Vhod

VhodIzračuni za gotovinsko poslovanje. Računovodstvo gotovinskega poslovanja - nasveti za računovodjo

Denarni obtok je gibanje denarja v procesu proizvodnje in obtoka blaga, opravljanja storitev in različnih plačil.

Vrste poravnav, povezane s pretokom sredstev v organizaciji, so gotovinska in negotovinska plačila. Negotovinski promet predstavlja pomemben del denarnih tokov organizacije in vključuje vrzel v času gibanja blaga in sredstev. Gibanje negotovinskih sredstev se izvaja v obliki knjiženj na računih plačnikov in prejemnikov sredstev v kreditnih institucijah, s pobotom medsebojnih terjatev in prenosom prenosnih listin (menice, boni itd.).

Obseg uporabe gotovine v organizaciji je povezan predvsem s poravnavami z zaposlenimi in drugimi posamezniki:

plačilo posameznikov za blago in storitve, ki jih zagotavlja organizacija;

prejemki zaposlenih, izplačila drugih denarnih dohodkov;

izdajanje obračunskih zneskov svojim zaposlenim itd. Vzpostavljeni so različni postopki za poravnave s sodelovanjem državljanov, odvisno od povezave teh plačil s poslovnimi dejavnostmi. Državljanom, ki se ne ukvarjajo s podjetništvom, so plačila dovoljena tako v gotovini kot v negotovinski obliki. Vendar je treba poravnave z državljani, povezane s poslovnimi dejavnostmi, praviloma opraviti v negotovinski obliki.

Gotovina je vrsta obratnih sredstev, ki se nahajajo v gotovini, na bančnih poravnavah, v valuti, na posebnih računih, v izdanih akreditivih, izdanih čekovnih knjižicah, prenosih na poti in v denarnih dokumentih. Te so posebne obratna sredstva, ob absolutna likvidnost, zato je njihov obseg tisti, ki določa plačilno sposobnost organizacije v določenem trenutku. Hkrati pa ocena plačilne sposobnosti temelji na izračunu in primerjavi denarnih tokov organizacije, tj. prejem in poraba sredstev.

Upravljanje denarnega toka je še posebej pomembno za organizacijo v smislu potrebe po:

uravnavanje bilančne likvidnosti;

upravljanje obratnih sredstev;

časovno načrtovanje investicijskih vložkov in njihovega financiranja;

obvladovanje tekočih stroškov in njihovo optimizacijo za racionalno rabo virov;

napovedovanje gospodarske rasti.

Ti dejavniki skupaj določajo poseben pomen pri finančnem upravljanju organizacije denarnega knjigovodstva kot najpomembnejšega orodja za obvladovanje denarnih tokov, spremljanje varnosti, zakonitosti in učinkovitosti porabe sredstev ter vzdrževanje dnevne plačilne sposobnosti organizacije.

7.1. Računovodstvo gotovinskega poslovanja

Gotovina gotovina in denarni dokumenti organizacije se hranijo in evidentirajo v blagajni organizacije.

Blagajna (italijansko cassa iz latinske capca - posoda, škatla) je oddelek organizacije, ki opravlja gotovinske transakcije z gotovino in drugimi denarnimi vrednostmi.

Hranjenje in poraba denarja na blagajni je določena s Postopkom gotovinsko poslovanje, ki ga je odobrila Centralna banka Ruske federacije 22. septembra 1993 št. 40.

Vodja organizacije nosi polno odgovornost za skladnost z ustaljenim postopkom, ustvarjanje pogojev za varnost denarja v prostorih blagajne, ko ga dostavi iz bančne ustanove in položi v banko. Poleg tega je odgovornost za skladnost z zgornjim Postopkom za opravljanje gotovinskih transakcij odgovorna glavni računovodja in blagajniki organizacije.

Blagajnik je uradna oseba, ki ji je zaupana odgovornost za evidentiranje, sprejemanje, hrambo in izdajo denarja iz blagajne. Po izdaji odredbe (sklepa, sklepa) o imenovanju blagajnika na delo ga je vodja organizacije dolžan seznaniti s Postopkom za opravljanje gotovinskih transakcij proti prejemu, po katerem se z blagajnikom sklene pogodba o polni finančni odgovornosti. blagajničarka.

Blagajna po veljavna zakonodaja o materialni odgovornosti delavcev in uslužbencev nosi polno finančno odgovornost za varnost vseh dragocenosti, ki jih sprejme, in za škodo, povzročeno organizaciji tako zaradi namernih dejanj kot zaradi malomarnega ali nepoštenega odnosa do svojih dolžnosti. Blagajniku je prepovedano delo, ki mu je naloženo, zaupati drugim osebam.

V organizacijah, ki imajo več blagajn, predvsem v trgovskih in transportnih podjetjih, je organizirana glavna blagajna, ki jo vzdržuje glavni blagajnik. Blagajniki obratovalnih blagajn so mu podrejeni in mu poročajo dnevno.

V organizacijah, ki imajo enega blagajnika, če ga je treba začasno zamenjati, se naloge blagajnika dodelijo drugemu zaposlenemu s pisnim ukazom vodje organizacije (sklep, sklep). S tem zaposlenim se sklene pogodba o polni materialni odgovornosti. V primeru, da blagajnik nenadoma zapusti delo (bolezen itd.), Vrednosti na njegovem računu takoj preračuna drug blagajnik, na katerega se prenesejo, v prisotnosti vodje in glavnega računovodje organizacije ali v prisotnosti komisije oseb, ki jih imenuje vodja organizacije. O rezultatih ponovnega izračuna in prenosa dragocenosti se sestavi akt, ki ga podpišejo navedene osebe.

V majhnih organizacijah, ki nimajo zaposlenega blagajnika, lahko naloge slednjega opravlja glavni računovodja ali drugega zaposlenega s pisnim ukazom vodje organizacije, pod pogojem, da z njim sklene pogodbo o odgovornosti.

Prostori blagajne morajo biti posebej opremljeni za zagotavljanje varnosti sredstev in opremljeni z alarmnim sistemom. Prostori blagajne morajo biti izolirani, vrata blagajne pa morajo biti med transakcijo zaklenjena. znotraj. Vstop v prostore blagajne osebam, ki niso povezane z njenim delom, je prepovedan.

V skladu z veljavno zakonodajo je mogoče zavarovati blagajne organizacij.

Organizacije imajo lahko gotovino v svojih blagajnah v mejah, ki jih določijo banke v dogovoru z vodji organizacij, v skladu s členom 2.5 Uredbe Banke Rusije št. 14-P1 za plačilo stroškov malega poslovanja, izdajanje predujmov za službena potovanja in drugo majhna plačila. Omejitev stanja gotovine v blagajni določijo bančne institucije letno za vse organizacije, ki imajo blagajno in opravljajo poslovne dejavnosti.

Za določitev omejitve stanja gotovine v blagajni organizacija predloži servisni instituciji banke "Izračun za določitev omejitve stanja gotovine za podjetje in izdajo dovoljenja za porabo gotovine iz prejemkov, prejetih na njeni blagajni."

Če je v različnih bančnih institucijah več računov, se organizacija po lastni presoji prijavi na enega od njih s pričakovanjem, da bo določila omejitev stanja gotovine v blagajni. Za organizacijo, ki tega izračuna ni predložila nobeni servisni instituciji banke, se šteje, da je omejitev stanja gotovine enaka nič, neporavnana gotovina pa se šteje za nad mejo.

Omejitev stanja gotovine se določi glede na obseg gotovinskega prometa organizacije, ob upoštevanju posebnosti njenega načina delovanja, postopka in časa deponiranja gotovine v bančnih ustanovah, zagotavljanja varnosti in zmanjšanja prevoza dragocenosti. Ta omejitev se lahko med letom spremeni v skladu z ustaljenim postopkom na upravičeno zahtevo podjetja (v primeru sprememb obsega gotovinskega prometa, pogojev za dostavo izkupička itd.).

Če se na blagajni nabere znesek, ki presega določeno mejo, je treba denar predati banki (neposredno na dnevnih ali večernih blagajnah bank, pa tudi zbiralcem) za dobropis na tekoči račun organizacije. Gotovina, ki ni položena na banki, se šteje za presežek limita.

1 Pravilnik o pravilih za organizacijo gotovinskega prometa na ozemlju Ruska federacija z dne 5. januarja 1998 št. 14-P, ki ga je odobril svet direktorjev Banke Rusije 19. decembra 1997, zapisnik št. 47.

Organizacije lahko hranijo denar v gotovini, ki presega določene omejitve, samo za izdajo plač, socialnih plačil in štipendij največ tri delovne dni (na skrajnem severu - 5 dni). Izkupiček, prejet na blagajni, lahko porabijo za namene, ki jih določajo zvezni zakoni in drugi pravni akti, ki veljajo na ozemlju Ruske federacije, in predpisi Banke Rusije, sprejeti na podlagi njihovega izvajanja. V blagajni je prepovedano hraniti gotovino in druge vrednostne predmete, ki ne pripadajo tej organizaciji.

Gotovinsko poslovanje je v večini organizacij omejeno, z rastjo negotovinskega plačila, predvsem elektronskega, pa se obseg gotovinskega poslovanja zmanjšuje. Ker je gotovinski promet v primerjavi z negotovinskim prometom težje nadzorovan in lahko povzroči davčne prekrške, ga država skuša nadzorovati. Za te namene imajo pravne osebe pravico plačati drug drugemu v gotovini, če znesek enega plačila ne presega 100 tisoč rubljev. Plačila med njimi, ki presegajo navedeni znesek, morajo biti opravljena z bančnim nakazilom.

Sprejemanje gotovine s strani organizacij pri plačilih prebivalstvu poteka z obvezno uporabo registrskih blagajn1. Če organizacije zaradi posebnosti svojih dejavnosti ali lokacije nimajo možnosti uporabe blagajn, potem kot dokumenti strogo poročanje Pri plačilih prebivalstvu se lahko uporabljajo obrazci dokumentov, ki jih odobri Ministrstvo za finance Ruske federacije.

Gotovinske transakcije se izvajajo v naslednjem vrstnem redu:

registracija primarnih dokumentov za prejemke in izdatke;

registracija primarnih dokumentov v registrski dnevnik;

vpisi v blagajniško knjigo (kot kopija v dveh izvodih), dnevni dvig stanja blagajniška knjiga;

Predložitev računovodskemu oddelku (računovodja) blagajniškega poročila (druga kopija blagajniške knjige) s potrdili o prejemkih in izdatkih proti potrdilu o prejemu v blagajniški knjigi.

1 Zvezni zakon z dne 22. maja 2003 št. 54-FZ "O uporabi blagajniške opreme pri gotovini in (ali) poravnavah s plačilnimi karticami."

Za evidentiranje gotovinskih transakcij se uporabljajo naslednji standardni medoddelčni obrazci primarnih dokumentov in računovodskih registrov (tabela 7.1).

Tabela 7.1 Primarni dokumenti za evidentiranje gotovinskega prometa

Zgornji obrazci so bili odobreni z Odlokom Državnega odbora za statistiko Rusije z dne 18. avgusta 1998 št. 88 v soglasju z Ministrstvom za finance Rusije in so začeli veljati 1. januarja 1999.

Sprejem gotovine na blagajni se izvaja na podlagi vhodnih blagajniških nalogov, izdaja gotovine - na podlagi izhodnih blagajniških nalogov ali drugih pravilno izdanih dokumentov. Takšni dokumenti so lahko plačilne liste, vloge za izplačilo denarja, računi itd.

Zneski transakcij so v naročilih zapisani ne le s številkami, ampak tudi z besedami. Prejemne naloge podpiše glavni računovodja ali oseba, ki jo on pooblasti, osebi, ki je položila denar v blagajno, pa se izda potrdilo o prejemnem blagajniškem nalogu. Gotovinske prejemke morata podpisati vodja organizacije in glavni računovodja ali pooblaščena oseba. Podpis poslovodje je lahko neobvezen, če je na dokumentih, ki so priloženi blagajniškemu nalogu, podpis pooblastila za plačilo. Izdaja denarja se izvede v skladu z dokumenti, ki dokazujejo identiteto prejemnika. Podatke teh dokumentov blagajničarka vnese v blagajniški nalog.

Plače, pokojnine, nadomestila za začasno invalidnost, bonusi, štipendije se izdajo iz blagajne na podlagi plačilne liste ali obračunov plač, ki jih podpišeta vodja organizacije in glavni računovodja. Ob prejemu denarja delavci in uslužbenci podpišejo plačilno listo. Izjava ne navaja identifikacijskih podatkov, pa tudi zneska v besedah, zato je ni mogoče uporabiti za plačila osebam, ki niso zaposlene v organizaciji; poravnave s slednjimi je treba izvesti samo z uporabo gotovinskih prejemkov. Če se denar izda po pooblastilu, se v besedilu izdatkovnega naloga za priimkom, imenom in patronimom prejemnika denarja navedejo priimek, ime in patronim osebe, ki ji je zaupano prejemanje denarja. Če je denar izdan po izjavi, pred prejemom denarja blagajnik navede: "Po pooblastilu." Pooblastilo ostane pri blagajni in se priloži blagajniškemu potrdilu ali plačilni listi.

Blagajniški nalogi za prejemke in izdatke ali dokumente, ki jih nadomeščajo, računovodstvo evidentira v registru prejemkov in izdatkov, preden jih prenese na blagajno. gotovinske dokumente(Tabela 7.2). Stroškovni nalogi, izdani na plačilnih (poračunskih in plačilnih) obračunih plač (in drugih enakovrednih izplačil), se evidentirajo po njihovi izdaji.

Za registracijo blagajniški nalogi, tako kot drugi denarni dokumenti, obstajajo posebne zahteve. Gotovinski dokumenti morajo biti izpolnjeni s črnilom, kemični svinčnik, z uporabo pisalnega stroja ali računalniške tehnologije. V njih niso dovoljeni popravki. Sprejem in izdaja denarja po blagajniških nalogih se lahko izvede le na dan, ko so sestavljeni. Da bi se izognili ponovni uporabi dokumentov, ki so služili kot podlaga za pripravo blagajniških nalogov, jih blagajnik takoj unovči po prejemu in izdaji sredstev z žigom »Unovčeno« ali napisom »Plačano« z navedbo datuma vračila.

Tabela 7.2 Dnevnik registracije blagajniških nalogov

Za obračun denarja, izdanega iz blagajne pooblaščenim osebam (distributerjem) za izplačilo plač, in za vračilo stanja gotovine, pa tudi plačanih dokumentov, blagajnik vodi knjigovodstvo denarja, ki ga je blagajna sprejela in izdala. . Izdaja in vračilo denarja in plačanih dokumentov sta formalizirana s podpisi.

Po poteku določenih rokov za plače, socialne prejemke in štipendije mora blagajnik:

v obračunu plačila (poravnave in plačila) nasproti imen oseb, ki jim določeni zneski niso bili plačani, odtisnite žig ali naredite ročno opombo: "Deponirano" in sestavite register deponiranih zneskov;

na koncu obračuna plače (poračuna in izplačila) vpišite dejansko izplačane zneske, ki jih je treba položiti, jih preverite s skupnim zneskom plačilne liste in vpis zapečatite s svojim podpisom. Če denarja ni izdal blagajnik, ampak druga oseba, se na izjavi naredi dodaten napis: "Denar sem izdal po izjavi (podpis)." Prepovedano je izdajanje denarja s strani blagajnika in delivca na istem listu;

dejansko plačani znesek zabeležite v blagajniško knjigo in na izpisku odtisnite žig: »Blagajniški prejemni nalog št.«

Računovodstvo preverja oznake blagajnikov v plačilnih (poračunskih in plačilnih) obračunih in po njih izračuna izdane in položene zneske.

Preostala sredstva, ki presegajo določeno mejo, blagajnik preda banki, kar je formalizirano z obvestilom o pologu v gotovini ali po pošti (potrdilo o prenosu na banko). Organizacije, ki prejemajo redne prihodke v gotovini, jih prenesejo na banko prek zbiralcev. Denar se zbiralcem prenese v posebnih zabojih, v katere se vloži spremna izjava, ki je podlaga za polog denarja.

Blagajnik evidentira vse transakcije, ki vključujejo prejem in porabo sredstev, v blagajniško knjigo, ki mora biti oštevilčena, prešita in zapečatena z voščenim ali mastičnim pečatom. Število listov v njem je potrjeno s podpisi vodje organizacije in glavnega računovodje. Vnose v knjigo blagajne opravi blagajnik takoj po prejemu ali izdaji denarja za vsako naročilo ali drug dokument, ki ga nadomešča. Blagajnik vsak dan ob koncu delovnega dne izračuna rezultate transakcij za ta dan, prikaže stanje denarja v blagajni za naslednji dan in prenese v računovodstvo kot blagajniško poročilo drugi odtrgalni list. (kopija vnosov v blagajniško knjigo za dan) z gotovinskimi dokumenti o prejemkih in izdatkih proti prejemu v blagajniški knjigi.

Vpisi v blagajniško knjigo se izvajajo s kemičnim svinčnikom ali črnilom skozi karbon papir na dveh listih. Brisanje in določeni popravki v blagajniški knjigi so prepovedani. Opravljeni popravki so potrjeni s podpisi blagajnika in glavnega računovodje organizacije. Nadzor nad pravilnim vodenjem blagajniške knjige je v rokah glavnega računovodje organizacije.

V organizaciji se lahko s soglasjem blagajnika in pod pogojem, da je zagotovljena popolna varnost blagajniških dokumentov, vodi blagajniška knjiga avtomatizirano, pri čemer se njeni listi oblikujejo v obliki pisalnega stroja »Vstavi list blagajniško knjigo." Istočasno se generira strojnogram "Blagajniško poročilo". Blagajnik je dolžan po prejemu strojnogramov "Prosti list blagajniške knjige" in "Blagajniško poročilo" preveriti pravilnost navedenih dokumentov, jih podpisati in prenesti blagajniško poročilo skupaj z vhodnimi in odhodnimi blagajniškimi dokumenti v računovodstvo. proti potrdilu na prostem listu blagajniške knjige.

Gotovinske transakcije se evidentirajo na aktivnem sintetičnem kontu 50 »Denar«. V breme računa se odraža prejem sredstev, v dobro pa poraba denarja (tabela 7.3).

Za konto 50 se odprejo podračuni:

50-1 "Denarnica organizacije" - upoštevajte sredstva v blagajni. Če organizacija opravlja gotovinske transakcije s tujo valuto, se te transakcije obračunavajo ločeno;

50-2 "Operativna blagajna" - po potrebi se odpre; ta podračun odraža razpoložljivost in gibanje denarnih sredstev v blagajnah blagajn in poslovnih območij, postajališča, na rečnih prehodih, ladjah, na blagajnah za prodajo vozovnic in prtljage v pristaniščih, na železniških postajah itd.;

50-3 "Denarni dokumenti" - upoštevajo se boni za počitniške domove in sanatorije, poštne in državne znamke, računi in trošarinske znamke itd.;

50-4 "Blagajna v tuji valuti."

Tabela 7.3 Korespondenca računov za gotovinsko poslovanje

Nadaljevanje tabele. 7.3

Gotovinski dokumenti, ki se hranijo v blagajni organizacije, se evidentirajo na podračunu 50-3 v višini njihovih dejanskih stroškov pridobitve. Analitično računovodstvo vključuje vodenje denarnih dokumentov za vsako vrsto. V sintetičnem računovodstvu se odražajo v nalogu št. 1 ali v ločenem strojnem diagramu.

Pridobitev denarnih dokumentov in njihov sprejem v računovodstvo se odražata v breme računa 50-3 v korespondenci z dobroimetjem naslednjih računov:

51 - za stroške nakupa denarnih listin;

71 ali 76 in drugi poravnalni računi - v enakem položaju kot zgoraj, vendar z odsevom poravnav prek fizičnih ali pravnih oseb.

Uporaba (izdaja, poraba) denarnih dokumentov se odraža v dobro računa 50-3. Izdaja plačanih letalskih vozovnic odgovornim osebam se odraža v breme računa 71 in dobro računa 50-3. Izdaja bonov zaposlenim s popolnim ali delnim povračilom njihovih stroškov se odraža v breme računa 73 in dobro računa 50-3. Ko so boni izdani brezplačno iz ustreznih virov: breme konto 91-2, dobro konto 50-3.

Za plačilo potnih stroškov zaposlenih lahko organizacija kupuje devize na domačem deviznem trgu pri pooblaščenih bankah. Nakup valute se izvaja na podlagi predloženih vlog, v katerih so navedene številke in datumi naročil organizacije za napotitev zaposlenih v tujino. Ob zaključku službenega potovanja v tujino mora napotena oseba oddati vnaprejšnje poročilo v 10 koledarskih dneh od datuma zaključka potovanja. Za evidentiranje prometa z gotovino se na računu 50 odprejo podračuni »Denar v tuji valuti«.

Gotovinske transakcije se evidentirajo na dobro računa 50 in se odražajo v dnevniku nalogov št. 1. Promet v breme tega računa se evidentira v različnih dnevnikih naročil in jih poleg tega nadzira izjava št. 1. Osnova za izpolnitev iz dnevnika naročil št. 1 in izpiska št. 1 sta blagajniška poročila. Vsakemu poročilu v registru je dodeljena ena vrstica, ne glede na obdobje, za katero je bilo sestavljeno blagajniško poročilo. Število zasedenih vrstic v dnevniku naročil in v izpisku mora ustrezati številu poročil, ki jih odda blagajnik.

Analitično računovodstvo gotovinskih transakcij se izvaja za vsako operativno blagajno z odprtjem ločene blagajniške knjige.

Banke, ki služijo organizacijam, morajo redno spremljati postopek opravljanja gotovinskih transakcij. Za neupoštevanje odobrenega postopka so predvideni posebni ukrepi finančne odgovornosti za organizacijo, pa tudi za njenega vodjo.

V roku, ki ga določi vodja organizacije (praviloma pred pripravo letnega poročila ne prej kot 31. decembra), pa tudi pri menjavi blagajnikov se opravi nenadna revizija gotovine in drugih vrednostnih papirjev v blagajni. ven. Za izvedbo revizije blagajne se po nalogu vodje organizacije imenuje komisija, ki sestavi poročilo o popisu sredstev v blagajni. Izdaja denarja iz blagajne, ki ni potrjena s potrdilom prejemnika v blagajniškem nalogu ali drugem dokumentu, ki ga nadomešča, ni sprejeta kot utemeljitev stanja gotovine v blagajni. Ta znesek se šteje za primanjkljaj in se pobere pri blagajni. Denarna sredstva, ki niso potrjena z blagajniškimi nalogi, se štejejo za presežek gotovine in se knjižijo v dobro dohodka organizacije.

Predpogoj za izvedbo podjetniško dejavnost je vodenje blagajniške knjige in evidentiranje blagajniškega prometa organizacije. To mora opraviti računovodja podjetja. Evidence se stalno hranijo in morajo odražati polna slika kaj se dogaja Sodobno računovodstvo gotovinskega poslovanja se izvaja s programi za upravljanje, ki avtomatsko izvajajo operacije, vendar je sodelovanje računovodje nujno. Pravilna izvedba posamezne operacije zagotavlja posledično brezhibno pripravo bilanc in drugih vrst poročil ter preprečuje odkrivanje velikih napak ali tipkarskih napak med revizijo.

Kaj je blagajna v podjetju?

Da bi razumeli, kako se izvajajo gotovinske transakcije, morate vedeti, kaj je blagajna v podjetju. To je prostor, v katerem se neposredno izvaja sprejem in izdaja gotovine za poročanje. Na blagajni lahko zaposleni prejmejo denar v roke kot plačo ali akontacijo, pa tudi za potrebe podjetja. Prihodki, denar strank in druga gotovina se polagajo na blagajno. Transakcije morajo biti evidentirane v skladu z zakonodajo in zakonodajni akti"O opravljanju gotovinskih transakcij v podjetju." Vsaka posamezna država ima svoje zakonodajne standarde in predpise.

Obstajajo določbe za izvajanje transakcij, ki pomagajo k pravilnemu izvajanju to dejavnost. Eden od glavnih elementov računovodstva je gotovinski limit, ki je določen tako, da zagotovi, da obstaja določen znesek gotovine ali bolje rečeno ne več kot določen znesek. Gotovina, ki presega normo, je treba obvezno predložiti banki v določenem roku za nakazilo na tekoči ali drug račun.

Gotovina je lahko v domači in tuji valuti. Računovodstvo gibanja sredstev se evidentira v blagajniški knjigi, za katero je predviden poseben obrazec. Eno knjigo je treba odpreti za domačo valuto, drugo za tujo valuto. V takih knjigah je prepovedano brisati ali popravljati. Če so potrebne spremembe, jih potrdijo s podpisom samega blagajnika in glavnega računovodje podjetja. Knjige se vodijo v 2 izvodih, prvi ostane v blagajni, drugi pa je v odtrgalni obliki in je poročilo delavca.

Vrste računovodstva in njihove razlike

Organizacija vodi računovodstvo gotovinskih transakcij na dveh področjih. Obstajata analitično računovodstvo in neposredno računovodstvo. Analitično računovodstvo gotovinskega poslovanja daje popolno sliko o tem, koliko sredstev je na voljo v tem trenutku, za kaj so bila sredstva porabljena v bližnji preteklosti, kakšne so napovedi za naprej. to splošna ideja. In prav na ta vprašanja računovodstvo daje numerični odgovor. Predstavljen je v obliki poročil, knjižb, izdatkov in prejemkov itd.

Postopek za izvajanje operacij

Blagajnik mora vse blagajniške prejemke oziroma izdaje gotovine evidentirati v knjigi denarnih tokov. Ob koncu vsakega delovnega dne je dolžan sestaviti poročilo in ugotoviti stanje blagajne. Če preseže določeno mejo, je treba razliko nakazati v dobro računa. Izjema so lahko dnevi, ko zaposleni prejemajo plačilo. V tem primeru je zagotovljen čas (približno 3 dni) posebej za izplačilo plače. Dnevno poročilo zaposlenega prejme glavni računovodja, ki preveri njegovo točnost. Poročila se sprejemajo proti podpisu.

Poročilo mora vsebovati vse stroške in potrdila o prejemu ki so potekale na ta dan.

Poročilo mora vsebovati vse stroške in potrdila o prejemu ki so potekale na ta dan.

Vrstni red operacij se lahko določi z naslednjim zaporedjem dejanj blagajnika:

- Ob prispetju ali izdaji gotovine se sestavi prejemni ali izdatni račun. To so primarni dokumenti, na podlagi katerih se sestavi poročilo o dejavnostih podjetja.

- Primarna dokumentacija se vnese v transakcijski dnevnik.

- Prav tako se vsa dejanja odražajo v računovodski knjigi.

- Ob koncu delovnega dne zaposleni glavnemu računovodji predloži poročilo, ki vsebuje vso potrebno dokumentacijo.

Blagajnik je finančno odgovorna oseba, odgovoren je za varnost premoženja v blagajni, vsak prenos pa mora biti dokumentiran.

Če je zaposleni iz kakršnega koli razloga odsoten z delovnega mesta, potem vsa finančna odgovornost preide na osebo, ki ga nadomešča. Nadomestni mora ob prvem obisku blagajne opraviti revizijo, to je inventuro, da ugotovi, za kaj je odgovoren in preveriti prisotnost vseh komponent. Poleg gotovine se lahko v blagajni hranijo tudi druga materialna sredstva podjetja; v različnih oblikah

. To so lahko delnice, obveznice in drugi vrednostni papirji. Če se ugotovi primanjkljaj, ga mora poravnati neposredno delavec sam, ki je moral ob nastopu dela podpisati akt o prevzemu materialnih sredstev, za kar je prevzel finančno odgovornost. V kontnem načrtu računovodstvo

. To so lahko delnice, obveznice in drugi vrednostni papirji. Če se ugotovi primanjkljaj, ga mora poravnati neposredno delavec sam, ki je moral ob nastopu dela podpisati akt o prevzemu materialnih sredstev, za kar je prevzel finančno odgovornost. V kontnem načrtu računovodstvo

obstaja poseben račun št. 375, ki se imenuje "izračuni za nadomestilo povzročene izgube." Primanjkljaj se odpiše na račun 375, nato pa se, ko se zaposleni vrne, odraža v knjižbi D30K375. Poročanje se lahko v določenih primerih prenese na elektronski obliki

, vendar njegovo točnost preveri glavni računovodja podjetja, ki je dejansko odgovoren za to v prihodnosti.

Knjigovodske knjižbe za gotovinsko poslovanje

Pri opravljanju gotovinskih transakcij morajo biti vsi premiki pravilno zabeleženi v poročevalskih dokumentih. Če so sredstva prejeta, se odražajo v breme transakcije, če pa je denar izdan, so zabeležena v dobro računa.

Za obračun gibanja sredstev je predviden račun 30 kontnega načrta. To je sintetični račun, ki se imenuje "Blagajna". Poglejmo si glavne računovodske knjižbe, ki jih v poslovnih dejavnostih pogosto srečamo.

Če so sredstva, prejeta od kupcev, prejeta na blagajni, bo knjižba: D30K36.

Če so sredstva prejeta na blagajni z računa podjetja, potem - D30K31.

Če denar vrnejo zaposleni, ki jim je bil izdan na račun, bo knjiženje naslednje: D30K372.

Če je blagajna prejela denar, ki je bil ugotovljen po popisu, potem knjiženje: D30K719.

To so bili primeri vnosa sredstev v blagajno; odražajo se v breme konta 30. Kako bo izgledalo knjiženje, ko bo gotovina izdana iz blagajne?

Če se plače izplačajo zaposlenim v podjetju iz blagajne, bo knjiženje videti kot D66K30.

Če se denar prenese iz blagajne na tekoči račun podjetja, bo knjiženje naslednje: D31K30.

Gotovinsko poslovanje zavzema zelo pomembno mesto v poslovanju podjetij. V zvezi s tem je pomembno vedeti, kako se obračunavajo gotovinske transakcije.

Vsaka organizacija, ki posluje z gotovino, mora imeti blagajno. Prostor zanjo mora biti izdelan tako, da zagotavlja popolno varnost gotovine. Za opravljanje gotovinskega poslovanja je odgovoren blagajnik. Z njim je treba skleniti pogodbo o denarni odgovornosti.

Vsa podjetja morajo hraniti svoja sredstva v kreditnih institucijah. Gotovina, prejeta v blagajni, se lahko porabi samo za namene, za katere je bila prejeta. Podjetje lahko hrani denar samo v mejah, ki jih določi direktor tega podjetja. Takoj ko gotovina preseže to mejo, jo je treba predati kreditni instituciji.

Za evidentiranje gotovinskega prometa se uporablja konto »gotovina« (50). Aktiven je. To pomeni, da:

- njeno stanje pove, koliko proste gotovine je v blagajni na začetku meseca:

- posojilni promet prikazuje zneske, ki so bili izplačani iz blagajne;

- debetni promet - zneski, ki so bili položeni v blagajno.

V zadnjih dveh primerih so navedeni tudi sprejeti in izdani denarni dokumenti.

Na računu blagajne obstajajo naslednji podračuni:

- blagajna organizacije (50-1) - potrebna za upoštevanje gotovine v blagajni, ko podjetje opravlja gotovinske transakcije z uporabo tuje valute. Za možnost ločenega obračunavanja vsake tuje valute je potrebno odpreti ustrezno število podračunov.

- operativna blagajna (50-2) - uporablja se za upoštevanje razpoložljivosti in gibanja denarja v blagajnah pristanišč, železniških postaj, poštnih uradov itd.

- denarni papirji (50-3) – potrebni za upoštevanje denarnih dokumentov, shranjenih v blagajni. Takšni dokumenti so: vozovnice za različne prevoze, boni, obrazci, žigi in drugo.

Na blagajniškem računu se lahko evidentirajo naslednji prejemki:

- z računa pri kreditni instituciji;

- vračilo stanja zneskov, izdanih na računu;

- vložki ustanoviteljev;

- odplačilo dolga s strani dolžnikov;

- vračilo posojil in kreditov;

- dohodek od prodaje izdelkov;

- nadomestilo za primanjkljaje in škodo na premoženju;

- presežki, ugotovljeni pri popisu;

- sredstva kupcev za odpremo izdelkov;

- prihodki od prodaje neopredmetenih in opredmetenih sredstev.

V tem računu so upoštevani tudi naslednji stroški:

- denar, dan odgovornim zaposlenim;

- plačilo prodajalcem;

- plačilo dajatev in davkov;

- polaganje denarja na račun pri kreditni instituciji;

- pri popisu ugotovljene pomanjkljivosti;

- izdajanje različnih ugodnosti in štipendij;

- izdajanje plač zaposlenim;

- prenos gotovine na banko z inkaso;

- izdaja deponiranih plač.

Naloge računovodstva gotovinskega prometa

Računovodske naloge računovodstvo gotovinskega poslovanja je jasen in popoln nadzor nad gotovino (gibanje in njena varnost), njeno namensko porabo in spoštovanje gotovinske discipline.

Ker se nekatere operacije lahko izvajajo samo z gotovino, organizacija ustvari blagajne in organizira njihovo računovodstvo.

Postopek za opravljanje gotovinskega poslovanja

Vsaka gotovinska transakcija mora biti opravljena v skladu z naslednjim vrstnim redom:

- Priprava primarne dokumentacije (prejem ali izdatek).

- Registracija gotovinskih dokumentov v posebnem registrskem dnevniku.

- Vpisi v blagajniško knjigo (izdelano z uporabo karbonskih kopij in v dvojniku).

- Izračun stanja gotovine v blagajni ob koncu vsakega delovnega dne.

- Prenos blagajniškega poročila (drugega izvoda lista iz blagajniške knjige) v računovodstvo skupaj z dokumenti o prejemkih in izdatkih. To se naredi proti podpisu.

Več o postopku opravljanja gotovinskega poslovanja v.

Potrebno za računovodstvo. knjigovodske listine

Za obračunavanje gotovinskih transakcij se uporablja naslednja primarna dokumentacija:

- , v kateri so registrirani vsi nalogi za prejemke in izdatke;

- knjiga, v kateri se vodi evidenca o vsem denarju, ki ga je blagajnik izdal in sprejel.

Poročanje blagajne je podlaga za vknjižbe na račun »gotovina«.

Za evidentiranje gotovinskega prometa se uporablja izpisek št. 1 in dnevnik naročil št. 1. Izpolnjujejo se v skladu s podatki iz blagajniških poročil. Vsakemu poročilu v vpisniku je dodeljena ena vrstica. Poleg tega obdobje, za katero je bilo poročilo sestavljeno, ni pomembno. Število oddanih poročil in število vpisanih vrstic v dnevniku se morata natančno ujemati. Če vsak dan na blagajni prejme majhno število dokumentov, se vpisi v register lahko izvajajo ne vsak dan, ampak vsakih tri do pet dni, glede na več blagajniških poročil hkrati. Pri tem načinu izpolnjevanja sta začetni in končni datum, za katerega se vpisujejo, zapisana v polje »datum«.

Rezultati za en delovni dan (ali več dni hkrati) se izračunajo z izračunom zneskov enakih transakcij, navedenih v poročilu ali drugih dokumentih, ki so mu priloženi.

Stanje gotovine v blagajni se evidentira v izpisku ob koncu in začetku meseca. Za nadzor gotovine v mesecu se uporabljajo podatki o stanju gotovine, navedeni v blagajniškem poročilu.

Osnovni vnosi v računovodstvo

Vredno je razmisliti o glavnih standardnih vnosih za obračunavanje gotovinskih transakcij, ki se uporabljajo v računovodstvu:

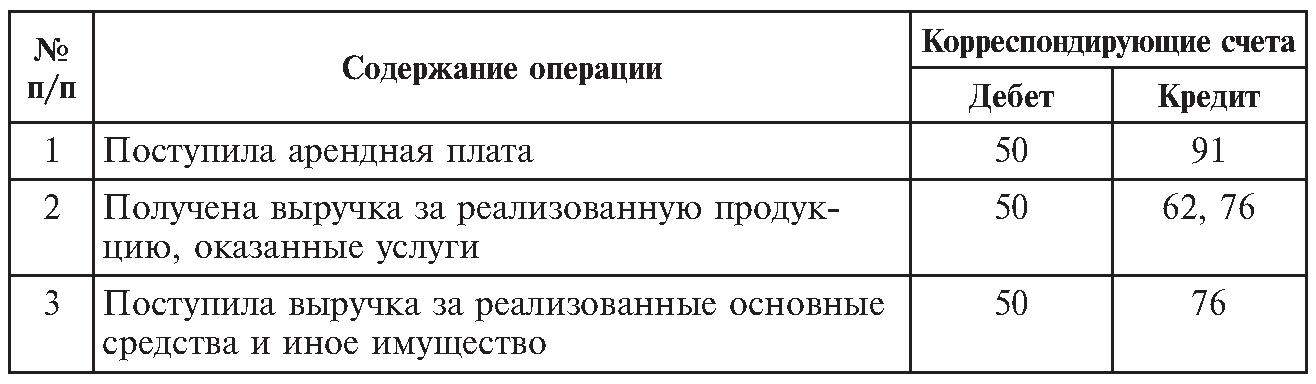

- D50 – K51 – gotovina je bila prejeta na blagajni z računa podjetja pri kreditni instituciji.

- D50 – K91 – partner družbe je plačal najemnino.

- D50 - K62 - blagajna je prejela gotovino od kupcev za blago, ki so ga kupili.

- D50 - K71 - poročevalec je vrnil neporabljeno gotovino.

- D50 - K73-2 - uslužbenec podjetja je položil denar v blagajno kot poplačilo dolga po prejetem posojilu ali kot poplačilo povzročene škode.

- D50 – K75-1 – ustanovitelj je vložil denar v blagajno kot prispevek družbi za upravljanje organizacije.

- D50 - K91-1 - oseba, ki je plačala začasno uporabo premoženja podjetja.

- D50 - K91-1 - pri popisu blagajne odkrit presežek gotovine.

- D50 - K66 - podjetje je prejelo kratkoročno posojilo.

- D51 - K50 - organizacija je položila gotovino kreditni instituciji na svoj račun.

- D60 - K50 - podjetje je poplačalo svoj dolg do dobavitelja; Organizacija je svojemu dobavitelju plačala predplačilo za prihodnjo dobavo kakršnih koli izdelkov.

- D69 - K50 - podjetje je zaposlenim izplačalo morebitne prejemke iz zavarovalnine.

- D70 - K50 - organizacija je izplačala plače ali akontacije za prvo polovico meseca.

- D 71 - K50 - organizacija je zaposlenemu, ki poroča, izdala gotovino za kateri koli namen.

- D75-2 - K50 - podjetje je svojim ustanoviteljem izplačalo pripadajoče dividende.

- D76 - K50 - organizacija izplačala deponirane plače in druge deponirane zneske.

Transakcije s tujo valuto

Organizacije lahko opravljajo gotovinske transakcije tako v nacionalni valuti kot v tuji valuti. V osnovi je obračunavanje poslov s tujim denarjem povezano s plačilom službenih potovanj v tujino.

Organizacije lahko opravljajo gotovinske transakcije tako v nacionalni valuti kot v tuji valuti. V osnovi je obračunavanje poslov s tujim denarjem povezano s plačilom službenih potovanj v tujino.

Če želite prejeti valuto v ta namen, morate imeti naslednje dokumente:

- Naročilo za nakup valute;

- Nalog, ki določa stopnjo stroškov na dan;

- Odredba, da je bil zaposleni napoten na službeno potovanje;

- Vloga za prejemanje valute.

Kreditna institucija izda valuto skupaj s potrdilom o nakupu, sestavljeno v posebnem obrazcu. Izdan mora biti na ime zaposlenega, poslanega na službeno potovanje.

Če organizacija opravlja gotovinske transakcije v tuji valuti, mora računovodja te transakcije upoštevati v rubljih v zneskih, prejetih pri pretvorbi valute po uradnem menjalnem tečaju Banke Rusije. Preračun mora biti opravljen na dan transakcije.

Knjižbe za devizni promet

Računovodstvo gotovinskih transakcij z valuto vključuje naslednje tipične vnose:

- D50-1 - K52-22 - organizacija je od banke prejela gotovino v tuji valuti za stroške zaposlenih na službenem potovanju. Primarni dokument bo potrdilo o prejemu.

- D71 - K50-1 - podjetje je delavcu, ki poroča, izdalo gotovino v tuji valuti za njegove stroške na službenem potovanju. Operacijo spremlja izvedba troškovnega naloga.

- D50-1 - K71 - poročevalec je v blagajno vrnil denar v tuji valuti, ki ni bil porabljen na službenem potovanju. Primarna dokumentacija bo vnaprejšnje poročanje, pa tudi prejemni nalog.

- D91-2 – K50-1 – prejeta negativna tečajna razlika. Dokumentacija - potrdilo računovodje.

- D50-1 – K91-1 – pridobljena pozitivna razlika v stopnjah. Dokumentacija je enaka kot v prejšnjem primeru.

- D52-22 - K50-1 - podjetje je položilo devizno gotovino na svoj račun pri kreditni instituciji. Za to operacijo je treba izdati izdatni nalog in izpisek za devizni račun.

Računovodstvo denarnih vrednostnih papirjev

Podjetja lahko v svojih blagajnah hranijo ne le gotovino, ampak tudi bankovce. Takšni papirji bodo razne znamke, vozovnice, boni, kuponi in drugi. Obračunati jih je treba po njihovi dejanski ceni. Organizacija mora takšne dokumente hraniti v ognjevarnem blagajniškem sefu.

Delavec, ki je odgovoren za varnost teh dokumentov, je blagajnik.

Preberite več o računovodstvu gotovinskih dokumentov v.

Tipične transakcije za denarne vrednostne papirje

Glavni vnosi pri obračunavanju denarnih dokumentov so:

- D50-3 - K71 - denarni dokumenti, kupljeni za gotovino, se knjižijo v dobro blagajne podjetja. Za izvedbo operacije se pripravi vnaprejšnje poročanje in račun.

- D50-3 – K60 (76) – denarni vrednostni papirji, kupljeni z bančnim nakazilom, so bili vknjiženi v blagajno. Primarna dokumentacija je račun.

- D73-1 – K50-3 – prejel zaposleni v podjetju turistični paket glede na denar, ki ga je prispeval. V tem primeru je treba sestaviti dokumente, kot so naročilo direktorja podjetja, izjava o izdaji bonov in potrdilo računovodje.

- D91-2 - K50-3 - zaposleni je prejel vrednostni bon, ki ga je delodajalec v celoti plačal. Primarna dokumentacija je enaka kot v prejšnjem primeru.

- D71 - K50-3 - zaposleni, ki gre na službeno potovanje, je prejel vozovnice. Ta operacija se evidentira v blagajni.

- D71 – K50-3 – delavec je prejel različne žige iz blagajne podjetja za namensko porabo. Operacija se zabeleži v posebnem dnevniku.

- D94 - K50-3 - opravljena je bila inventura, pri kateri je bil ugotovljen primanjkljaj. Pripraviti je treba potrdilo računovodje in popisni list.

- D99 - K50-3 - med nujnimi dogodki se je nekaj denarnih dokumentov izgubilo. Sestavljeni so enaki dokumenti kot v prejšnjem primeru.

Obrazci za strogo poročanje

Obrazci za strogo poročanje vključujejo potrdila, različne obrazce, kupone, kupone in drugo.

Obračunavajo se na enak način kot denarni vrednostni papirji.

Preberite več o tem, kaj velja za BSO.

Knjiženje po poročevalskih obrazcih

- D006 - K - organizacija je prejela obrazce za poročanje iz tiskarne. Izstaviti je treba račun tiskarne in prejemnico.

- D – K006 – obrazci za prodajo vstopnic so bili odpisani. O prodanih vstopnicah se pripravita računovodski izpis in blagajniško poročilo.

Iz blagajne, pa tudi odgovornost za varnost sredstev, izvaja posebej imenovana finančno odgovorna oseba - blagajnik. Blagajnik se ob nastopu dela pisno zaveže, s katero v celoti prevzema odgovornost za varnost gotovine in drugih vrednostnih predmetov v blagajni.

2. Blagajniku je prepovedano delo, ki mu je naloženo, zaupati drugim osebam.

3. Uprava podjetja je dolžna ustvariti potrebne pogoje za normalno poslovanje blagajne:

- treba je dodeliti ločeno (izolirano) sobo;

- vse dragocenosti morajo biti shranjene v sefu;

- v blagajniškem prostoru mora biti nameščen alarmni sistem;

- okna so zamrežena;

- ob koncu delovnega dne sef in vhodna vrata morajo biti zapečateni (plombirani), nepooblaščenim osebam je prepovedan vstop v prostore blagajne.

4. Na blagajni je prepovedano hraniti dragocenosti, ki ne pripadajo tej organizaciji.

5. V blagajni je dovoljeno imeti minimalno zalogo gotovine za plačilo nujnih potreb. V ta namen banka v dogovoru z vodstvom organizacije določi omejitev gotovine v blagajni. Višina limita je odvisna od višine prihodkov. Preseganje limita je dovoljeno samo na dneve, ko so plače, pokojnine, nadomestila izdane v 3 dneh, vključno z dnem prejema denarja od banke.

6. Organizacija mora upoštevati najvišji znesek gotovinskih plačil med pravnimi osebami, kot tudi pravna oseba in samostojni podjetnik posameznik po eni pogodbi. Ta znesek je 100.000 rubljev.

7. Sprejem gotovine pri prodaji izdelkov, blaga za gotovino in/ali s plačilnimi karticami se izvaja z obvezno uporabo blagajniške opreme (CCT).

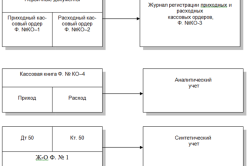

Glavni primarni dokumenti za gibanje sredstev na blagajni so blagajniški nalogi.

Prejem gotovine na blagajni je formaliziran s prejemnim blagajniškim nalogom (obrazec št. KO-1). Podpiše ga glavni računovodja ali oseba, ki jo pooblasti. Blagajniški nalog je sestavljen iz dveh delov:

- naročilo;

- potrdilo o naročilu.

Drugi del blagajniškega naloga - potrdilo je njegov ločljivi del in služi kot dokazilo osebe, ki je položila gotovino v blagajno. Zato mora potrdilo podpisati tudi glavni računovodja in ga overiti s pečatom (žigom). Osebi, ki je položila denar, se izda potrdilo v potrditev.

Izdaja gotovine iz blagajne se formalizira z Blagajniškim nalogom (obrazec št. KO-2). Podpišeta ga glavni računovodja in vodja organizacije.

Pri izdaji denarja mora blagajnik zahtevati vpogled v potni list ali drug dokument. Identifikacija prejemnika denarja. Podatki o potnem listu se vnesejo v blagajniški nalog in ob prevzemu sredstev mora prejemnik narediti opombo (znesek, datum, podpis).

Po prejemu ali izdaji denarja na blagajniških nalogih jih podpiše blagajnik, dokumente, priložene nalogom, pa prekliče z žigom ali podpisom »Prejeto« ali »Plačano«.

Vhodni in izdajni blagajniški nalogi se evidentirajo v dnevniku evidentiranja vhodnih in izdajnih blagajniških nalogov (obrazec št. KO-3).

Za evidentiranje sredstev, ki jih je blagajnik izdal iz blagajne organizacije drugim blagajnikom ali pooblaščeni osebi, ter vračilo teh sredstev in gotovinskih dokumentov za opravljene transakcije se vodi knjigovodska knjiga sredstev, ki jih je blagajna sprejela in izdala ( obrazec št. KO-5). To knjigo hrani višji blagajnik.

Plače, pokojnine, nadomestila za začasno invalidnost, bonitete in štipendije se zaposlenim izplačajo na podlagi plačilne liste oziroma plačilnih listov.

Prenos denarja iz blagajne v banko se izvaja po Napovedi za polog gotovine. Dokument je sestavljen iz treh delov:

- obvestilo;

- potrdilo o prejemu;

- naročilo.

Za prejem denarja s tekočega računa banka na podlagi posebne vloge organizacije izda čekovno knjižico. Vsak list čekovne knjižice je sestavljen iz dveh delov:

- sam ček;

- talon čeka.

Hkrati se izpolnijo v organizaciji ročno in je navedena podlaga za kakšen namen. Talon čeka ostane v čekovni knjižici organizacije, kar potrjuje uporabo čeka za določen znesek. Izpolnjen ček prejemnik (blagajnik) gotovine preda uslužbencu operative banke, ki izreže kontrolni žig in ga izroči komitentu. Stranka predloži žig bančnemu blagajniku in prejme gotovino.

Blagajnik evidentira vse transakcije v zvezi s prejemom in izdatkom denarnih sredstev v Blagajniški knjigi (obrazec št. KO-4), ki mora biti oštevilčena, obrnjena in zapečatena. Število listov v njem mora biti potrjeno s podpisi vodje organizacije in glavnega računovodje.

Vsak list blagajniške knjige, ki je sestavljen iz dveh delov, je prepognjen z vstavljenim listom karbonskega papirja in izpolnjenim s kemičnim svinčnikom. En del lista (z vodoravno črto) blagajnik izpolni kot prvi izvod in ostane pri blagajni. Drugi del lista (brez vodoravnih ravnil) se skupaj s priloženimi spremnimi dokumenti prenese v računovodstvo kot blagajniško poročilo proti podpisu računovodje v prvem izvodu z navedbo števila dokumentov o prejemkih in stroških. Oba izvoda sta oštevilčena z istimi številkami.

Evidenca gotovinskega prometa se začne na sprednji strani neprekinjenega dela lista po vrstici »Stanje na začetku dneva«. Ob koncu dneva se izračunajo dnevni seštevki za prihodke in odhodke ter izračuna stanje na koncu delovnega dne z navedbo »vključno z plače, socialna plačila in štipendije.«

Za obračun razpoložljivosti sredstev v blagajni v kontnem načrtu se uporablja račun 50 "Denar" - aktiven

Začetno stanje (po bremenitvi) - razpoložljivost sredstev na začetku poročevalskega obdobja.

Debetni promet je prejem sredstev na blagajni.

Kreditni promet je dvig denarnih sredstev iz blagajne.

Končno stanje (bremenitev) - stanje gotovine na koncu poročevalskega obdobja.

Podračuni: 50-1 "Organizacijska blagajna"; 50-2 "Operativna blagajna"; 50-3 "Denarni dokumenti".

Na podračunu 50-1 "Denar organizacije" se upošteva gotovina v blagajni.

Podračun 50-2 "Operativna blagajna" upošteva razpoložljivost in gibanje sredstev v blagajnah blagajn (pomolov) in obratovalnih območij, postaj, rečnih prehodov, ladij, v blagajnah za vozovnice in prtljago pristanišč, železniških postaj. , itd. Ta podračun odprejo organizacije, če je potrebno.

Na podračunu 50-3 "Gotovinski dokumenti" se upoštevajo poštne znamke in računi v blagajni organizacije, plačane letalske karte, državne znamke in drugi denarni dokumenti. Računovodstvo za prejem in odtujitev denarnih dokumentov se izvaja z vhodnimi in odhodnimi blagajniškimi nalogi. Blagajnik evidentira podatke o blagajniškem nalogu v knjigi gibanja gotovinskih dokumentov, ki je register analitičnega računovodstva gotovinskih dokumentov. Analitično računovodstvo denarnih dokumentov se izvaja po njihovih vrstah. Blagajnik enkrat do dvakrat mesečno v blagajni pripravi poročilo o vhodnih in izhodnih dokumentih.

| Vsebina operacij | Debetna | kredit |

|---|---|---|

| Dvignjena sredstva s TRR se knjižijo v dobro blagajne | 50 | 51 |

| Devize, dvignjene z deviznega računa, se knjižijo v dobro blagajne | 50 | 52 |

| Gotovina na poti je prispela v blagajno | 50 | 57 |

| Dobavitelj je preveč plačano vrnil blagajni vsote denarja; dobavitelj je vrnil predplačilo na blagajno za prihajajočo dobavo materialnih sredstev (dela, storitve) | 50 | 60 |

| Na blagajni je prejel denar za poplačilo terjatev za prodane izdelke (dela, storitve), osnovna sredstva in druga sredstva; kupec plača predplačilo na blagajni za prihajajočo dostavo izdelkov (dela, storitev) | 50 | 62,76 |

| Gotovina, prejeta kot kredit ali posojilo, je bila sprejeta na blagajni | 50 | 66,67 |

| Vrnite neporabljene obračunske zneske v blagajno | 50 | 71 |

| Sredstva, ki so bila prej dana zaposlenemu v obliki posojila, so bila vrnjena v blagajno | 50 | 73-1 |

| Sredstva, prejeta od zaposlenega za nadomestilo materialne škode, so bila vnesena v blagajno | 50 | 73-2 |

| Je bila v blagajno položena gotovina kot polog v |