Entrada

EntradaCálculos para transacciones en efectivo. Contabilidad de transacciones en efectivo: consejos para un contador

La circulación de dinero es el movimiento de dinero en el proceso de producción y circulación de bienes, prestación de servicios y realización de diversos pagos.

Los tipos de liquidaciones relacionadas con el movimiento de fondos en una organización consisten en pagos en efectivo y no en efectivo. La rotación no monetaria constituye una parte importante de los flujos de efectivo de la organización e implica un intervalo en el tiempo de movimiento de bienes y fondos. El movimiento de fondos distintos del efectivo se realiza en forma de asientos en las cuentas de los pagadores y destinatarios de fondos en las entidades de crédito, mediante la compensación de créditos mutuos y la transferencia de documentos negociables (letras, warrants, etc.).

El alcance del uso de efectivo en una organización está relacionado principalmente con acuerdos con sus empleados y otros. individuos:

pago por parte de individuos por bienes y servicios proporcionados por la organización;

remuneración de los empleados, pago de otros ingresos monetarios;

emisión de montos contables a sus empleados, etc. Se han establecido diferentes procedimientos para las liquidaciones con la participación de los ciudadanos, dependiendo de la conexión de estos pagos con las actividades comerciales. A los ciudadanos que no se dedican a actividades empresariales se les permiten pagos tanto en efectivo como no en efectivo. Sin embargo, los acuerdos con ciudadanos relacionados con actividades comerciales, por regla general, deben realizarse en forma no monetaria.

El efectivo es un tipo de activo circulante ubicado en efectivo, en liquidaciones bancarias, divisas, cuentas especiales, en cartas de crédito emitidas, talonarios de cheques emitidos, transferencias en tránsito y documentos monetarios. estos son especiales capital de explotación, teniendo liquidez absoluta Por tanto, es su volumen el que determina la solvencia de la organización en un momento determinado. Al mismo tiempo, la evaluación de la solvencia se basa en el cálculo y comparación de los flujos de caja de la organización, es decir, recepción y gasto de fondos.

La gestión del flujo de caja es especialmente importante para una organización en términos de la necesidad de:

regulación de la liquidez del balance;

gestión de activos circulantes;

planificar el momento de los gastos de capital y su financiación;

gestionar los costos actuales y optimizarlos para el uso racional de los recursos;

pronosticar el crecimiento económico.

Estos factores en conjunto determinan la especial importancia en la gestión financiera de la organización de la contabilidad de caja como la herramienta más importante para gestionar los flujos de efectivo, controlar la seguridad, legalidad y eficiencia del uso de los fondos y mantener la solvencia diaria de la organización.

7.1. Contabilización de transacciones en efectivo.

Dinero dinero y los documentos monetarios de la organización se almacenan y contabilizan en la caja de la organización.

La caja (cassa italiana del latín capca - contenedor, caja) es una división de una organización que realiza transacciones en efectivo con efectivo y otros objetos de valor monetarios.

El almacenamiento y gasto de dinero en caja está establecido por el Procedimiento. transacciones en efectivo, aprobado por el Banco Central de la Federación de Rusia el 22 de septiembre de 1993 No. 40.

El titular de la organización asume la plena responsabilidad del cumplimiento del procedimiento establecido, creando las condiciones para la seguridad del dinero en las instalaciones de la caja registradora, al entregarlo desde un establecimiento bancario y depositarlo en el banco. Además, la responsabilidad del cumplimiento del Procedimiento anterior para realizar transacciones en efectivo recae en el jefe de contabilidad y los cajeros de la organización.

Cajero es un funcionario al que se le confía la responsabilidad de registrar, recibir, almacenar y emitir dinero de la caja registradora. Después de emitir una orden (decisión, resolución) sobre el nombramiento de un cajero para trabajar, el jefe de la organización está obligado a familiarizarlo con el Procedimiento para realizar transacciones en efectivo contra recibo, después de lo cual se concluye un acuerdo sobre responsabilidad financiera total con el cajero.

Cajero según legislación vigente sobre la responsabilidad material de los trabajadores y empleados asume la total responsabilidad financiera por la seguridad de todos los objetos de valor aceptados por él y por los daños causados a la organización como resultado de acciones intencionales y como resultado de una actitud negligente o deshonesta hacia sus funciones. El cajero tiene prohibido encomendar el trabajo que le ha sido asignado a otras personas.

En las organizaciones que tienen varias cajas registradoras, principalmente en empresas comerciales y de transporte, se organiza una caja registradora principal, que está a cargo del cajero jefe. Los cajeros de las cajas operativas le informan y le informan diariamente.

En las organizaciones que cuentan con un cajero, si es necesario reemplazarlo temporalmente, las funciones de cajero se asignan a otro empleado por orden escrita del jefe de la organización (decisión, resolución). Se concluye un acuerdo de responsabilidad financiera total con este empleado. En caso de que un cajero abandone repentinamente el trabajo (enfermedad, etc.), los objetos de valor de su cuenta son recalculados inmediatamente por otro cajero, a quien se transfieren, en presencia del jefe y el jefe de contabilidad de la organización o en presencia. de una comisión de personas designadas por el director de la organización. Se redacta un acta firmada por las personas indicadas sobre los resultados del nuevo cálculo y transferencia de objetos de valor.

En organizaciones pequeñas que no cuentan con un cajero en plantilla, las funciones de este último pueden ser realizadas por jefe de contabilidad u otro empleado por orden escrita del jefe de la organización, sujeto a la celebración de un acuerdo de responsabilidad con él.

Las instalaciones de la caja registradora deben estar especialmente equipadas para garantizar la seguridad de los fondos y estar equipadas con un sistema de alarma. Las instalaciones de la caja registradora deben estar aisladas y las puertas de la caja registradora deben estar cerradas durante la transacción. adentro. Queda prohibido el acceso al local de caja a personas ajenas a su trabajo.

De acuerdo con la legislación vigente, se pueden asegurar las cajas registradoras de las organizaciones.

Las organizaciones pueden tener efectivo en sus cajas registradoras dentro de los límites establecidos por los bancos de acuerdo con los jefes de las organizaciones, de acuerdo con la cláusula 2.5 del Reglamento No. 14-P1 del Banco de Rusia para pagar los gastos de pequeñas empresas, emitir anticipos para viajes de negocios y otros. pequeños pagos. El límite de saldo de efectivo en la caja registradora lo establecen las instituciones bancarias anualmente para todas las organizaciones que cuentan con una caja registradora y realizan actividades comerciales.

Para establecer un límite en el saldo de efectivo en la caja registradora, la organización presenta a la institución de servicio del banco un "Cálculo para establecer un límite de saldo de efectivo para la empresa y emitir permiso para gastar efectivo de los ingresos recibidos en su caja".

Si hay varias cuentas en diferentes instituciones bancarias, la organización, a su discreción, solicita una de ellas con la expectativa de establecer un límite para los saldos de efectivo en la caja registradora. Para una organización que no ha presentado este cálculo a ninguna de las instituciones de servicios del banco, el límite de saldo de efectivo se considera cero y el efectivo pendiente se considera por encima del límite.

El límite del saldo de caja se establece en función del volumen de facturación de efectivo de la organización, teniendo en cuenta las peculiaridades de su modo de operación, el procedimiento y los plazos para depositar efectivo en las instituciones bancarias, garantizando la seguridad y reduciendo el transporte de objetos de valor. Este límite podrá revisarse durante el año de acuerdo con el procedimiento establecido a solicitud justificada de la empresa (en caso de cambios en el volumen de facturación de efectivo, condiciones para la entrega de los ingresos, etc.).

Si se acumula en la caja una cantidad que excede el límite establecido, entonces el dinero debe entregarse al banco (directamente a las cajas diurnas o nocturnas de los bancos, así como a los cobradores) para su acreditación en la cuenta corriente de la organización. El efectivo no depositado en el banco se considera excedido del límite.

1 Reglamento sobre las reglas para organizar la circulación de efectivo en el territorio. Federación Rusa de 5 de enero de 1998 No. 14-P, aprobado por la Junta Directiva del Banco de Rusia el 19 de diciembre de 1997, acta No. 47.

Las organizaciones pueden mantener efectivo en efectivo que exceda los límites establecidos solo para la emisión de salarios, pagos sociales y becas durante no más de tres días hábiles (en el Extremo Norte, 5 días). Pueden gastar los ingresos recibidos en caja para los fines previstos por las leyes federales y otros actos jurídicos vigentes en el territorio de la Federación de Rusia y los reglamentos del Banco de Rusia adoptados para su aplicación. Está prohibido guardar dinero en efectivo y otros objetos de valor que no pertenezcan a esta organización en la caja registradora.

Las transacciones en efectivo en la mayoría de las organizaciones son limitadas y, con el crecimiento de los pagos no monetarios, principalmente electrónicos, el volumen de transacciones en efectivo está disminuyendo. Dado que la facturación en efectivo, en comparación con la facturación no monetaria, es más difícil de controlar y puede fácilmente causar infracciones fiscales, el Estado busca controlarla. A estos efectos, las personas jurídicas tienen derecho a pagarse entre sí en efectivo si el importe de un pago no supera los 100 mil rublos. Los pagos entre ellos que superen el importe especificado deberán realizarse mediante transferencia bancaria.

La aceptación de efectivo por parte de las organizaciones al realizar pagos a la población se realiza con el uso obligatorio de cajas registradoras1. Si las organizaciones, debido a las características específicas de sus actividades o ubicación, no tienen la oportunidad de utilizar cajas registradoras, entonces como documentos informes estrictos Al realizar pagos a la población, se pueden utilizar formularios de documentos aprobados por el Ministerio de Finanzas de la Federación de Rusia.

Las transacciones en efectivo se realizan en el siguiente orden:

registro de documentos primarios para recibos y gastos;

registro de documentos primarios en el diario de registro;

asientos en el libro de caja (copia al carbón en dos copias), retiro diario del saldo libro de caja;

Presentación al departamento de contabilidad (contador) del informe de caja (la segunda copia del libro de caja) con recibos y documentos de gastos contra un recibo en el libro de caja.

1 Ley Federal de 22 de mayo de 2003 No. 54-FZ “Sobre el uso de equipos de caja registradora al realizar pagos en efectivo y (o) liquidaciones mediante tarjetas de pago”.

Para registrar transacciones en efectivo, se utilizan los siguientes formularios interdepartamentales estándar de documentos primarios y registros contables (Tabla 7.1).

Cuadro 7.1 Documentos primarios para registrar transacciones en efectivo

Los formularios anteriores fueron aprobados por Decreto del Comité Estatal de Estadísticas de Rusia del 18 de agosto de 1998 No. 88 de acuerdo con el Ministerio de Finanzas de Rusia y entraron en vigor el 1 de enero de 1999.

La recepción de efectivo en la caja se realiza de acuerdo con las órdenes de efectivo entrantes, la emisión de efectivo, de acuerdo con las órdenes de efectivo salientes u otros documentos debidamente ejecutados. Dichos documentos pueden ser nóminas, solicitudes de emisión de dinero, facturas, etc.

Los montos de las transacciones se registran en los pedidos no solo en números, sino también en palabras. Las órdenes de recibo las firma el jefe de contabilidad o una persona autorizada por él, y la persona que depositó el dinero en la caja registradora recibe un recibo por la orden de recibo en efectivo. Los recibos de efectivo deben estar firmados por el jefe de la organización y el jefe de contabilidad o persona autorizada. La firma del administrador podrá ser facultativa si en los documentos adjuntos a la orden de recibo de efectivo figura una firma de autorización de pago. La emisión de dinero se realiza mediante documentos que acrediten la identidad del destinatario. El cajero ingresa los datos de estos documentos en la orden de recibo de efectivo.

Los sueldos, pensiones, prestaciones por incapacidad temporal, bonificaciones y becas se emiten desde la caja de acuerdo con la nómina o los extractos de nómina firmados por el jefe de la organización y el jefe de contabilidad. Al recibir dinero, los trabajadores y empleados firman la nómina. La declaración no indica información de identificación, así como el monto en palabras, por lo que no se puede utilizar para pagos a personas que no forman parte del personal de la organización, las liquidaciones con esta última deben realizarse únicamente mediante recibos de efectivo; Si el dinero se emite mediante poder, en el texto de la orden de gasto, después del apellido, nombre y patronímico del destinatario del dinero, se indica el apellido, nombre y patronímico de la persona encargada de recibir el dinero. Si el dinero se emite según una declaración, antes de recibir el dinero, el cajero indica: "Por poder". El poder permanece en manos del cajero y se adjunta al recibo de caja o al recibo de nómina.

Las órdenes de recibo y gastos en efectivo o los documentos que los reemplazan son registrados por el departamento de contabilidad en el registro de recibos y gastos antes de ser transferidos a la caja. documentos en efectivo(Tabla 7.2). Las órdenes de gastos en efectivo emitidas en declaraciones de pago (liquidación y pago) de salarios (y otros pagos equivalentes) se registran después de su emisión.

Para registrarse pedidos en efectivo, al igual que otros documentos monetarios, existen requisitos especiales. Los documentos en efectivo deben completarse con tinta, bolígrafo, utilizando una máquina de escribir o tecnología informática. No se permiten correcciones en ellos. La aceptación y emisión de dinero mediante órdenes de pago en efectivo sólo podrá realizarse el día de su emisión. Para evitar la reutilización de los documentos que sirvieron de base para la elaboración de órdenes de pago en efectivo, el cajero los canjea inmediatamente después de recibir y emitir fondos aplicando el sello "Canjeado" o la inscripción "Pagado" que indica la fecha de reembolso.

Tabla 7.2 Registro de registro de órdenes en efectivo

Para contabilizar el dinero emitido desde la caja registradora a las personas autorizadas (distribuidores) para el pago de salarios y para devolver el saldo de efectivo, así como los documentos pagados, el cajero lleva un libro de contabilidad del dinero aceptado y emitido por el cajero. . La emisión y devolución de dinero y documentos pagados se formaliza mediante firmas.

Al vencimiento de los plazos establecidos para salarios, prestaciones de seguridad social y becas, el cajero deberá:

en la declaración de pago (liquidación y pago), frente a los nombres de las personas a quienes no se les han pagado los montos especificados, colocar un sello o anotar a mano: "Depositado" y elaborar un registro de los montos depositados;

al final del estado de nómina (liquidación y pago), haga una inscripción sobre las cantidades efectivamente pagadas y sujetas a depósito, compárelas con el total de la nómina y selle la inscripción con su firma. Si el dinero no fue emitido por el cajero, sino por otra persona, se hace una inscripción adicional en el estado de cuenta: "Emití el dinero de acuerdo con el estado de cuenta (firma)". Está prohibida la emisión de dinero por parte del cajero y del distribuidor en la misma hoja;

registrar el importe efectivamente pagado en el libro de caja y sellar el estado de cuenta: “Orden de recibo de efectivo No.”

El departamento de contabilidad verifica las marcas realizadas por los cajeros en los extractos de pago (liquidación y pago) y calcula los montos emitidos y depositados en función de ellos.

Los saldos de efectivo que superen el límite establecido son entregados por el cajero al banco, lo que se formaliza mediante un anuncio de depósito en efectivo o por correo (recibo de transferencia al banco). Las organizaciones que reciben ingresos regulares en efectivo los transfieren al banco a través de cobradores. El dinero se transfiere a los cobradores en baúles especiales, en los que se inserta una declaración adjunta, que sirve como base para depositar el dinero.

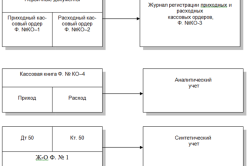

El cajero registra todas las transacciones relacionadas con la recepción y gasto de fondos en un libro de caja, que debe estar numerado, sellado y sellado con cera o masilla. El número de hojas que contiene está certificado por las firmas del jefe de la organización y del jefe de contabilidad. El cajero realiza las entradas en el libro de caja inmediatamente después de recibir o emitir dinero por cada pedido u otro documento que lo reemplace. Todos los días, al final de la jornada laboral, el cajero calcula los resultados de las transacciones del día, muestra el saldo de dinero en la caja registradora para la siguiente fecha y transfiere al departamento de contabilidad como informe de caja una segunda hoja desprendible. (copia de los asientos en el libro de caja del día) con recibos y gastos documentos de caja contra recibo en el libro de caja registradora.

Los asientos en el libro de caja se realizan con bolígrafo o tinta mediante papel carbón en dos hojas. Se prohíben las tachaduras y correcciones específicas en el libro de caja. Las correcciones realizadas están certificadas con las firmas del cajero y del jefe de contabilidad de la organización. El control sobre el correcto mantenimiento del libro de caja recae en el jefe de contabilidad de la organización.

En una organización, con el consentimiento del cajero y siempre que se garantice la total seguridad de los documentos de caja, el libro de caja se puede llevar de forma automatizada, en la que sus hojas se forman en forma de máquina de escribir “Insertar hoja del libro de caja”. Al mismo tiempo se genera el maquinagrama “Informe de Caja”. El cajero, después de recibir los maquinogramas "Hoja suelta del libro de caja" y "Informe de caja", está obligado a verificar la exactitud de los documentos especificados, firmarlos y transferir el informe de caja junto con los documentos de caja entrantes y salientes al departamento de contabilidad. contra un recibo en la hoja suelta del libro de caja.

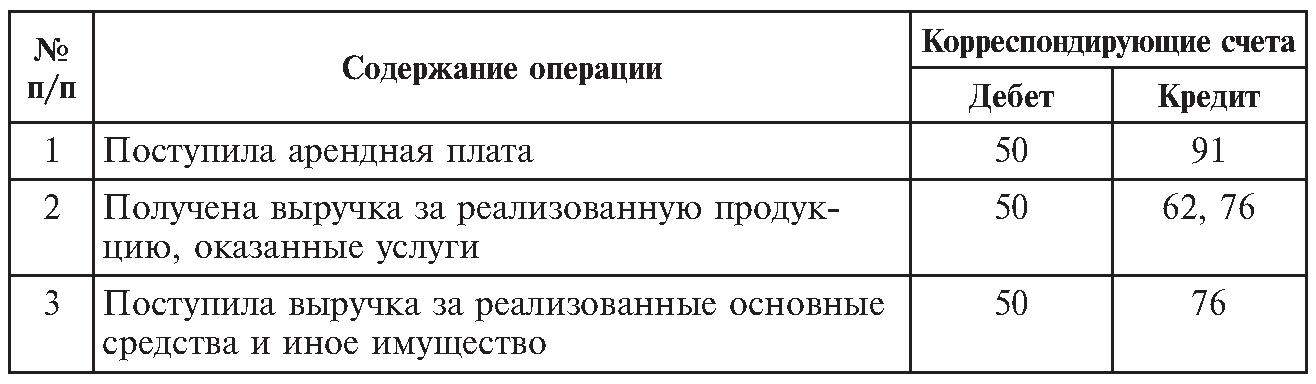

Las transacciones en efectivo se registran en la cuenta sintética activa 50 “Efectivo”. El débito de la cuenta refleja la recepción de fondos y el crédito refleja el gasto de dinero (Tabla 7.3).

Se abren subcuentas para la cuenta 50:

50-1 “Efectivo de la organización”: tenga en cuenta los fondos en la caja registradora. Si una organización realiza transacciones en efectivo con moneda extranjera, estas transacciones se contabilizan por separado;

50-2 “Operación de caja” - se abre si es necesario; esta subcuenta refleja la disponibilidad y movimiento de fondos en las cajas registradoras de las oficinas de productos básicos y áreas operativas, puntos de parada, cruces de ríos, barcos, en taquillas y taquillas de equipajes de puertos, estaciones de tren, etc.;

50-3 “Documentos monetarios”: se tienen en cuenta vales para casas de vacaciones y sanatorios, sellos postales y estatales, sellos de facturas e impuestos especiales, etc.;

50-4 “Caja en moneda extranjera”.

Cuadro 7.3 Correspondencia de cuentas para transacciones en efectivo

Continuación de la mesa. 7.3

Los documentos en efectivo que se encuentran en la caja de la organización se contabilizan en la subcuenta 50-3 por el monto de sus costos de adquisición reales. La contabilidad analítica implica mantener documentos monetarios para cada tipo. En la contabilidad sintética, se reflejan en el orden del diario No. 1 o en un diagrama de máquina separado.

La adquisición de documentos monetarios y su aceptación contable se reflejan en el débito de la cuenta 50-3 en correspondencia con el crédito de las siguientes cuentas:

51 - por el costo de la compra de documentos monetarios;

71 o 76 y otras cuentas de liquidación, en la misma situación que la anterior, pero con el reflejo de liquidaciones a través de personas físicas o jurídicas.

El uso (emisión, gasto) de documentos monetarios se refleja en el crédito de la cuenta 50-3. La emisión de boletos aéreos pagados a personas responsables se refleja en el débito de la cuenta 71 y el crédito de la cuenta 50-3. La emisión de vales a empleados con reembolso total o parcial de su costo se refleja en el débito de la cuenta 73 y el crédito de la cuenta 50-3. Cuando los vales se emiten de forma gratuita desde fuentes adecuadas: cuenta de débito 91-2, cuenta de crédito 50-3.

Para pagar los gastos de viaje de los empleados, una organización puede comprar moneda extranjera en el mercado de divisas nacional del país en bancos autorizados. La compra de moneda se realiza sobre la base de las solicitudes presentadas, en las que se indican los números y fechas de los pedidos para que la organización envíe a sus empleados al extranjero. Al finalizar un viaje de negocios al extranjero, la persona desplazada deberá presentar un informe previo dentro de los 10 días naturales siguientes a la fecha de finalización del viaje. Para registrar transacciones con moneda en efectivo, se abren subcuentas "Efectivo en moneda extranjera" en la cuenta 50.

Las transacciones en efectivo se registran en el crédito de la cuenta 50 y se reflejan en el diario de pedidos No. 1. Las rotaciones en el débito de esta cuenta se registran en diferentes diarios de pedidos y, además, están controladas por el estado de cuenta No. 1. La base para completar El diario de pedidos No. 1 y el estado de cuenta No. 1 son informes de caja. A cada informe del registro se le asigna una línea, independientemente del período para el cual se compiló el informe de caja. El número de líneas ocupadas en el diario de pedidos y en el extracto debe corresponder al número de informes presentados por el cajero.

La contabilidad analítica de las transacciones en efectivo se lleva a cabo para cada caja operativa con la apertura de un libro de caja separado.

El procedimiento para realizar transacciones en efectivo debe ser supervisado periódicamente por los bancos que prestan servicios a las organizaciones. En caso de incumplimiento del Procedimiento aprobado, se prevén medidas especiales de responsabilidad financiera para la organización, así como para su líder.

Dentro del plazo establecido por el jefe de la organización (por regla general, antes de la elaboración del informe anual no antes del 31 de diciembre), así como al cambiar de cajero, se realiza una auditoría repentina del efectivo y otros objetos de valor en la caja registradora. afuera. Para realizar una auditoría de la caja registradora, por orden del jefe de la organización, se nombra una comisión que elabora un informe de inventario de los fondos en la caja registradora. Para justificar el saldo de efectivo en la caja registradora no se acepta la emisión de dinero de la caja registradora que no esté confirmada por el recibo del destinatario en la orden de recibo de efectivo u otro documento que lo reemplace. Esta cantidad se considera faltante y se cobra en caja. El efectivo que no está confirmado por las órdenes de recibo de efectivo se considera excedente de efectivo y se acredita a los ingresos de la organización.

Un requisito previo para la implementación actividad empresarial Es mantener un libro de caja y registrar las transacciones en efectivo de la organización. Esto debe ser realizado por el contador de la empresa. Los registros se mantienen continuamente y deben reflejar imagen completa lo que está sucediendo. La contabilidad moderna de las transacciones en efectivo se lleva a cabo mediante programas de gestión que realizan operaciones de forma automática, pero es necesaria la participación de un contador. La correcta ejecución de cada operación garantiza la resultante preparación libre de errores de los balances y otros tipos de informes, y evita la detección de errores graves o errores tipográficos durante la auditoría.

¿Qué es una caja registradora en una empresa?

Para comprender cómo se realizan las transacciones en efectivo, es necesario saber qué es una caja en una empresa. Esta es la sala en la que se realiza directamente la recepción y emisión de efectivo para informes. Es en la caja donde los empleados pueden recibir efectivo en sus manos como salario o anticipo, así como para las necesidades de la empresa. Los ingresos, el dinero de los clientes y el resto del efectivo se depositan en la caja registradora. Las transacciones deben registrarse de acuerdo con las normas reglamentarias y actos legislativos"Sobre la realización de transacciones en efectivo en una empresa". Cada estado individual tiene sus propios estándares y regulaciones legislativas.

Existen disposiciones para realizar transacciones que ayudan a llevar a cabo ordenadamente esta actividad. Uno de los principales elementos de la contabilidad es el límite de efectivo, que se establece para garantizar que haya una determinada cantidad de efectivo, o mejor dicho, no más de una cantidad determinada. El efectivo que exceda la norma debe presentarse al banco de forma obligatoria y dentro del plazo establecido para su acreditación en una cuenta corriente o de otro tipo.

El efectivo disponible puede ser tanto en moneda nacional como extranjera. La contabilidad del movimiento de fondos se registra en un libro de caja, para el cual se proporciona un formulario específico. Se debe abrir un libro para la moneda nacional y otro para la moneda extranjera. Está prohibido hacer tachaduras o correcciones en dichos libros. Si es necesario realizar cambios, se certifican con la firma del propio cajero y del jefe de contabilidad de la empresa. Los libros se guardan en 2 copias, la primera permanece en la caja registradora y la segunda tiene un formulario desprendible y es el informe del empleado.

Tipos de contabilidad y sus diferencias.

La organización mantiene la contabilidad de las transacciones en efectivo en 2 áreas. Hay contabilidad analítica y contabilidad directa. La contabilidad analítica de las transacciones en efectivo brinda una imagen completa de cuántos fondos están disponibles. en este momento, en qué se gastaron los fondos en el pasado reciente, cuáles son las previsiones para el futuro. Este idea general. Y la contabilidad proporciona una respuesta numérica a estas mismas preguntas. Se presenta en forma de informes, contabilizaciones, órdenes de gastos y recibos, etc.

Procedimiento para realizar operaciones.

El cajero debe registrar todos los recibos de efectivo o las emisiones de efectivo en el libro mayor de flujo de efectivo. Al final de cada jornada laboral, debe redactar un informe y determinar el saldo de caja. Si supera el límite establecido, se deberá acreditar en cuenta la diferencia. Las excepciones pueden incluir los días en que se paga a los empleados. En este caso, se proporciona tiempo (aproximadamente 3 días) específicamente para el pago de salarios. El informe diario del empleado lo recibe el jefe de contabilidad, quien comprueba su exactitud. Se aceptan informes contra firma.

El informe debe contener todos los gastos y órdenes de recibo que se celebraron en este día.

El informe debe contener todos los gastos y órdenes de recibo que se celebraron en este día.

El orden de las operaciones puede estar determinado por la siguiente secuencia de acciones del cajero:

- Cuando entra o sale efectivo, se elabora un recibo o factura de gastos. Estos son los documentos principales a partir de los cuales se elabora un informe sobre las actividades de la empresa.

- La documentación primaria se ingresa en el registro de transacciones.

- Además, todas las acciones quedan reflejadas en el libro contable.

- Al final de la jornada laboral, el empleado presenta un informe al jefe de contabilidad que contiene toda la documentación necesaria.

El cajero es una persona financieramente responsable; es responsable de la seguridad de la propiedad en la caja registradora y cualquier transferencia de la misma debe estar documentada.

Si por cualquier motivo un empleado se ausenta de su lugar de trabajo, toda la responsabilidad financiera pasa a la persona que lo reemplaza. En la primera visita a la caja registradora, el sustituto debe realizar una auditoría, es decir, un inventario, para saber de qué es responsable y comprobar la presencia de todos los componentes. Además del efectivo, en la caja registradora se pueden almacenar otros activos materiales de la empresa en los que se pueden presentar; en varias formas

. Pueden ser acciones, bonos y otros valores. Si se identifica una escasez, ésta debe ser compensada directamente por el propio empleado, quien, al ingresar al trabajo, debía firmar un acta de transferencia de bienes materiales, por la cual aceptaba la responsabilidad financiera. En el plan de cuentas contabilidad

. Pueden ser acciones, bonos y otros valores. Si se identifica una escasez, ésta debe ser compensada directamente por el propio empleado, quien, al ingresar al trabajo, debía firmar un acta de transferencia de bienes materiales, por la cual aceptaba la responsabilidad financiera. En el plan de cuentas contabilidad

existe una cuenta especial No. 375, que se denomina “cálculos de compensación de pérdidas causadas”. La escasez se cancela en la cuenta 375 y luego, cuando el empleado regresa, se reflejará en la publicación D30K375. En determinados casos, los informes podrán transferirse a formulario electrónico

Sin embargo, su exactitud es verificada por el jefe de contabilidad de la empresa, quien es realmente responsable de esto en el futuro.

Asientos contables para transacciones en efectivo.

Al realizar transacciones en efectivo, todos los movimientos deben registrarse correctamente en los documentos de informes. Si se reciben fondos, se reflejan en el débito de la transacción, pero si se emite dinero, se registran en el crédito de la cuenta.

Para contabilizar el movimiento de fondos, se proporciona la cuenta 30 del Plan de Cuentas. Esta es una cuenta sintética, que se llama “Cajero”. Veamos los principales asientos contables que se encuentran con frecuencia en las actividades comerciales.

Si los fondos recibidos de los clientes se reciben en la caja registradora, la contabilización será: D30K36.

Si los fondos se reciben en caja desde la cuenta de la empresa, entonces – D30K31.

Si el dinero lo devuelven los empleados a quienes se les emitió a cuenta, la contabilización será la siguiente: D30K372.

Si la caja registradora recibió dinero que se identificó después del inventario, entonces la publicación: D30K719.

Estos fueron ejemplos de fondos que ingresan a la caja registradora; se reflejan en el débito de la cuenta 30. ¿Cómo se verá la contabilización cuando se emita efectivo desde la caja registradora?

Si los salarios se pagan a los empleados de la empresa desde la caja registradora, la publicación se verá como D66K30.

Si se transfiere dinero de la caja registradora a la cuenta corriente de la empresa, la contabilización será la siguiente: D31K30.

Las transacciones en efectivo ocupan un lugar muy importante en las operaciones de las empresas. En este sentido, es importante saber cómo se contabilizan las transacciones en efectivo.

Toda organización que maneje efectivo debe tener una caja registradora. El espacio para ello debe hacerse de tal manera que se garantice la total seguridad del dinero en efectivo. El cajero es responsable de realizar las transacciones en efectivo. Se debe celebrar con él un acuerdo sobre responsabilidad financiera.

Todas las empresas están obligadas a almacenar sus fondos en entidades de crédito. El efectivo recibido en caja sólo podrá gastarse para los fines para los que fue recibido. Una empresa sólo puede tener dinero disponible dentro de un límite determinado establecido por el director de esa empresa. Tan pronto como el efectivo supere este límite, deberá entregarse a una entidad de crédito.

Para registrar transacciones en efectivo, se utiliza la cuenta "efectivo" (50). Él es activo. Esto significa que:

- su saldo indica cuánto efectivo libre hay en la caja registradora a principios de mes:

- la rotación de préstamos muestra los montos que se desembolsaron de la caja;

- Rotación de débito: cantidades que se depositaron en la caja registradora.

En los dos últimos casos también se indican los documentos monetarios, tanto aceptados como emitidos.

Existen las siguientes subcuentas en la cuenta de caja registradora:

- caja de la organización (50-1): necesaria para tener en cuenta el efectivo en la caja registradora cuando la empresa realiza transacciones en efectivo utilizando una moneda no nacional. Para poder contabilizar por separado cada moneda extranjera, es necesario abrir el número adecuado de subcuentas.

- caja operativa (50-2): se utiliza para tener en cuenta la disponibilidad y el movimiento de dinero en las cajas de puertos, estaciones de tren, oficinas de correos, etc.

- Papeles monetarios (50-3): necesario para tener en cuenta los documentos monetarios almacenados en la caja registradora. Dichos documentos son: billetes de diversos transportes, vales, formularios, sellos y otros.

En la cuenta de efectivo se pueden registrar los siguientes recibos:

- de una cuenta en una entidad de crédito;

- devolución de saldos de cantidades emitidas a cuenta;

- contribuciones de los fundadores;

- pago de deuda por parte de los deudores;

- devolución de préstamos y créditos;

- ingresos por ventas de productos;

- compensación por escasez y daños a la propiedad;

- excedentes identificados durante el inventario;

- fondos de compradores para envío de productos;

- ingresos por la venta de activos tangibles e intangibles.

También se tienen en cuenta en esta cuenta los siguientes gastos:

- dinero entregado a empleados responsables;

- pago a vendedores;

- pago de derechos e impuestos;

- depositar dinero en una cuenta en una institución de crédito;

- escasez identificada durante el inventario;

- emisión de diversos beneficios y becas;

- emitir salarios a los empleados;

- transferir efectivo al banco mediante cobro;

- emisión de salarios depositados.

Tareas de contabilidad de transacciones en efectivo.

Tareas contables La contabilidad de las transacciones en efectivo es un control claro y completo sobre el efectivo (movimiento y su seguridad), su uso para el propósito previsto y el cumplimiento de la disciplina del efectivo.

Dado que algunas operaciones solo se pueden realizar en efectivo, la organización crea cajas registradoras y organiza su contabilidad.

El procedimiento para realizar transacciones en efectivo.

Cada transacción en efectivo deberá realizarse cumpliendo el siguiente orden:

- Elaboración de documentación primaria (recibo o gasto).

- Registro de documentos en efectivo en un diario de registro especial.

- Realización de anotaciones en el libro de caja (realizadas mediante copia carbón y por duplicado).

- Cálculo del saldo de caja en caja al final de cada día hábil.

- Transferir el informe de caja (la segunda copia de la hoja del libro de caja) al departamento de contabilidad junto con los documentos de recibos y gastos. Esto se hace contra firma.

Lea más sobre el procedimiento para realizar transacciones en efectivo en.

Necesario para la contabilidad. documentos contables

Para contabilizar transacciones en efectivo, se utiliza la siguiente documentación primaria:

- , en el que se registran todos los pedidos de recibos y gastos;

- Libro en el que se lleva un registro de todo el dinero emitido y aceptado por el cajero.

Los informes de caja son la base para las entradas en la cuenta de "efectivo".

Para registrar las transacciones en efectivo se utiliza el extracto No. 1, así como el diario de pedidos No. 1. Se completan de acuerdo con la información de los informes de caja. Se asigna una línea para cada informe en los registros. Además, no importa el período para el cual se compiló el informe. El número de informes presentados y el número de líneas escritas en el diario deben coincidir exactamente. Si se recibe una pequeña cantidad de documentos en la caja todos los días, las entradas en la caja registradora no se pueden realizar todos los días, sino cada tres o cinco días, según varios informes de caja a la vez. Con este método de llenado, las fechas de inicio y finalización para las cuales se realizan las entradas se escriben en el campo “fecha”.

Los resultados de un día hábil (o varios días a la vez) se calculan calculando los montos de transacciones idénticas indicados en el informe u otros documentos adjuntos.

El saldo de efectivo en la caja registradora se registra en el estado de cuenta al final y al comienzo del mes. Para controlar el efectivo durante el mes se utiliza información sobre los saldos de caja indicados en el informe de caja.

Asientos básicos en contabilidad.

Vale la pena considerar las principales entradas estándar para contabilizar transacciones en efectivo utilizadas en contabilidad:

- D50 – K51 – se recibió efectivo en caja de la cuenta de la empresa en una institución de crédito.

- D50 – K91 – el socio de la empresa pagó el alquiler.

- D50 - K62: la caja registradora recibió efectivo de los clientes por los bienes que compraron.

- D50 - K71: el empleado que informó devolvió el efectivo no utilizado.

- D50 - K73-2 - un empleado de la empresa depositó dinero en la caja registradora como pago de una deuda por un préstamo recibido o como pago de un daño causado.

- D50 – K75-1 – el fundador aportó efectivo a la caja como contribución a la sociedad gestora de la organización.

- D50 – K91-1 – la persona pagó por el uso temporal de la propiedad de la empresa.

- D50 - K91-1 - durante el inventario de la caja registradora, se encontró exceso de efectivo.

- D50 - K66: la empresa recibió un préstamo a corto plazo.

- D51 - K50: la organización depositó efectivo en una institución de crédito, en su propia cuenta.

- D60 - K50: la empresa ha pagado su deuda con el proveedor; La organización realizó un pago por adelantado a su proveedor para el suministro futuro de cualquier producto.

- D69 - K50 - la empresa pagó a sus empleados cualquier beneficio del Fondo de Seguros.

- D70 - K50: la organización pagó salarios o anticipos durante la primera mitad del mes.

- D 71 - K50: la organización emitió efectivo al empleado que informa para cualquier propósito.

- D75-2 - K50 - la empresa pagó a sus fundadores los dividendos que les correspondían.

- D76 - K50 - la organización pagó los salarios depositados y otras cantidades depositadas.

Transacciones con moneda extranjera

Las organizaciones pueden realizar transacciones en efectivo tanto en moneda nacional como en moneda extranjera. Básicamente, la contabilidad de transacciones con moneda extranjera está asociada al pago de viajes de negocios al extranjero.

Las organizaciones pueden realizar transacciones en efectivo tanto en moneda nacional como en moneda extranjera. Básicamente, la contabilidad de transacciones con moneda extranjera está asociada al pago de viajes de negocios al extranjero.

Para recibir moneda para este fin, debe tener los siguientes documentos:

- Orden de compra de moneda;

- Una orden que establezca la tasa de gastos por día;

- Una orden que indique que el empleado fue enviado a un viaje de negocios;

- Solicitud de recepción de moneda.

La entidad de crédito emite moneda junto con un certificado que confirma la compra, redactado en un formulario especial. Debe emitirse a nombre del empleado enviado en viaje de negocios.

Si una organización realiza transacciones en efectivo en moneda extranjera, el contador debe tener en cuenta estas transacciones en rublos en los montos recibidos al convertir la moneda al tipo de cambio oficial del Banco de Rusia. El nuevo cálculo debe realizarse el día de la transacción.

Contabilizaciones para transacciones en moneda extranjera

La contabilidad de transacciones en efectivo con moneda implica los siguientes asientos típicos:

- D50-1 - K52-22: la organización recibió efectivo en moneda extranjera del banco para los gastos de los empleados en un viaje de negocios. El documento principal será la orden de recibo.

- D71 - K50-1 - la empresa emitió efectivo en moneda extranjera al empleado que informa para sus gastos en un viaje de negocios. La operación va acompañada de la ejecución de una orden de gasto.

- D50-1 - K71: el empleado que informa devolvió a la caja dinero en moneda extranjera que no se utilizó en un viaje de negocios. La documentación principal será el informe anticipado, así como la orden de recibo.

- D91-2 – K50-1 – se recibió una diferencia de tipo de cambio negativa. Documentación: certificado de un contador.

- D50-1 – K91-1 – se obtuvo una diferencia positiva en las tarifas. La documentación es la misma que en el caso anterior.

- D52-22 - K50-1 - la empresa depositó efectivo en moneda extranjera en su cuenta en una institución de crédito. Para esta operación se deberá emitir una orden de gasto y un extracto de la cuenta en moneda extranjera.

Contabilización de valores monetarios.

Las empresas pueden almacenar no sólo efectivo, sino también billetes en sus cajas registradoras. Dichos documentos serán varios sellos, billetes de transporte, vales, cupones y otros. Deben contabilizarse a su precio real. La organización debe guardar dichos documentos en una caja fuerte a prueba de fuego.

El empleado responsable de la seguridad de estos documentos es el cajero.

Lea más sobre la contabilidad de documentos en efectivo en.

Transacciones típicas de valores monetarios

Los principales asientos realizados al contabilizar documentos monetarios son:

- D50-3 - K71: los documentos monetarios adquiridos en efectivo se acreditan en la caja de la empresa. Para realizar la operación se elaboran informes previos y factura.

- D50-3 – K60 (76) – se ingresaron en la caja registradora los valores monetarios adquiridos mediante transferencia bancaria. La documentación principal es la factura.

- D73-1 – K50-3 – un empleado de la empresa recibió paquete turistico en términos del dinero que aportó. En este caso, se deben redactar documentos como una orden del gerente de la empresa, una declaración sobre la emisión de comprobantes y un certificado de un contador.

- D91-2 - K50-3 - el empleado recibió un vale, que fue pagado en su totalidad por su empleador. La documentación primaria es la misma que en el caso anterior.

- D71 - K50-3 - un empleado que se iba de viaje de negocios recibió billetes de viaje. Esta operación se registra en la caja registradora.

- D71 – K50-3 – el empleado recibió varios sellos de la caja registradora de la empresa para el uso previsto. La operación se registra en un diario especial.

- D94 - K50-3: se realizó un inventario durante el cual se descubrió una escasez. Se debe preparar un certificado de contabilidad y una lista de inventario.

- D99 - K50-3 - durante incidentes de emergencia, algunos de los documentos monetarios se perdieron. Se redactan los mismos documentos que en el caso anterior.

Formularios de informes estrictos

Los formularios de informes estrictos incluyen recibos, varios formularios, cupones, cupones y otros.

Se contabilizan de la misma manera que los valores en efectivo.

Lea más sobre lo que se aplica a BSO.

Publicaciones según formularios de informes.

- D006 - K - la organización recibió formularios de informes de la imprenta. Se debe emitir factura de la imprenta y orden de recibo.

- D – K006 – los formularios utilizados para la venta de boletos fueron cancelados. Se elabora un estado contable y un informe de caja sobre los billetes vendidos.

La gestión de la caja registradora, además de la responsabilidad de la seguridad de los fondos, la lleva a cabo una persona financieramente responsable especialmente designada: el cajero. Al comenzar a trabajar, el cajero se compromete por escrito, según el cual asume toda la responsabilidad por la seguridad de los fondos y otros objetos de valor en la caja registradora.

2. El cajero tiene prohibido encomendar el trabajo que le ha sido asignado a otras personas.

3. La administración de la empresa está obligada a crear condiciones necesarias para operación normal de caja:

- se debe asignar una habitación separada (aislada);

- todos los objetos de valor deben guardarse en una caja fuerte;

- se debe instalar un sistema de alarma en la sala de caja registradora;

- las ventanas están cerradas;

- al final de la jornada laboral, un lugar seguro y puerta principal debe estar sellado (sellado), se prohíbe la entrada a personas no autorizadas a las instalaciones de la caja registradora.

4. Está prohibido almacenar en la caja registradora objetos de valor que no pertenezcan a esta organización.

5. Se permite mantener una cantidad mínima de efectivo en la caja registradora para pagar necesidades urgentes. Para ello, el banco, de acuerdo con la dirección de la organización, fija un límite de efectivo en caja. El tamaño del límite depende de la cantidad de ingresos. Se permite exceder el límite solo en los días en que los salarios, pensiones y beneficios se emiten dentro de los 3 días, incluido el día en que se recibe el dinero del banco.

6. La organización deberá cumplir con el monto máximo de pagos en efectivo entre personas jurídicas, así como entidad legal y un empresario individual bajo un mismo contrato. Esta cantidad es de 100.000 rublos.

7. La aceptación de efectivo en la venta de productos, bienes en efectivo y/o mediante tarjetas de pago se realiza con el uso obligatorio de equipo de caja registradora (CCT).

Los principales documentos primarios para el movimiento de fondos en caja son las órdenes de efectivo.

La recepción de efectivo en caja se formaliza mediante Orden de Recibo de Efectivo (formulario No. KO-1). Firmado por el jefe de contabilidad o una persona autorizada por él. La orden de recibo de efectivo consta de dos partes:

- orden;

- recibo del pedido.

La segunda parte de la orden de recibo de efectivo: el recibo es su parte separable y sirve como documento de respaldo de la persona que depositó el efectivo en la caja registradora. Por lo tanto, el recibo también debe estar firmado por el jefe de contabilidad y certificado con un sello (estampilla). Se emite un recibo a la persona que depositó el dinero para su confirmación.

La emisión de efectivo desde la caja registradora se formaliza mediante una Orden de Gasto de Efectivo (Formulario No. KO-2). Firmado por el jefe de contabilidad y el jefe de la organización.

Al emitir dinero, el cajero debe solicitar ver un pasaporte u otro documento. Identificación del destinatario del dinero. Los datos del pasaporte se ingresan en la orden de recibo de efectivo y el destinatario debe tomar nota (monto, fecha, firma) al aceptar fondos.

Después de recibir o emitir dinero en órdenes de efectivo, el cajero las firma y los documentos adjuntos a las órdenes se cancelan con un sello o firma "Recibido" o "Pagado".

Las órdenes de efectivo entrantes y salientes se registran en el Diario de registro de órdenes de efectivo entrantes y salientes (formulario No. KO-3).

Para registrar los fondos emitidos por el cajero desde la caja de la organización a otros cajeros o una persona autorizada, así como la devolución de estos fondos y documentos de efectivo por las transacciones realizadas, se lleva un Libro de Contabilidad de los fondos aceptados y emitidos por el cajero ( formulario No. KO-5). Este libro lo lleva el cajero senior.

Los salarios, pensiones, prestaciones por incapacidad temporal, bonificaciones y becas se otorgan a los empleados de acuerdo con la nómina o las nóminas.

La transferencia de dinero desde la caja al banco se realiza de acuerdo con el Anuncio de depósito en efectivo. El documento consta de tres partes:

- anuncio;

- recibo;

- orden.

Para recibir dinero de una cuenta corriente, el banco, basándose en una solicitud especial de la organización, emite una chequera. Cada hoja de chequera consta de dos partes:

- el cheque en sí;

- matriz del cheque.

Se completan simultáneamente en la organización a mano y se indica la base para qué propósito. La matriz del cheque permanece en la chequera de la organización, confirmando el uso del cheque por un monto determinado. El destinatario (cajero) del efectivo entrega el cheque cumplimentado a un empleado del departamento operativo del banco, quien corta el sello de control y se lo entrega al cliente. El cliente presenta el sello al cajero del banco y recibe efectivo.

El cajero registra todas las transacciones relacionadas con la recepción y gasto de fondos en el Libro de Caja (formulario No. KO-4), que debe estar numerado, atado y sellado. El número de hojas que contiene debe estar certificado por las firmas del jefe de la organización y del jefe de contabilidad.

Cada hoja del Libro de Caja, que consta de dos partes, se dobla con una hoja de papel carbón insertada en su interior y se rellena con un bolígrafo. Una parte de la hoja (con una línea horizontal) la llena el cajero como primera copia y posteriormente permanece en poder del cajero. La segunda parte de la hoja (sin reglas horizontales), junto con los documentos de respaldo adjuntos, se transfiere al departamento de contabilidad como Informe de caja contra la firma del contador en la primera copia indicando el número de recibos y documentos de gastos. Ambos ejemplares están numerados con los mismos números.

Los registros de transacciones en efectivo comienzan en el anverso de la parte continua de la hoja después de la línea "Saldo al comienzo del día". Al final del día se calculan los totales del día de ingresos y gastos y se calcula el saldo al final del día hábil, indicando “incluyendo salarios, pagos sociales y becas”.

Para contabilizar la disponibilidad de fondos en la caja registradora en el plan de cuentas, se utiliza la cuenta 50 "Efectivo" - activa

Saldo inicial (por débito): la disponibilidad de fondos al comienzo del período del informe.

La rotación de débito es la recepción de fondos en caja.

La rotación de crédito es el retiro de fondos de la caja registradora.

Saldo final (débito): saldo de caja al final del período sobre el que se informa.

Subcuentas: 50-1 “Caja de la organización”; 50-2 “Caja operativa”; 50-3 “Documentos monetarios”.

En la subcuenta 50-1 “Efectivo de la organización” se tienen en cuenta los fondos en la caja registradora.

La subcuenta 50-2 “Caja operativa” tiene en cuenta la disponibilidad y movimiento de fondos en las cajas registradoras de las oficinas de productos básicos (muelles) y áreas operativas, puntos de parada, cruces de ríos, barcos, en las oficinas de boletos y equipaje de los puertos, estaciones de tren. , etc. Esta subcuenta se abre organizaciones si es necesario.

La subcuenta 50-3 "Documentos en efectivo" tiene en cuenta los sellos postales y de facturas en la caja de la organización, los boletos aéreos pagados, los sellos estatales y otros documentos monetarios. La contabilidad de la recepción y disposición de documentos monetarios se lleva a cabo mediante órdenes de efectivo entrantes y salientes. El cajero registra los datos de la orden de efectivo en el libro de movimiento de documentos de efectivo, que es un registro de contabilidad analítica de documentos de efectivo. La contabilidad analítica de los documentos monetarios se realiza según sus tipos. Una o dos veces al mes, el cajero prepara un informe en el libro de caja sobre los documentos entrantes y salientes.

| Contenido de las operaciones | Débito | Crédito |

|---|---|---|

| Los fondos retirados de la cuenta corriente se acreditan en caja. | 50 | 51 |

| La moneda extranjera retirada de una cuenta en moneda extranjera se acredita en la caja registradora. | 50 | 52 |

| El efectivo en tránsito ha llegado a la caja registradora. | 50 | 57 |

| El proveedor devolvió al cajero el sobrepago. sumas de dinero; el proveedor devolvió el anticipo a la caja para la próxima entrega de bienes materiales (trabajo, servicios) | 50 | 60 |

| Se recibió efectivo en caja para liquidar cuentas por cobrar por los productos (trabajo, servicios) que le vendieron, activos fijos y otros activos; el comprador realiza un pago por adelantado al cajero para la próxima entrega de productos (obras, servicios) | 50 | 62,76 |

| El efectivo recibido como crédito o préstamo se recibió en caja | 50 | 66,67 |

| Devolución a caja de importes contables no gastados | 50 | 71 |

| Los fondos previamente proporcionados al empleado en forma de préstamo se devolvieron a la caja. | 50 | 73-1 |

| El dinero recibido de un empleado para compensar daños materiales se ingresó en la caja registradora. | 50 | 73-2 |

| El efectivo fue depositado en la caja registradora como depósito en |