Вход

ВходЛеверидж операционный и финансовый. Уровень, эффект, оценка, коэффициент, формула операционного левериджа. Операционный левередж как инструмент планирования прибыли от продаж

Прибыль от продаж (или прибыль от обычных видов деятельности) является финансовым результатом продаж и определяется как разница дебетового и кредитового оборота по счету бухгалтерского учета «Продажи ».

Планирование прибыли от продаж можно производить традиционными методами, исходя из плановых показателей выручки и себестоимости продукции (работ, услуг). Однако целесообразнее при планировании прибыли от продаж пользоваться инструментом, именуемым «операционный левередж ».

Операционный левередж - это показатель, отвечающий на вопрос, во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж . Иными словами, при планировании прироста или снижения выручки от продаж использование показателя операционного левереджа позволяет одновременно определить прирост или уменьшение прибыли . И наоборот, если в плановом периоде предприятию необходима определенная величина прибыли от продаж , с помощью операционного левереджа можно установить, какая выручка от продаж обеспечит нужную прибыль .

Механизм применения операционного левереджа зависит от того, какие факторы воздействуют на изменение выручки от продаж в плановом периоде по сравнению с базисным: динамика цен, либо динамика натурального объема продаж, либо оба фактора вместе. Как правило, на практике выручка растет или снижается под влиянием одновременного действия обоих факторов. Но при планировании прибыли важнейшее значение имеют степень и направление воздействия на выручку каждого фактора. Динамика выручки от продаж в результате снижения или роста цен на продаваемую продукцию сказывается на величине прибыли иначе, чем динамика выручки в результате увеличения или уменьшения натурального объема продаж.

Если изменение спроса на продукцию выражается только через изменение цен, а натуральный объем продаж остается на базисном уровне, то вся сумма прироста или уменьшения выручки от продаж одновременно становится суммой прироста или снижения прибыли. Если сохраняются базисные цены, но изменяется натуральный объем продаж, то рост или снижение прибыли - это по сумме рост или снижение выручки, уменьшенный на соответствующее изменение величины переменных затрат.

Следовательно, изменение цен в большей степени отражается на динамике прибыли от продаж, чем изменение натурального объема продаж. Выше было сказано, что операционный левередж - это измеритель превышения темпов динамики прибыли над темпами динамики выручки. Поэтому, не делая никаких расчетов, можно утверждать следующее: показатель операционного левереджа при изменении выручки только за счет цен всегда будет выше, чем при изменении выручки только за счет натурального объема продаж.

Это означает, что операционный левередж выражается не одним, а, как минимум, двумя показателями, из которых один рассчитывается для случая, когда в плановом периоде меняются только цены на реализуемую продукцию, второй - для случая изменения только натурального объема продаж. При условии, что плановая выручка от продаж изменяется за счет обоих факторов, в расчетах применяются оба названных показателя операционного левереджа.

Назовем условно первый из указанных видов операционного левереджа ценовым, второй - натуральным. Формализация расчета каждого вида базируется на методе прямого счета прироста выручки от продаж и прибыли (или их снижения) в плановом периоде.

Введем условные обозначения:

В б - базисная выручка от продаж;

П р - базисные переменные затраты;

И ц - изменение цен на реализуемую продукцию в плановом периоде по сравнению с базисным (в долях единицы и соответственно со знаками «+» или «–»);

И н - изменение натурального объема продаж (аналогично величине «Иц »);

В - прирост (уменьшение) выручки от продаж;

П - прирост (уменьшение) прибыли от продаж;

П б - базисная прибыль от продаж;

Л ц - ценовой операционный левередж;

Л н - натуральный операционный левередж.

При изменении в плановом периоде только цен реализации:

В = В б И ц;

П = В б И ц

темп прироста (снижения) выручки от продаж равен В / В б (в долях единицы), или В / В б 100 (в процентах).

Темп прироста (снижения) прибыли от продаж соответственно равен В / П б , или В / П б 100.

![]() .

(1)

.

(1)

Итак, ценовой операционный левередж в конечном счете равен отношению базисной выручки к базисной прибыли от продаж. Это подтверждается логикой предыдущего изложения: поскольку в данном случае прирост (уменьшение) выручки равен приросту (уменьшению) прибыли, темп изменения первой показывает, во сколько раз базисная величина выручки больше базисной величины прибыли. Механизм ценового операционного левереджа работает и в случаях убыточности продаж в базисном или плановом периоде.

Приведем примеры расчетов плановой прибыли от продаж.

Базисные данные (тыс. руб.):

Выручка от продаж - 10 000

Переменные затраты - 6000

Постоянные затраты - 3000

Прибыль от продаж - 1000

![]() раз.

раз.

Ситуация А.

Выручка от продаж увеличивается на 5% за счет повышения цен. Следовательно, прибыль возрастет на 50% (5% × 10 = 50%) и составит 1500 тыс. руб.

Ситуация Б.

Выручка от продаж снижается на 20% за счет снижения цен. Следовательно, прибыль снизится на 200% (–20% × 10 = –200%). Поскольку темп снижения прибыли превышает 100%, прибыль превращается в убыток.

Темп снижения прибыли на уровне 200% означает, что сумма ее снижения равна –200 тыс. руб., а убыток составит: 1000 - 2000 = –1000 тыс. руб.

Ситуация Б, в частности, дает возможность ответить на вопрос, каково максимально допустимое снижение цен, чтобы продажи не стали убыточными, т. е. чтобы выручка была не ниже критической. Иными словами, прибыль не должна уменьшиться более чем на 100%. В нашем примере, когда Л ц = 10 раз, цены можно снизить не более чем на 10%.

Базисные данные (тыс. руб.):

Выручка от продаж - 8000

Переменные затраты - 6000

Постоянные затраты - 3000

Прибыль от продаж - –1000

Л ц = -8 раз (в данном случае отрицательный знак имеет значение для правильности расчетов).

Возможные ситуации планового периода.

Ситуация А.

Выручка от продаж увеличивается на 10%. При этом убыток снижается на 80%

, или на 800 тыс. руб.: -1000 × (-80 / 100) = 800 тыс.

руб. Убыток в плановом периоде составит 200 тыс. руб. Чтобы обеспечить безубыточность

продаж, цены должны быть повышены не на 10%, а на 12,5%:

12,5% × (–8) = –100%. Тогда убыток базисного периода будет ликвидирован

полностью, а не частично.

Ситуация Б.

Выручка от продаж снижается на 10% за счет снижения цен. При этом убыток увеличится на 80% [-10% × (-8) = 80%], или на 800 тыс. руб., и составит 1800 тыс. руб.

Таким образом, используя показатель ценового операционного левереджа, можно определить финансовый результат от продаж планового периода, с положительным или отрицательным знаком.

Пользуясь введенными выше условными обозначениями, выведем формулу натурального операционного левереджа:

Следовательно, натуральный операционный левередж - это отношение выручки от продаж базисного периода, уменьшенной на переменные затраты того же периода, к базисной прибыли от продаж, или отношение маржинальной прибыли к прибыли от продаж в базисном периоде.

С помощью показателя натурального операционного левереджа рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только натурального объема продаж.

Примеры расчета.

Базисные данные (тыс. руб.):

Выручка от продаж - 10 000

Переменные затраты - 6000

Постоянные затраты - 3000

Прибыль от продаж - 1000

![]()

Возможные ситуации планового периода.

Ситуация А.

Выручка от продаж увеличивается на 5% в результате соответствующего роста натурального объема продаж. Следовательно, прибыль от продаж вырастет на 20% (5% × 4 = 20%) и составит 1200 тыс. руб.

Ситуация Б.

Выручка от продаж уменьшается на 20% за счет соответствующего снижения натурального объема продаж. Прибыль снизится на 80% (20% × 4 = 80%) и составит 200 тыс. руб. Если бы натуральный объем продаж уменьшился более чем на 25%, продажи стали бы убыточными, так как уменьшение прибыли превысило бы 100%.

Базисные данные (тыс. руб.):

Выручка от продаж - 8000

Переменные затраты - 6000

Постоянные затраты - 3000

Прибыль от продаж - –1000

![]()

Возможные ситуации планового периода.

Ситуация А.

Выручка от продаж увеличивается на 10%. Убыток снижается на 20% [(10% × (-2) = –20%], или на 200 тыс. руб.: –1000 × (-20 / 100) = 200 тыс. руб. Убыток в плановом периоде будет равен 800 тыс. руб. Чтобы обеспечить безубыточность продаж, натуральный объем продаж должен увеличиться не менее чем на 25% .

Ситуация Б.

Выручка от продаж снижается на 10% за счет снижения натурального объема продаж. Тогда убыток вырастет на 40% и составит 1400 тыс. руб. вместо 1000 тыс. руб.: [–10% × (–4) = 40%]; 1000 × (140 / 100) = 1400 тыс. руб.

Таким образом, сравнивая результаты расчетов на основе ценового и натурального операционного левереджа, можно сделать следующие выводы:

- Чем выше показатели операционного левереджа обоих видов, тем большим колебаниям подвержена прибыль при одинаковом изменении выручки от продаж. Поэтому при высоком операционном левередже снижение выручки от продаж чаще может привести к убыточности продаж, чем при низком его уровне.

- Большая разница уровней ценового и натурального операционного левереджа отражает относительно сильное влияние динамики переменных затрат на динамику прибыли от продаж. При росте выручки за счет натурального объема продаж в этом случае увеличение прибыли значительно меньше, чем при увеличении цен. И наоборот, снижение выручки в форме уменьшения натурального объема продаж приводит к лучшему финансовому результату, чем снижение цен.

- Применение показателей операционного левереджа при планирова-

нии выручки и прибыли от продаж позволяет без специальных расчетов определять максимально возможное снижение выручки для сохранения безубыточности продаж или минимально необходимый рост выручки для ликвидации убытка от продаж.

Однако все, что было изложено выше, - это лишь инструмент планирования финансового результата от продаж при идеальных условиях. Он пригоден только для случаев, когда динамика прибыли определяется одним фактором при неизменном другом: либо меняются цены, но не меняется натуральный объем продаж, либо наоборот.

В реальных условиях, как правило, происходит одновременное изменение и цен, и натурального объема продаж, причем оба фактора могут действовать и в одном направлении, и в противоположных направлениях. Необходимо использовать оба вида операционного левереджа для планирования финансового результата от продаж именно при таких условиях.

Как это сделать?

Если производить расчет без использования операционного левереджа, то его формализация выглядит следующим образом (используем обозначения, данные выше):

П = В б (1 + И ц ) (1 + И н ) - П р (1 + И н ) - П с - (В б - П р - П с ) = В б И ц (1 + И н) + И н (В б - П р). (3)

Формула (3) позволяет рассчитать без использования показателей операционного левереджа сумму прироста (уменьшения) прибыли в плановом периоде по сравнению с базисным. Она позволяет также назвать факторы, увеличивающие или уменьшающие прирост прибыли. Но использование показателей операционного левереджа обеспечивает большую четкость в выявлении этих факторов и управлении ими. Если на основании формулы (3) рассчитать темп изменения прибыли от продаж в плановом периоде по сравнению с базисным, то формула примет следующий вид:

Таким образом, исходя из формул (1) и (2), получаем

Поскольку до сих пор мы принимали оба индекса в долях единицы, темп уменьшения прибыли в процентах можно определить на основе формулы (5):

П / П б × 100 = [Лц Иц (1 + Ин ) + Лн Ин ] × 100. (5)

Формула (4) или (5) позволяет решать следующие задачи в процессе планирования финансового результата от продаж:

- Расчет темпов и направления изменения финансового результата от продаж.

- Целенаправленное изменение планового финансового результата от продаж путем корректировки каждого индекса в пределах имеющихся практических возможностей.

- Определение необходимого уровня одного из индексов, если известен другой и задана нужная предприятию сумма плановой прибыли от продаж.

- Определение уровня индексов, обеспечивающих критический объем продаж, т.е. нулевую прибыль в плановом периоде.

Рассмотрим на примерах решение каждой из этих задач.

1. Расчет темпов и направления изменения финансового результата от продаж.

Пример 5.

Исходные данные:

Ценовой операционный левередж (Л ц ) равен 8 раз.

Натуральный операционный левередж (Л н ) равен 5 раз.

Цены снижаются на 5%, т.е. И ц = -0,05.

Натуральный объем продаж увеличивается на 7%, т.е. И н = 0,07.

П / П б × 100 = × 100 = (-0,428 + 0,35) × 100 = -–7,8%.

Следовательно, при заданной плановой ситуации прибыль от продаж снизится на 7,8% по сравнению с базисным периодом. При таком методе расчета темпов изменения финансового результата от продаж не имеют значения базисные данные, а важны только уровни обоих видов операционного левереджа.

Проверим методом прямого счета полученный по формуле (5) результат.

Предприятие А, базисные данные (тыс. руб.):

Выручка от продаж - 12 000

Переменные затраты - 4500

Постоянные затраты - 6000

Прибыль - 1500

Л ц = 8 раз, Л н = 5 раз, т.е. условия, принятые в расчете по формуле, соблюдены.

Прибыль планового периода составит:

12 000 × 0,95 × 1,07 - 4500 × 1,07 - 6000 = 1383 тыс. руб.

темп изменения прибыли: ((1383 - 1500) / 1500) × 100 = -7,8 % .

Результат прямого счета совпал с результатом расчета по формуле (5).

Пример 6.

Исходные данные:

Л ц

= 8 раз; Л н

= -5 раз (т.е.

в базисном периоде продажи убыточны);

И ц

= 0,05; И н

= -0,03.

Изменение финансового результата в плановом периоде равно:

[-8 × 0,05 × 0,97 + (–5) (-0,03)] × 100 = (-0,388 + 0,15) × 100 = -23,8%.

В данном случае отрицательный знак означает снижение убытка на 23,8%.

Проверка прямым счетом:

12 000 × 1,05 × 0,97 - 4500 × 0,97 - 9000 = -1143 тыс. руб.;

(-1143 - (-1500)) / (- 1500) × 100 = -23,8 %.

Таким образом, проверочный счет подтверждает возможность применения формулы (5), поэтому в последующих расчетах продолжать проверку нет необходимости.

2. Целенаправленное изменение планового финансового результата от продаж путем корректировки каждого индекса в пределах имеющихся практических возможностей.

Пример 7.

Л ц = 10 раз; Л н = 5 раз. В плановом периоде предполагается возможность увеличения натурального объема продаж на 5% при снижении цен на 7%. По формуле (5) находим процент изменения прибыли от продаж (в базисном периоде продажи рентабельны):

П / П б × 100 = × 100 = -48,5%.

Предприятию можно снизить прибыль от продаж не более чем на 20%. Если сохранить индекс натурального объема продаж, то индекс цен должен быть меньше, чем предполагается. Примем индекс цен, обеспечивающий снижение прибыли не более чем на 20%, за x . Тогда:

× 100 = -20%;

x = -4,286%.

Следовательно, чтобы получить плановую прибыль от продаж не меньше необходимой предприятию величины, цены должны снизиться не на 7%, а не более чем на 4,3% (округленно).

Предположим теперь, что индекс цен нельзя подвергать изменению, а можно регулировать лишь индекс натурального объема продаж, который и принимается за x . Уравнение будет иметь следующий вид:

× 100 = -20%.

x = 11,63%.

При снижении цен на 7% натуральный объем продаж должен вырасти почти на 12%, чтобы обеспечить прибыль от продаж не ниже допустимого для предприятия размера. Если уровень рассчитанных индексов является реальным в условиях спроса на продукцию предприятия, необходимую прибыль можно обеспечить.

3. Определение необходимого уровня одного из индексов, если известен другой и задана нужная предприятию сумма плановой прибыли от продаж. Эта задача близка по содержанию к предыдущей, однако в ней есть свои особенности. При заданной сумме (а следовательно, и заданном приросте) прибыли индексы взаимозависимы. Из формулы (4) определим И ц и И н :

Пример 8.

Л ц = 10 раз; Л н = 5 раз; П / П б = 0,15, или 15%.

Известно, что И н = 0,1.

По формуле (6) определим И ц , обеспечивающий прирост прибыли на 15%:

И ц = (0,15 - 5 × 0,1) : = -0,0318 = -3,18%.

Это означает, что при увеличении натурального объема продаж на 10% цены могут снизиться не более чем на 3,18%; большее снижение цен не позволит обеспечить прирост прибыли на 15%.

Пример 9.

При тех же уровнях операционного левереджа, что и в примере 8 предприятию в плановом периоде необходимо обеспечить прибыль от продаж, равную базисной. Одновременно предполагается снижение цен на 10%, т.е. И ц = –0,1. Каким должен быть индекс натурального объема продаж? Рассчитываем его по формуле (7):

И н = : = 0,25 = 25%.

При увеличении натурального объема продаж менее чем на 25% плановая прибыль от продаж будет меньше базисной.

Пример 10.

В базисном периоде продажи убыточны. Л ц = -10 раз; Л н = -5 раз. Необходимо сумму убытка от продаж в плановом периоде сократить на 50%, т. е. = -0,5. Натуральный объем продаж по плану возрастает на 15%, т.е. И н = 0,15. Какой индекс цен обеспечит заданное условие?

По формуле (6) рассчитываем:

И ц = [-0,5 - (-5) × 0,15] : [(-10) × 1,15] = -0,0217 = -2,17%.

Снижение цен не должно превышать 2,17%.

4. Определение уровня индексов, обеспечивающих критический объем продаж, т.е. нулевую прибыль в плановом периоде.

Независимо от того, были в базисном периоде продажи прибыльны или убыточны, критический объем продаж означает, что во всех используемых формулах = –1, или –100%. Поэтому индексы для расчета критического объема продаж определяются на основе формул (6) и (7), но с видоизменениями:

И цк = (-1 - Л н И н ) : Л ц (1 + И н ); (8)

И нк = (-1 - Л ц И ц ) : (Л ц И ц + Л н ), (9)

где И цк - индекс цен, обеспечивающий критический объем продаж, при заданном Ин ;

И нк

- индекс натурального объема продаж, обеспечивающий

критический

объем, при заданном И ц

.

Пример 11.

Л ц = 10 раз; Л н = 5 раз. Следовательно, в базисном периоде продажи были прибыльны. Предполагаемый на плановый период И ц = -0,03 = 3%. Рассчитаем по формуле (9) И нк :

И нк = [-1 - 10 (-0,03)] : = -0,149 = -14,9%.

Это означает, что снижение цен на 3% при одновременном снижении натурального объема продаж на 14,9% позволит обеспечить нулевую прибыль от продаж в плановом периоде.

Проверочный счет.

Базисные данные (тыс. руб.):

Выручка от продаж - 1000

Переменные затраты - 500

Постоянные затраты - 400

Прибыль от продаж - 100

Таким образом, Л ц = 10 раз, Л н = 5 раз, как и принято в условиях расчета по формуле (9).

1000 × 0,97 × 0,851 - 500 × 0,851 - 400 = 0.

Пример 12.

Л ц = 10 раз; Л н = 5%. В плановом периоде И н = -0,03 = -3%. Рассчитаем по формуле (8) И цк :

И цк = [-1 - 5 × (-0,03)] : = -0,0876 = -8,76%.

При снижении натурального объема продаж на 3% и снижении цен на 8,76% плановые продажи будут иметь нулевую рентабельность.

Проверочный счет по базисным показателям в данном и во всех предыдущих случаях, где он не сделан, сможет сделать сам читатель.

Понятно, что если цены или натуральный объем продаж снизятся в большей степени, чем рассчитано в примерах 11 и 12, продажи в плановом периоде будут убыточны.

Пример 13.

Л ц = -8 раз; Л н = -3 раза. Следовательно, в базисном периоде продажи убыточны. В плановом периоде предполагается снижение цен на 3%, т.е. И ц = -0,03 = -3%. По формуле (9) находим И нк :

И нк = [-1 - (-8) × (-0,03)] : [-8 × (-0,03) - 3] = 0,449 = 44,9%.

Чтобы предприятию с такими базисными данными при снижении цен в плановом периоде обеспечить безубыточность продаж, натуральный объем продаж придется увеличить почти в 1,5 раза. В большинстве случаев возможность столь значительного роста маловероятна, следовательно, скорее всего убыточность продаж ликвидировать не удастся.

Пример 14.

Л н = -8 раз; Л ц = -3 раза. В плановом периоде предполагается рост натурального объема продаж на 3%, т.е. И н = 0,03. Какой индекс цен может в этих условиях обеспечить критический объем продаж. Воспользуемся формулой (8):

И цк = [-1 - (-3) × 0,03] : -8 (1 + 0,03) = 0,110 = 11%.

Повышение цен на 11% в сочетании с ростом натурального объема продаж на 3% даст возможность ликвидировать убыток. Меньшее значение одного из индексов при сохранении уровня другого приведет к убыточности продаж в плановом периоде.

Таким образом, применение операционного левереджа для планирования финансового результата от продаж позволяет не только определить изменение прибыли в плановом периоде по сравнению с ее величиной в базисном периоде, но и оценить факторы, влияющие на это изменение. Определенное сочетание динамики цен и натурального объема продаж обеспечивает размер прибыли от продаж, необходимый предприятию. Зная это сочетание, предприятие в пределах имеющихся возможностей способно маневрировать индексами цен и натурального объема продаж, приближая условия спроса на продукцию к желаемым.

Операционный левередж - инструмент, позволяющий оперативно реагировать на динамику спроса и принимать решения, связанные с изменениями финансового результата от продаж.

Введение………………………………………………………………………………...4

1 Теоретические основы операционного и финансового левериджа…………...….5

1.1 Производственный и финансовый риск, взаимосвязь леверидж-риск…...…..5

1.2 Понятие операционного левериджа, методы его оценки………......... ………7

1.3 Сущность и способы измерения финансового левериджа…........….……….11

2 Оценка операционного и финансового левериджа предприятия (на примере ОАО «Приморский кондитер»).……………………..…………………….…………17

2.1 Краткая характеристика предприятия…………..…………..………………...17

2.2 Расчет основных показателей операционного анализа............................……21

2.3 Оценка финансового левериджа предприятия……...…………………...……31

3 Меры по улучшению финансово-хозяйственных показателей предприятия (на примере ОАО «Приморский кондитер»)………………………………………….....35

4 Заключение………………………………………………………………………….39

5 Список литературы…………………………………………………………………41

ВВЕДЕНИЕ

Создание и функционирование любой коммерческой организации осуществляется с целью извлечения прибыли, которая является главной движущей силой рыночной экономики. Она обеспечивает интересы государства, собственников и персонала предприятия.

Актуальность темы определяется тем, что грамотное, эффективное управление формированием конечного финансового результата предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Одними из основных механизмов реализации этой задачи являются финансовый и операционный леверидж. Цель курсовой работы – изучить механизм операционного и финансового левериджа предприятия (на примере ОАО «Приморский кондитер»).

Для достижения поставленной цели необходимо последовательное решение следующих задач:

Изучить методы оценки производственного и финансового левериджа;

Оценить уровень финансового и производственного левериджа предприятия, выявить роль этих показателей в генерирование финансовых результатов (на примере ОАО «Приморский кондитер»);

Предложить меры для повышения эффективности деятельности предприятия путем управления уровнем операционного и финансового левериджа (на примере ОАО «Приморский кондитер»).

Объект исследования - открытое акционерное общество «Приморский кондитер».

Предметом исследования является операционный и финансовый леверидж, структура затрат и капитала ОАО «Приморский кондитер».

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЕРАЦИОННОГО И ФИНАНСОВОГО ЛЕВЕРИДЖА

1.1 Производственный и финансовый риск, взаимосвязь леверидж-риск

Текущая деятельность любого предприятия сопряжена с риском, в частности производственным и финансовым, которые следует принимать во внимание в зависимости от того, с какой позиции характеризуется предприятие. Как легко видеть из баланса, эта характеристика может быть выполнена либо с позиции активов, которыми владеет и распоряжается предприятие, либо с позиции источников средств. В первом случае возникает понятие производственного риска, во втором - финансового риска.

Количественная оценка риска и факторов, его обусловивших, осуществляется на основе анализа вариабельности прибыли. В терминах финансов взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения данной прибыли, характеризуется с помощью показателя «леверидж». В буквальном понимании леверидж означает «…действие небольшой силы (рычага), с помощью которой можно перемещать довольно тяжелые предметы. В приложении к экономике он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей» .

Основным показателем, характеризующим деятельность предприятия, является прибыль, которая зависит от многих факторов, поэтому возможны различные факторные разложения ее изменения. В частности, ее можно представить «…как разницу между выручкой и расходами двух основных типов - производственного характера и финансового характера. Они невзаимозаменяемые, однако, величиной и долей каждого из этих типов расходов можно управлять» .

«Производственный риск - это риск обусловленный объемом и структурой основных и оборотных средств , в которые фирма решила вложить свой капитал» .

Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии.

Увеличение вложений в основные средства влечет рост постоянных расходов, в оборотные средства рост переменных. Управляя величиной этих расходов можно существенно повлиять на величину прибыли. Это влияние характеризуется категорией производственного , или операционного , левериджа , уровень которого и определяет величину ассоциируемого с компанией производственного риска. «Риск проявляется в том, что предприятие с высоким операционным левериджем, т.е. с существенной долей постоянных затрат в структуре себестоимости сталкивается с большими колебаниями прибыли, нежели предприятие с низким левериджем» .

Риск, обусловленный структурой источников финансирования, называется финансовым . В этом случае речь идет о том, каково соотношение заемных и собственных средств. Это соотношение характеризуется категорией финансового левериджа . Чем оно больше, тем выше уровень финансового левериджа. Использование заемных средств связано для коммерческой организации с определенными, порой значительными, издержками. Они увеличиваются по мере роста удельного веса заемного капитала в общей структуре источников финансирования и снижают налогооблагаемую прибыль. Привлечение заемных средств обходится дешевле, чем привлечение собственных, но в отличие от дивидендов, выплату которых собственники могут подождать, проценты по заемному капиталу должны быть уплачены в любом случае, независимо от конечного финансового результата предприятия. Необходимо следить за тем, чтобы получаемой прибыли было достаточно для выплаты процентов.

Итак, риск предприятия характеризуется с двух сторон – активов и пассивов. Структура активов обуславливает уровень операционного левериджа, структура пассивов влияет на уровень финансового левериджа. Использование этих механизмов позволяет более эффективно управлять финансовыми ресурсами компании.

1.2 Понятие операционного левериджа, методы его оценки

Операционный рычаг или производственный леверидж - это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности. Подразделение затрат предприятия на постоянные и переменные осуществляется с помощью использования маржинального подхода. Чем выше удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия. Операционный рычаг является инструментом для определения и анализа данной зависимости.

Ковалев В.В. дает следующее определение этому понятию: «Производственный левередж - это возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска» .

По мнению Крейниной М.М. операционный леверидж - это «…показатель соотношения выручки от реализации и прибыли от реализации, который характеризует степень риска предприятия при снижении выручки от реализации» .

Стоянова Е.С. определяет понятие производственного левериджа так - «Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли» .

Операционный левередж характеризует взаимосвязь между объемом реализации, прибылью до выплаты процентов и налогов и расходами производственного характера. Анализ этих взаимосвязей заключается в количественной оценке уровня левереджа. Она выражается с помощью операционного анализа, направленного на поиск наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж. Этот анализ основан на разделении издержек на постоянные, переменные и смешанные.

«Существует три метода дифференциации издержек:

Метод максимальной и минимальной точек;

Графический;

Метод наименьших квадратов» .

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Анализ различных финансово-экономических показателей — это важнейшая составляющая процесса ведения предпринимательской деятельности. Только зная цифры, предприниматель или менеджер может полноценно заниматься управленческой деятельностью и принимать рациональные решения. В рамках одной статьи просто невозможно разобрать все коэффициенты, характеризующие деятельность предприятия. Сегодня мы рассмотрим только один очень важный показатель — операционный леверидж . А именно, постараемся понять что это такое, как его рассчитать и главное — для чего.

Что такое финансовый и операционный леверидж

Наиболее полное понимание того, что такое операционный леверидж может сложиться только в случае комплексного изучения других коэффициентов анализа финансово-хозяйственной деятельности предприятия. Но здесь отметим, что данный показатель представляет собой один из основных механизмов управления параметрами доходность (прежде всего, прибылью) предприятия. Ключевой принцип положенный в формирование этого показателя это оптимизация соотношения между постоянными и переменными затратами предприятия.

Последнее замечание связано с тем, что переменные и постоянные издержки, а точнее — их соотношение оказывают непосредственное влияние на динамику доходов (выручки и прибыли). Например, в других статьях на нашем сайте вы можете почитать о том, как величина постоянных затрат изменяется в составе себестоимости в зависимости от изменения объемов выпуска товаров и услуг; или о том, какие особенности имеют переменные издержки предприятия.

Таким образом, когда доход увеличивается в результате увеличения объемов производства, а величина постоянных издержек остается неизменной, происходит, по сути, автоматическое увеличение прибыли компании вследствии такого “растягивания” постоянных издержек на весь увеличившийся объем производства.

Что характеризует операционный леверидж

Из вышесказанного следует, что операционный леверидж является основной характеристикой для определения оптимальной динамики прибыли предприятия в зависимости от объемов производства и реализации продукции. Операционный леверидж неразрывно связан с таким параметром инвестиционного анализа, как точка безубыточности.

Анализ соотношения между переменными и постоянными затратами помогает при планировании динамики изменения прибыли и выручки предприятия. Иными словами, операционный леверидж позволяет анализировать зависимость между изменением объема производства и прибылью предприятия, получаемой в ходе реализации производимой продукции.

Например, с помощью операционного рычага можно проследить такую зависимость — при увеличении выручки происходит более быстрый рост прибыли, который при этом зависит от соотношения прямых и накладных расходов. Если доля постоянных затрат в структуре себестоимости относительно невелика, то темп роста прибыли по отношению к темпу роста выручки будет выше.

Определение операционного рычага, как других параметров инвестиционного анализа, является центральным ядром при составлении бизнес-плана любого проекта. Необходимо не просто рассчитать эти параметры, но и сделать это в рамках единой финансовой модели, а далее — встроить в общую структуру бизнес-плана. Поэтому, если вы планируете заниматься проектированием будущего предприятия самостоятельно, то советуем вам все же скачать образец готового бизнес-плана для аналогичного вашему предприятия, что станет неким ориентиром в этом непростом процессе.

Формула для расчета операционного левериджа (в стоимостном выражении)

Как и для многих других параметров для операционного рычага существует два варианта расчета — в стоимостном и в натуральном выражении. Для начала рассмотрим, как рассчитать операционный рычаг в стоимостном выражении. Формула в данном случае будет выглядеть следующим образом:

Операционный рычаг = Выручка/Прибыль.

Важно заметить, что величина выручки и прибыли в данном случае предполагает только доход, полученный в ходе реализации (продажи) товаров или услуг. Еще одно замечание касается того, что стоит помнить, что выручка представляет собой сумму таких параметров как величина прибыли (торговой наценки), постоянных и переменных затрат. Отсюда и появляется возможность для проведения маржинального (связанного с постоянными и переменными издержками) анализа для определения оптимальной структуры себестоимости, точки безубыточности, планирования изменения прибыли и др.

Учитывая вышеназванное можно модифицировать формулу операционного левериджа следующим образом:

Операционный рычаг = (Прибыль+Постоянные затраты+Переменные затраты)/Прибыль= 1 + Постоянные затраты/Прибыль + Переменные затраты/Прибыль.

Формула для расчета операционного левериджа (в натуральном выражении)

Формулу для расчета операционного левериджа в натуральном выражении иногда еще называют производственным левериджем. Данный показатель вычисляется следующим образом:

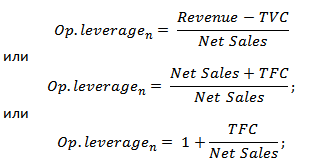

Операционный рычаг = (Выручка — Переменные затраты)/Прибыль

Операционный рычаг = (Прибыль + Постоянные затраты)/Прибыль = 1 + Постоянные затраты/Прибыль. Получаемое в результате число является коэффициентом в абсолютном выражении, который показывает соотношение между маржинальным доходом и величиной прибыли от реализации товаров или услуг.

Для того, чтобы проверить, не допустили ли вы серьезных ошибок, можете учесть, что значение операционного леверидж а всегда будет больше единицы. Объясняется это тем, что величина маржинального дохода включает в себя не только размер прибыли, но и сумму постоянных затрат.

Как операционный леверидж применяется для планирования деятельности предприятия

Безусловно, бизнес-планирование не ограничивается только расчетом инвестиционных параметров. Необходимо будет и оценить общую социально-экономическую ситуацию, и конкурентные преимущества товара или услуги, и разработать маркетинговую программу по ее продвижению, и еще ряд других разделов. Но определение операционного левериджа и точки безубыточности является тем центральным звеном, которое позволит еще до запуска производства определить, а целесообразен ли в принципе проект.

- Во-первых, операционный леверидж позволяет определить критическую точку (объем) производства и исходя из этого принимать решения о целесообразности дальнейшей деятельности;

- Во-вторых, леверидж помогает при расчете финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты – объем – прибыль»;

- В-третьих, когда мы принимаем решение о расширении выпуска, внедрении новых продуктов и т.д. нужно понимать, на сколько увеличатся доходы компании в ходе такой модернизации. Здесь опять же не обойтись без определения операционного левериджа.

- В-четвертых, операционный леверидж является базой для определения порога рентабельности при составлении производственных программ, установлении цен на товары, работы или услуги.

- И, наконец, производственный леверидж характеризует взаимосвязь таких важных параметров как структура себестоимости, объем производства и реализации товаров и услуг и прибыли предприятия. А также данный параметр показывает изменение прибыли в зависимости от изменения объемов продаж.

Выводы: влияние эффекта операционного левериджа на эффективность бизнес-процессов

Таким образом становится понятно, что операционный леверидж является одним из главных параметров, характеризующих эффективность деятельности предприятия. Ведь такие параметры, как «Выручка», «Прибыль», «Себестоимость», «Постоянные затраты», «Переменные затраты», «Точка безубыточности» и др. являются первостепенно важными для отслеживания динамики развития предприятия. А операционный леверидж в свою очередь становится тем самым показателем, который в той или иной степени объединяет все названные величины. Поэтому важно определить величину операционного левериджа еще на этапе планирования будущего предприятия.

Для того, чтобы сэкономить ваши силы и время советуем вам заранее скачать образец готового бизнес-плана для предприятия, работающего в той же отрасли. Понятная структура этого документа, а также готовая финансовая модель позволит учесть все необходимые аспекты бизнес-планирования и автоматически просчитать большинство финансовых показателей. Если, вы сомневаетесь в том, что сможете самостоятельно правильно разработать бизнес-плана для вашего проекта, то советуем обратиться к профессионалам, которые займутся бизнес-планированием в формате «под ключ» и с учетом всех индивидуальных особенностей вашего бизнеса.

Cтраница 1

Операционный леверидж, способствуя увеличению прибыли, одновременно увеличивает и риски - нестабильность прибыли и более высокая критическая доходность.

Операционный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход.

Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат. Рост операционного левериджа, т.е. рост доли постоянных расходов, ведет к росту прибыли.

Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Операционный леверидж может увеличить прибыль. Однако для получения выгоды предприятие должно принять на себя определенные риски, а именно: нестабильность прибыли и более высокая критическая доходность.

Операционный леверидж характеризуется соотношением между постоянными и переменными расходами в общей их сумме. Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень операционного левериджа. Итак, изменчивость прибыли от реализации, обусловленная изменением операционного левериджа, количественно выражает производственный риск.

Эффект операционного левериджа стабилен только в коротком периоде. Это определяется тем, что операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращения объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность. Иными словами, после такого скачка, обусловливающего изменение коэффициента операционного левериджа, его эффект no - новому проявляется в новых условиях хозяйствования.

Механизм операционного левериджа имеет и обратную направленность - при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли, При этом пропорции такого снижения зависят от значения коэффициента операционного левериджа: чем выше это значение, тем более высокими темпами будет уменьшаться сумма валовой операционной прибыли по отношению к темпам снижения объема реализации продукции. Аналогично, по мере приближения к точке безубыточности в обратном направлении, негативный эффект темпов снижения прибыли по отношению к темпам снижения объема реализации продукции будет возрастать. Пропорциональность снижения или возрастания эффекта операционного левериджа при неизменном значении его коэффициента позволяет сделать вывод о том, что коэффициент операционного левериджа является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления операционной деятельности.

Эффект операционного левериджа стабилен только в коротком периоде. Это определяется тем, что операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращения объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность. Иными словами, после такого скачка, обусловливающего изменение коэффициента операционного левериджа, его эффект по-новому проявляется в новых условиях хозяйствования.

Уровень операционного левериджа, рассчитанный как отношение условно-постоянных затрат к общей сумме затрат, в два раза выше в компании В по сравнению с компанией А.

Механизм операционного левериджа имеет и обратную направленность - при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

Производственный или операционный леверидж характеризуется взаимосвязью выручки от реализации и прибыли от реализации. Между этими показателями существует многоплановая связь. Увеличение выручки может сопровождаться и ростом, и снижением прибыли. Изучение факторов, влияющих на увеличение прибыли со стороны условий формирования выручки, относится к области применения производственного левериджа.

Что такое операционный леверидж и что он характеризует.

Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Это связано с тем, что предприятие обязано возмещать свои постоянные операционные затраты независимо от конкретного объема реализации продукции, поэтому чем выше сумма постоянных издержек и коэффициент операционного левериджа, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности.