Giriş

GirişEkonomik kalkınmada vergi risklerinin önemi. Vergi riski yönetimi yöntemleri: şirketlerin finansal ve imaj kaybı olasılığını nasıl azaltabileceği Vergi riskleri şunları içerir:

İş yaparken ortaya çıkan vergi riskleri, vergilerin hesaplanmasına temel oluşturan verilerin doğruluğunu izlemekle yükümlü olan vergi yetkililerinin yakından ilgilenmesi gereken bir konudur. Bu tür risklerin yüksek düzeyi, vergi mükellefinin yerinde denetiminin yapılması için temel teşkil etmektedir. Vergi riskleri nelerdir ve yönetilip yönetilemeyeceği yazımızda ele alınmıştır.

2018'de KDV'ye ilişkin vergi riskleri

2018'de KDV'ye ilişkin vergi risklerini değerlendirirken aşağıdakiler tarafından belirlenen kesinti payının miktarına odaklanılmalıdır:

- yılın tamamı için doğrudan %89'u geçmeyecek şekilde (Rusya Federal Vergi Dairesi'nin MM-3-06/333@ sayılı emrinin Ek 2'sinin 3. maddesi);

- vergi makamlarına sunulan fiili raporlama verilerine dayanarak üç aylık bazda bölgesel ortalama olarak.

İkinci gösterge, her bölgedeki vergilendirmenin özelliklerini dikkate alır. Bu özellikler, hem belirli vergi avantajlarının uygulanma olasılığı hem de nihai kesinti tutarına yansıyan bir veya başka bir faaliyet türünün baskınlığı ile belirlenebilir.

Vergi dönemi için ödenecek KDV miktarının belirlenmesinde yer alan kesintilerin payına ilişkin verileri, bölgenin ortalama rakamından sapan bir vergi mükellefinin, ya vergi dairesine bu tür bir sapmanın nedenlerine ilişkin ikna edici bir açıklama sunması ya da sapmaları önlemek için önlemler. Özellikle ikincisi, ertelenmiş kesintilerin uygulanması olasılığı kullanılarak başarılabilir (Rusya Federasyonu Vergi Kanunu'nun 172. Maddesinin 1.1. fıkrası).

İşletme gelir vergisi riskleri

Bir anlaşma imzalanırken veya KDV ile çalışırken ortaya çıkan vergi riskleri hem tüzel kişileri hem de bireysel girişimcileri ilgilendiriyorsa, o zaman yalnızca kuruluşun vergi riskleri, gelir vergisine ilişkin vergi risklerini içerir (kuruluşun OSNO'da faaliyet göstermesi şartıyla).

Gelir vergisiyle ilgili olarak riskler öncelikle bu verginin matrahının azaltılmasında dikkate alınan harcamaların geçerliliğiyle ilgili olarak ortaya çıkmaktadır. Buradaki rol şu kişiler tarafından oynanacak:

- sorunlu karşı taraflar ve şüpheli işlemler olarak sınıflandırılan tedarikçilerin varlığı/yokluğu;

- tedarikçilerle yapılan işlemlerde kullanılan fiyatların makul olması;

- maliyetlerin, bunun için belirlenen limitlere ilişkin açıklamalar da dahil olmak üzere, gider olarak kabul edilme olasılığına ilişkin kriterlere uygunluğu;

- diğer şeylerin yanı sıra, yürütülen faaliyetlerin karlılık düzeyine yansıyan gelir ve gider oranı;

- Önceki yıllara ait zararların geçerliliği.

“Gelir eksi giderler” nesnesi ile çalışan basitleştiricilerin (hem tüzel kişiler hem de bireysel girişimciler) benzer göstergelere odaklanması gerekecektir.

Vergi riski yönetimi

Vergi riski yönetimi süreci şunları içerir:

- yalnızca güvenilir karşı taraflarla iş düzenlemek;

- vergi matrahlarının ve vergi ödemelerinin toplam tutarlarının belirlenmesi konularında mevcut mevzuatın dışına çıkmayan kurallara uymak;

- belirli türdeki bir vergi/gider için vergi makamı tarafından kabul edilebilir sayılan dijital göstergelere uygunluk;

- iş sonuçlarının ve vergi sonuçlarının sistematik analizi.

Vergi muhasebesi için herhangi bir işlemin sonuçlarını kabul etme olasılığından şüphe eden bir vergi mükellefinin, bunları vergi hesaplamalarından hariç tutması tavsiye edilir (Federal Vergi Servisi'nin MM-3-06/333@ Sipariş No. MM-3-06/333@ Ek No. 2'sinin 12. maddesi). Rusya). Vergi raporlaması hazırlanırken bu tür işlemler dikkate alınmışsa, bu raporlamanın açıklayıcı bir notla birlikte açıklığa kavuşturulması gerekir. Bu tür eylemler, yerinde vergi denetimi yapılması riskini azaltacaktır.

Sonuçlar

Ticari faaliyetlerin yürütülmesi, vergi kanunlarına uyulmamasından kaynaklanan vergi risklerini de beraberinde getirir. Risklerin varlığını gösteren işaretlerin listesi Rusya Federal Vergi Dairesi'nin MM-3-06/333@ Sipariş No'sunda verilmektedir. Bu özelliklerin ana hatları sözleşmelerin imzalanması, KDV ve gelir vergisinin hesaplanması konularıyla ilgilidir. Güncellenmiş vergi raporlamasının vergi dairesine gönderilmesi yoluyla risklerin azaltılması da dahil olmak üzere riskler yönetilebilir.

- GİRİŞİMCİLİK

- VERGİ RİSKLERİ

Makale, bir kuruluşun vergi istikrarını analiz etmenin teorik yönlerini sunmaktadır. Kurumun vergi istikrarını artıracak önlemler öneriliyor.

- Organizasyonun organizasyon yapısı ve yönetim yapısı

Vergi ilişkileri, sonuçlarını belirleyen önemli bir faktör olduğundan, mali yönetim sisteminde vergi riskleri büyük önem taşımaktadır. Vergi risklerinin sonuçları olumlu, nötr veya olumsuz olabilir. Aynı zamanda finansal risk yönetiminin de belli ilkelere dayandırılması gerekmektedir. Vergi risklerini yönetmenin temel teknikleri riskten kaçınmak, riski azaltmak ve riski kabul etmektir. Bir işletmenin finansal faaliyetlerinde vergi risk yönetimi sisteminin bağımsız bir sistem olması gerekmektedir. Bir işletmenin finansal faaliyetlerinde vergi riski yönetimi, risklerin ortaya çıkma olasılığını kasıtlı olarak azaltma ve vergilendirme süreciyle ilişkili olumsuz sonuçları en aza indirme olasılığını varsayar ve risk yönetimi organizasyonunun etkinliği büyük ölçüde riskin sınıflandırılmasına bağlıdır.

Hem dış hem de iç ortamın belirsizliği, yönetimin uygulanmasındaki risklerin varlığını belirler. Risk, insanlar tarafından alınan kararların olumlu sonuçlarını etkileyen birçok koşul ve faktörle ilişkili olan her türlü insan faaliyetinin doğasında vardır. Tarihsel deneyim, emtia-para ilişkileri evrensel olduğunda ve ekonomik ciroya katılanlar arasında rekabet olduğunda, amaçlanan sonuçların elde edilememesi riskinin özellikle belirgin olduğunu göstermektedir. Bu nedenle emtia-para ilişkilerinin ortaya çıkması ve gelişmesiyle birlikte çeşitli risk teorileri ortaya çıkmakta ve ekonomik teorinin klasikleri ekonomik faaliyetteki risk sorunlarının incelenmesine büyük önem vermektedir.

En büyük kâr, kural olarak, artan risk içeren piyasa işlemlerinden geldiğinden, risksiz girişimcilik yoktur. Bir girişimci, ekonomik durumun belirsizliği, politik ve ekonomik durumun bilinmeyen koşulları ve bu koşulları değiştirme olasılıkları nedeniyle risk almak zorunda kalır. Bir karar verirken iş durumunun belirsizliği ne kadar büyük olursa, risk derecesi de o kadar yüksek olur. Risk izin verilen maksimum limite göre hesaplanmalıdır. Bilindiği gibi tüm piyasa değerlendirmeleri çok değişkenli niteliktedir. Yönetimin temel amacı, en kötü senaryoda kârlarda sadece hafif bir düşüşten söz edebilmemizi, ancak iflas sorununun yaşanmamasını sağlamaktır.

Risk yönetilebilir veya bir risk olayının ortaya çıkmasının belirli bir ölçüde tahmin edilmesine ve riskin derecesini azaltacak önlemlerin alınmasına olanak tanıyan çeşitli önlemler kullanılabilir.

Vergi riskleri çoğunlukla olumsuz sonuçlara yol açabilecek belirsizlikleri ifade eder. Vergi ödemeleri çoğu şirket için önemli bir giderdir, bu nedenle iç risk kontrolünün bir parçası olarak vergi riski yönetimi ve izlenmesi gereklidir. Bu tür sistematik yönetim, yönetim kararları alma sürecine daha anlamlı bir yaklaşım getirmeyi ve vergi risklerini ortadan kaldırmayı veya azaltmayı mümkün kılar.

Bir işletmenin vergi riskleri her işletmenin ayrılmaz bir parçasıdır. Bir şirketin başarısı doğrudan doğruya işletmede uygulanan doğru stratejiye ve ortaya çıkabilecek risklerin yani kritik durumların dikkate alınmasına bağlıdır.

Kolluk kuvvetlerinin ve vergi devleti kurumlarının vergi mükelleflerine yönelik artan ilgisi, kurumun vergi risklerinin azaltılmasına yardımcı olmuyor.

Küçük veya orta ölçekli bir işletmenin vergi risklerine ilişkin profesyonel bir değerlendirmeye ihtiyacı vardır. Sonuçta, çok az kişi şu veya bu kritik noktadan kaçınılabileceğini öğrenmek ister. Bu nedenle her şirketin bir işlem yapmaya karar verirken bu işlemin şartlarını analiz etmesi, yani vergi riskini hesaplaması gerekir.

Riskler ve bunların değerlendirilmesi alanında tanımlayıcı bir yaklaşımın uygulanması sorunu, sonuçların tahmine dayalı hesaplamaları ve dış ve iç faktörlere karşı koymanın etkinliği ile ilgili olmaya devam etmektedir.

Dolayısıyla bu makale, vergi ve harçlara ilişkin mevzuatta yapılan değişikliklerin hem vergi mükellefleri hem de devlet açısından risk unsuru oluşturabileceğini ortaya koymaktadır. Bu nedenle çalışma, değişiklik yaparken, kimseye zarar vermeyen ve aynı zamanda bazı insanlara fayda sağlayan herhangi bir değişikliğin (kendi görüşlerine göre) Pareto kriterine uygunluğunun kontrol edilmesi gerektiğini ortaya çıkardı. değerlendirme) bir gelişmedir.

Kaynakça

- Volkov, A.A. Ticari bir bankada risk yönetimi: Pratik bir rehber / A.A. Volkov. - M .: Omega-L, 2013. - 156 s.

- Vorobiev, S.N. Girişimcilikte risk yönetimi / S.N. Vorobiev, K.V. Baldin. - M .: Dashkov ve K, 2013. - 482 s.

- Gallyamova, TR Idrisov B.R., İşletmelerin ve küçük işletmelerin vergi yükü ve bunu azaltmanın yolları [Metin] / T.R. Galliamova, B.R. Idrisov – Federal Devlet Bütçe Yüksek Eğitim Kurumu "Başkurt Devlet Tarım Üniversitesi" konferansının tutanakları koleksiyonundaki makale 76-77 s.

- Ploshkin, V.V. İşletmelerde risk değerlendirmesi ve yönetimi: Ders Kitabı / V.V. Ploshkin. - St. Oskol: TNT, 2013. - 448 s.

- Strebel, P. Akıllı hareketler. Akıllı strateji, psikoloji ve risk yönetimi iş başarısını nasıl sağlar? / P. Strebel, E. Olsson; Başına. İngilizceden A. Stolyarov. - M .: Olimp-Business, 2013. - 208 s.

Vergi mevzuatı bir işletmenin vergi risklerinin ne olduğuna ilişkin net bir tanım içermemektedir. Bu terim daha ziyade bilimsel literatürde bulunabilir. Aynı zamanda vergi riskleri, değişen olasılık dereceleriyle değerlendirilebilen olumsuz hukuki sonuçların yanı sıra mali kayıp riski olarak da nitelendirilebilir.

Vergi risklerinin türleri

Bir kuruluşun vergi risk türleri farklı kriterlere göre sınıflandırılmaktadır. Risklerin meydana gelme niteliğine göre aşağıdakilere bölündüğünü varsayalım:

- Şirketin faaliyetlerinden bağımsız, harici. Yani makroekonomik faktörlerle veya vergi sisteminde değişikliğe yol açan devletteki siyasi değişikliklerle ilgili;

- Şirketin faaliyetleri sonucunda ortaya çıkan dahili. Bu, kuruluşun farklı bir vergilendirme sistemine geçişi, tedarikçi değişikliği, çalışan sayısındaki artış vb. olabilir.

Riskler ortaya çıkma zamanına göre tanımlanır:

- burada ve şimdi gerçekleşen güncel olaylar. Örneğin, vergi beyannamesinin verilmesi için son tarih bugün veya yarın doluyorsa, son tarihin kaçırılması ve son tarihten sonraki 10 iş günü içerisinde beyannamenin verilmemesi, kuruluşun hesaplarındaki işlemlerin askıya alınması riskini taşır (madde 1, madde 3, madde 1). Rusya Federasyonu Vergi Kanunu'nun 76. maddesi);

- umut verici. Buradaki fikir, şirketin bugünkü eylemlerinin (örneğin, şüpheli bir karşı tarafla anlaşmaya varılmasının) gelecekte olumsuz sonuçlara yol açabileceğidir.

Ayrıca bilimsel literatürde aşağıdaki ana risk grupları tanımlanmaktadır:

- vergi kontrolü riskleri - masa ve saha denetimlerinin sonuçlarına göre olası ek masraflar (30 Temmuz 2013 N 57 tarihli Rusya Federasyonu Yüksek Tahkim Mahkemesi Genel Kurulu Kararının 50. maddesi);

- vergi yükümlülüklerinin artması riskleri - artan vergi oranları, iptaller vb.;

- hukuki riskler. Her şeyden önce, vergi mevzuatının belirsizliğinden bahsediyoruz, bu da kanunun farklı yorumlanmasına ve bunun sonucunda ortaya çıkan tüm sonuçlara yol açıyor (vergi mükelleflerinin ve vergi otoritelerinin farklı bakış açıları, ek vergi ücretleri, cezalar, para cezaları, yasal maliyetler, vesaire.).

Ayrıca bir işletme kendisi veya daha doğrusu işletmede üst düzey pozisyonlarda bulunan kişiler için vergi riski oluşturabilir. Örneğin, karşı tarafların seçimine uyulmaması veya kasıtlı vergi kaçakçılığı yapılması durumunda.

Firma düzeyinde vergi riski değerlendirmesi

Bir kuruluş bazı vergi risklerini bağımsız olarak değerlendirebilir. Diyelim ki bir şirketin muhasebecisi şirketin seviyesini bağımsız olarak hesaplayabilir ve böylece kuruluşun yerinde denetim planına dahil olma olasılığını değerlendirebilir.

Bu konumlardan finansal risklerin en doğru tanımı S. A. Filin tarafından verilmektedir: “Finansal riskler, finansal akışların belirsizlik koşulları altındaki hareketiyle bağlantılı olarak ortaya çıkar ve olumsuz finansal sonuçların olasılığını (tehditini) temsil eder. gelir veya sermaye, tahmin seçeneğine kıyasla potansiyel finansal kaynak (para) kaybı veya kârda (gelir) azalma tehlikesi ve/veya tam tersi - bir ekonomik varlığın kendi görevini yerine getirmesi sonucunda ek fayda (gelir) elde etme olasılığı belirsizlik koşulları altında finansal faaliyetler.”

Görüşümüze göre, finansal riskin en eksiksiz bileşimi I. A. Blank tarafından verilmektedir (Şekil 1.1).

Finansal düşüş riski |

İflas riski |

Yatırım riski |

||

baykuş sürdürülebilirliği |

||||

Diğer risk türleri |

Enflasyon riski |

|||

Finansal türleri |

||||

Vergi riski |

Faiz oranı riski |

|||

Pirinç. 1.1. Finansal risk türleri (tarafından)

Bu derecelendirmenin avantajı vergi risklerinin finansal risklerin bir bileşeni olarak tanımlanmasıdır. Vergi risklerinin parasal bir değeri vardır ve maliyetlerin artmasına neden olur. Vergi risklerinin büyük bir kısmı doğrudan parasal açıdan değerlendirilebilir. Yalnızca cezai sorumlulukla bağlantılı vergi riskleri finansal olmayan riskler olarak kabul edilebilir. Aynı zamanda tüzel kişiliğe sahip kuruluşlar suç ilişkilerine konu olamayacakları için bu risk türü tam olarak vergi mükellefi örgüte yayılamaz.

Dolayısıyla risk, bir öznenin belirli operasyonların hedeflerine ulaşmasının sonuçlarına ilişkin, özne için olumsuz bir seçeneğin varlığına izin veren bir tür belirsizliktir. Vergi planlamasıyla ilgili olarak risk, şirketin vergi planı hedeflerine ulaşma sonuçlarına ilişkin bir tür belirsizlik olarak değerlendirilmelidir.

Ning. Uygun risk yönetimi yöntem ve tekniklerinin etkin bir şekilde uygulanmasına temel oluşturmak için, vergi planlaması sırasında dikkate alınması gerekenler de dahil olmak üzere risklerin bir dizi kritere göre sınıflandırılması gerekir. Risklerin sınıflandırma özellikleri sistemi, vergi de dahil olmak üzere belirli bir riskin kapsamlı bir tanımını yapmayı ve temel özelliklerini tanımlamayı mümkün kılar. Özellikle vergi riskleri, oluşma sebepleri itibarıyla ticari riskler grubuna giren finansal risklerin bir bileşenidir. Finansal riskler aynı zamanda finansal akışların belirsizlik koşullarındaki hareketlerine bağlı olarak ortaya çıkan risklerdir.

1.2. Vergi risklerinin kavramı ve sınıflandırılması

Vergi ilişkileri çoğu mali işleme aracılık ettiğinden ve dolayısıyla bunların etkinliğini belirleyen önemli bir faktör olduğundan, mali yönetim sisteminde vergi riskleri büyük önem taşımaktadır. Yazarın bakış açısına göre, mali yönetim çerçevesinde ticari kuruluşların vergilendirme parametreleri üzerindeki etkisi alanında alınan kararların kalitesini değerlendirme kriterleri, yalnızca mali sonucun ve/veya nakit akışının maksimize edilmesi olmamalıdır. Kuruluşun mali durumunu güçlendirmek ve piyasa değerini artırmak, aynı zamanda bu tür etkilerden kaynaklanan riskleri en aza indirmek. Bu bakış açısı, vergilerin ödenmesiyle ilgili bir ekonomik davranış modelinin seçiminden bahseden ve Rus işletmelerinin deneyimine atıfta bulunan D. N. Tikhonov ve L. G. Lipnik'in çalışmalarında da görülebilir. Bunu belirleyin: verimlilik ve riskler.

Ayrıca vergi riskinin etkisi nedeniyle vergi planlaması sırasında finansal sonuç ve nakit akışının değeri ancak yaklaşık olarak hesaplanabilmekte ve önemli sapmalar olması durumunda bu durum sahada ekonomik açıdan etkin olmayan yönetim kararlarının alınmasına yol açabilmektedir. vergi yönetimi. Dolayısıyla vergi risklerini değerlendirmenin amacı, bir ticari işletmenin vergilendirme parametrelerini etkilemek için kullanılan bilgilerin belirsizliğini azaltmaktır.

Yukarıda da görüldüğü gibi, vergi planlaması sırasında belirli vergi programlarının uygulanması sonucunda mali kayıp riski ortaya çıktığından, vergi risklerini bir tür mali risk olarak ele almak uygun görünmektedir. Aynı zamanda, vergi planlaması sorunlarının çözümü sırasında ortaya çıkan belirsizliğin hesaplanması, mevcut modelin optimize edilmesine izin veren gelişmiş vergi planlarından bazıları nedeniyle özellikle önem kazanmaktadır.

Vergilendirme, finansal riski en aza indirecek şekilde tasarlanmıştır. Uzmanlaşmış literatürde vergi riskine ilişkin yerleşik bir terminolojik aygıtın bulunmaması, söz konusu vergi riskinin tanımı konusunda farklı bakış açılarının dikkate alınmasını tavsiye etmektedir.

I. A. Blank ve T. A. Kozenkova, vergi riskinin yalnızca dış bileşenini dikkate alarak onu aşağıdaki türlere ayırıyor:

− yeni vergi ödemeleri getirme riski;

− cari vergi ödeme oranlarında artış riski;

− vergi ödemelerinin koşulları ve zamanlamasındaki değişiklik riski;

− Vergi avantajlarının iptal edilmesi riski.

T. A. Kozenkova vergi risklerini ülkenin vergi politikasındaki değişiklikler, yeni vergilendirme biçimlerinin oluşturulması, oranlardaki değişiklikler, yeni vergi ve harçların getirilmesi, vergi avantajlarının kaldırılması vb. ile ilişkilendiriyor. Bu yaklaşımın gereğinden fazla dar olduğu görülmektedir. Vergi riskinin kaynağı yalnızca dışsal değil, aynı zamanda bir takım içsel faktörler de olabilir.

S. A. Filin, vergi hataları gibi bir iç risk kaynağını dikkate alarak vergi riskini biraz daha geniş bir şekilde yorumluyor: “Vergi riski, süreçte vergi mevzuatındaki olumsuz bir değişiklik nedeniyle bir ekonomik varlığın maruz kalabileceği zarar olasılığıdır (tehdittir). mali faaliyetten veya vergi ödemelerinin hesaplanmasında yapılan vergi hatalarının bir sonucu olarak." Ancak iç etkenleri sadece vergi hatalarıyla sınırlamak da bizim açımızdan doğru değil.

V. N. Evstigneev, vergi riskini “vergi planlaması alanında belirli bir vergi mükellefi için ortaya çıkabilecek olumsuz sonuçların olasılığı” değerlendirmesinin ifade edilmesi yoluyla tanımlar; ancak vergi risklerini yalnızca vergi yaptırımlarını temsil eden kayıplarla sınırlar: "Vergi riski... yerinde belge denetimi yapmaları halinde vergi makamlarının verebileceği ek vergi masrafları, para cezaları, cezalar ve diğer yaptırımlardır."

İÇİNDE D.N. Tikhonov ve L.G. Lipnik'in tanımında bu kısıtlama yoktur ve cezalardan farklı türde mali kayıpların var olma olasılığı ima edilmektedir: “Vergi riski, bir vergi mükellefinin vergiyle ilgili mali ve diğer kayıplara maruz kalma fırsatıdır. Parasal terimlerle ifade edilen, vergilerin ödenmesi ve optimize edilmesi süreci."

İÇİNDE Aynı zamanda, bazı vergi riskleri, saf olarak değil spekülatif riskler olarak daha uygun şekilde sınıflandırılır, çünkü sonuçları yalnızca zarar şeklinde değil, aynı zamanda olumlu sonuçlar şeklinde de ortaya çıkabilir. Örneğin, ticari kuruluşların vergilendirilmesine ilişkin koşulların yasal olarak hafifletilmesi, vergi yükünün azaltılmasını, vergi yükünün artırılmasını gerektirmektedir.

kar ve nakit akışı. Vergi optimizasyon programlarının kullanımı bazı kayıp riskini beraberinde getirir ancak doğrudan olumlu bir sonuç hedeflenir.

Yazarın bakış açısından vergi riski, vergi hukuki ilişkileri konusunun, bu konu için kendisi tarafından üstlenilen gelecekteki durumlardan olumsuz sapmalar nedeniyle vergilendirme süreciyle ilişkili mali (ve diğer) kayıplara maruz kalma tehlikesi olarak anlaşılmalıdır, şu anda karar verdikleri mevcut hukuk kurallarına dayanarak veya olumlu sapmalar sonucunda ek fayda (gelir) elde etme olasılığı.

Sadece vergi mükelleflerinin değil, vergi hukuku ilişkisinin diğer konularının da vergi risklerine maruz kaldığı unutulmamalıdır. Vergi mükellefleri için vergi yükü düzeyindeki bir artış veya vergi mevzuatının ihlaliyle bağlantılı mali kayıplar, mali kaynaklarda ve mülk potansiyelinde bir azalmaya yol açıyorsa, o zaman, örneğin devlet için vergi riski, vergi makbuzlarındaki bir azalmadan oluşur. bütçe oluşumunun kaynağıdır.

Vergi risklerini yönetmek için yeterli tedbirlerin alınabilmesi için öncelikle olumsuz sonuçlar doğuran vergi risklerinin tespit edilmesi ve değerlendirilmesi önemlidir. Vergi planlamasında olumsuz sonuçları olan riskin resmileştirilmiş haliyle tanımı şu şekilde sunulabilir.

Vergi planlamasının sonucunu belirleyen hedef fonksiyon F olsun; F cool – şirketin beklediği amaç fonksiyonunun değeri; ∆F – amaç fonksiyonunun değerlerine ilişkin belirsizlik alanı. Belirsizlik alanı, mevcut bilgilere dayanarak mümkün olduğu kadar hariç tutulamayan tüm değerlerin kümesidir.

Vergi planlamasındaki kayıp riski (∆pF), bu fonksiyonun değerlerine ilişkin belirsizlik alanına ait olan ve şirket için beklenenden daha kötü olan amaç fonksiyonunun bir dizi değeridir. değer:

pF = ( F F F< Fож } .

Hedef risklerin varlığı (∆pF), faktör risklerinin (∆pХ) varlığının bir sonucudur. Dolayısıyla riskin varlığı (∆pF), F(X) fonksiyonunun X değişkenlerinin vektörünün değerine ilişkin bir belirsizlik bölgesinin varlığından kaynaklanmaktadır:

pX = ( X X F(X) pF) .

Buna karşılık, X değişkenlerinin vektörü diğer değişkenlerin bir fonksiyonu olabilir: X = X (Y), vb. Böylece birinci, ikinci ve sonraki düzeylerde faktör risklerinin varlığından bahsedebiliriz.

Belirlenen neden-sonuç ilişkileri, her bir riskin belirli bir hiyerarşi düzeyine karşılık geldiği vergi planlamasında risklerin sınıflandırılmasına temel oluşturabilir.

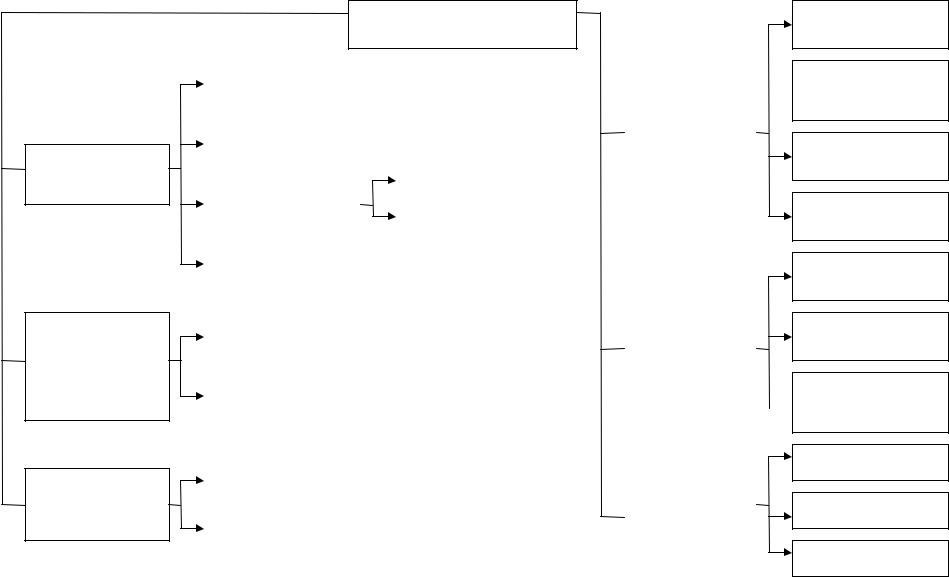

Vergi planlamasında hedef ve faktör riski kavramları temel alınarak ve mantıksal modelleme yöntemi uygulanarak vergi riskleri aşağıdaki kriterlere göre sınıflandırılabilir (Şekil 1.2):

1. Vergi riski taşıyan kuruluşlar için: devletin vergi riskleri

hediyeler, vergi mükellefleri, vergi acenteleri, ilişkili taraflar. Vergi mükelleflerinin riski, tüzel kişilerin ve bireylerin riskleri olarak detaylandırılabilir.

2. Finansal riskleri belirleyen faktörlere göre (kaynaklar)

görünümler): dış ve iç (Şekil 1.3). Devlet için dış riskler, vergilendirme alanındaki uluslararası anlaşmaların etkisinden, offshore bölgelerdeki vergi koşullarındaki değişikliklerden kaynaklanmaktadır.

Ve vesaire.; iç - vergilendirme sürecinde devletin işlevlerini yerine getiren yasama ve yürütme makamlarının yanı sıra vergi mükelleflerinin faaliyetleri tarafından. Bir ticari kuruluş için dış risklerin kaynağı, özellikle vergi koşullarında devlet tarafından yapılan değişikliklerdir:

- Yeni vergi ve harç türlerinin getirilmesi; - Mevcut vergi oranları seviyesindeki değişiklik;

- Vergi matrahlarının belirlenmesine ilişkin prosedürde değişiklik; - Verilen vergi avantajlarının iptali;

- Vergi ödemelerinin hüküm ve koşullarının değiştirilmesi;

– şirketlerin vergi ödemelerini en aza indirme kabiliyetini azaltacak yolların devlet tarafından kullanılması. Vergi hukukundaki boşlukların doldurulmasının yanı sıra “özün şekli değil” ve “iş amacı” doktrinlerinden bahsediyoruz. Özellikle, şeklinin anlaşmanın tarafları arasında fiilen var olan ilişkilerin niteliğine uymadığı kanıtlanırsa, bir işlem özüne göre yeniden sınıflandırılabilir. Ticari amaç doktrinine göre, vergi avantajı yaratan bir işlem, ticari amacı gerçekleştirmede başarısız olması durumunda yeniden nitelendirilebilir. Bu doktrinlerin uygulanması, hayali (karşılık gelen yasal sonuçlar yaratma niyeti olmadan yapılan) ve sahte (başka bir işlemi örtbas etmeye kararlı) işlemlerin geçersizliğini öngören Rusya Federasyonu Medeni Kanunu hükümlerine dayanmaktadır. Tarafların gerçekte amaçladıkları işlemin kuralları, sahte bir işlem için de geçerlidir. Dolayısıyla, uygulanması vergi avantajı yaratan işlemlerin hayali veya sahte olduğunu mahkemenin kanıtlaması durumunda, şirket ek vergiler şeklinde doğrudan mali kayıplara maruz kalacak ve vergi kanunlarının ihlali nedeniyle cezalar uygulanacaktır.

risk taşıyan konulara göre

Riskleri belirleyen faktörlere göre (oluş kaynakları)

meydana gelme zamanına göre

Vergi riskleri

devlet riskleri |

||||

nesneye göre |

||||

vergi riskleri |

başkalarıyla bağlantılar |

|||

risk türleri |

||||

Tüzel kişilerin riskleri |

||||

vergi mükellefleri |

||||

bireyler için riskler |

||||

birbirine bağlı |

||||

sonuçlar |

||||

dahili |

||||

mevcut |

boyutunda |

||

olası |

|||

Pirinç. 1.2. Vergi risklerinin sınıflandırılması |

|||

kar kaybı riski

malzeme ve diğer kayıp riski

değerler

iflas riski

yatırım riski vb.

vergi kontrolü riskleri

Artan vergi yükünün riskleri

cezai kovuşturma riskleri

hükümet niteliğinde

kabul edilebilir

kritik

felaket niteliğinde

Riskleri belirleyen faktörler (oluşma kaynakları)

dahili |

||

devlet için

Vergilendirme alanında uluslararası anlaşmaların geçerliliği

offshore bölgelerdeki vergi koşullarındaki değişiklikler vb.

bir ticari kuruluş için

yeni vergi ve harç türlerinin getirilmesi

mevcut vergi oranları seviyesindeki değişiklik

vergiye tabi kişileri belirleme prosedüründe değişiklik

vergi avantajlarının kaldırılması

vergi ödeme şart ve koşullarının değiştirilmesi

şirketlerin vergileri en aza indirme yeteneğini azaltacak yolların devlet tarafından kullanılması

devlet için

vergilendirme sürecinde devlet işlevlerini yerine getiren yasama ve yürütme otoritelerinin faaliyetleri

vergi mükelleflerinin faaliyetleri

bir ticari kuruluş için

vergi planlamasındaki hatalar

ekonomik ve finansal faaliyetlerdeki olumsuz değişiklikler

vergi mevzuatının iki kez okunması

vergi hataları

Pirinç. 1.3. Vergi riskinin kaynakları

İÇİNDE Dahili vergi risk faktörleri arasında aşağıdakiler tespit edilebilir:

- Vergi planlaması sırasında yapılan hatalar; - Ekonomik ve mali faaliyetlerdeki olumsuz değişiklikler; - Vergi mevzuatının iki kere okunması; - İnsan faktörü (vergi hataları).

İÇİNDE olumsuz değişikliklerin sayısı Vergi riskinin ortaya çıkmasında etken olan ekonomik ve mali faaliyetler şu şekilde sıralanabilir:

- Vergilerin hesaplanmasını ve ödenmesini etkileyen sözleşme ilişkilerinin ihlali;

- planın yerine getirilmemesi; - mahkeme işlemlerine katılım;

- Kuruluşun iflası; bunun sonuçları arasında cezalar, hesaplara ve mallara el konulması ve iflas şeklinde kayıplar yer alabilir.

Bir kuruluşun mali faaliyetlerinde ortaya çıkan vergi hataları birkaç gruba ayrılabilir:

1) birincil belgelerin yokluğu veya yanlış yürütülmesi;

2) Vergi mevzuatının yanlış yorumlanmasından, uygulayıcıların yetersiz niteliklerinden ve yönetimin kontrol eksikliğinden kaynaklanan hatalar:

- Vergi matrahının yanlış belirlenmesi; - Dönemlere göre gelir ve giderlerin yanlış ayrıştırılması; - Vergi avantajlarının yanlış uygulanması; - Vergi oranının yanlış belirlenmesi;

3) vergi sistemindeki değişikliklere zamansız tepki;

4) aritmetik (sayma) hataları;

5) raporlama belgelerinin vergi makamlarına geç sunulması;

6) kuruluşun mali iflası veya sanatçıların unutkanlığı nedeniyle vergilerin geç ödenmesi.

2. Diğer risk türleriyle bağlantısı nedeniyle : kar kaybı riski

Maddi ve maddi olmayan varlıkların kaybı riski, iflas riski, yatırım vb.

3. Ticari kuruluşlar için sonuçların türüne göre: vergi riskleri

kontrol, vergi yükünün artması riskleri, vergi niteliğindeki cezai kovuşturma riskleri. Vergi kontrolü riskleri, düzenli ve özel vergi kontrolü riskleri olarak ikiye ayrılabilir. Bunlar kolluk kuvvetlerinin “siyasi düzen” çerçevesinde başlattığı kontrollerle ilgili olup, mücbir sebep durumlarıyla ilgilidir ve yeterince doğru değerlendirilememektedir. Vergi yükünün artmasının riskleri, vergi hesaplama metodolojisindeki değişiklikler nedeniyle vergi matrahları ve oranlarındaki büyüme risklerinin yanı sıra riskler olarak ikiye ayrılmaktadır.

faaliyet hacimlerinin genişlemesi nedeniyle vergi matrahlarının artması. Cezai kovuşturma riskleri, cezai kovuşturmaya tabi kişiler tarafından vergi mükellefi bir kuruluşun yönetim faaliyetlerine devam edilememesiyle ilişkili sonuçlar açısından yalnızca dolaylı olarak değerlendirilebilir. Sonuç türlerine göre sınıflandırılan risklerin çalışmada tartışıldığını unutmayın. Ancak çalışmanın yazarları, doğrudan değerlendirme konusuna değinmeden, yalnızca bu risklerin ortaya çıkma nedenlerini özetlemektedir.

4. Olası kayıpların büyüklüğüne göre: izin verilebilir, kritik ve ka-

felaket riskleri. Kritik kayıplar kurumun ödeme kabiliyetine yönelik bir tehdit oluştururken, katastrofik kayıplar vergi mükellefi organizasyonun varlığına yönelik bir tehdit oluşturmaktadır.

5. Oluşma zamanına göre: gelecekteki ve mevcut riskler. Raporları vergi makamlarına sunulan geçmiş dönemlere ilişkin vergi yaptırımı riskleri mevcuttur. Gelecekteki riskler, kuruluşun mevcut ve gelecek vergi dönemlerindeki faaliyetleriyle ilişkilidir ve bunların gelecekte vergi makamlarına raporlanması sağlanacaktır.

Dolayısıyla vergi riski, bir işletmenin, şu anda karar aldığı geleceğe yönelik beklenen durumlardan olumsuz sapmalar nedeniyle vergi hukuki ilişkileri sonucunda mali kayıplara uğrama tehlikesi veya bu durumun gerçekleşme ihtimali olarak anlaşılmalıdır. Olumlu sapmaların bir sonucu olarak ek faydalar (gelir) elde etmek. Matematiksel açıdan bakıldığında, vergi planlamasındaki kayıp riski (∆pF), bu fonksiyonun değerlerine ilişkin belirsizlik alanına ait olan ve amaç fonksiyonuna ait değerler kümesidir. şirket beklenen değerden daha kötü durumda. Hedef risklerin varlığı (∆pF), faktör risklerinin (∆pХ) varlığının bir sonucudur. Dolayısıyla riskin varlığı (∆pF), F(X) fonksiyonunun X değişkenlerinin vektörünün değerine ilişkin bir belirsizlik bölgesinin varlığından kaynaklanmaktadır. Buna karşılık, X değişkenlerinin vektörü diğer değişkenlerin bir fonksiyonu olabilir: X = X (Y), vb.

birinci, ikinci ve sonraki seviyelerdeki faktör risklerinin varlığından bahsedin.

Risk yönetimi, bunların öneminin değerlendirilmesine dayanmaktadır; bu nedenle, çalışmanın bir sonraki aşamasında, risk değerlendirmesine yönelik metodolojik yaklaşımların araştırılması ve bunların vergi planlamasındaki risklerin değerlendirilmesine uyarlanması uygun görünmektedir.

2. VERGİ RİSKLERİNİN TANIMLANMASINA İLİŞKİN İLKELER, METODOLOJİ VE DEĞERLENDİRME YÖNTEMLERİ

2.1. Vergi risklerinin belirlenmesi ve değerlendirilmesine ilişkin ilkeler

Finansal ve ekonomik faaliyetin temel kurallarından biri şöyle diyor: "Riskten kaçmayın, ancak onu tahmin edin, mümkün olan en düşük seviyeye indirmeye çalışın" ve bunun için vergi riskleri de dahil olmak üzere riskleri doğru bir şekilde yönetmek gerekir. Bunun için vergi risklerinin belirlenmesi, değerlendirilmesi ve azaltılmasına yönelik faaliyetlerin uygulanmasına yön verecek temel ilkelerin belirlenmesi gerekmektedir. Bunlar aşağıdakileri içerir.

1. Maliyet yeterliliği ilkesi.Uygulanan risk azaltma planının maliyeti, vergi risklerinden kaynaklanan olası kayıpları aşmamalıdır.

Oluşturulan planın ve bunun sürdürülmesinin maliyetinin risk olarak ifade edilen vergi tasarrufu miktarına kabul edilebilir oranı, planla ilişkili risk derecesine ve psikolojik faktörlere bağlı olabilen bireysel bir eşiğe sahiptir. Uygulamada bu eşik, azaltılan risklerin büyüklüğünün %50-90'ıdır.

2. Yasal uygunluk ilkesi.Vergi optimizasyon planı

Hükümetin riskleri şüphesiz hem yerel hem de uluslararası mevzuat açısından meşru olmalıdır.

Bu prensibe bazen “en az direnç” taktiği de denir. Bunun özü, düzenlemelerdeki çatışmalara veya “boşluklara” dayalı olarak vergi riski azaltma planları oluşturmanın kabul edilemezliğinde yatmaktadır. Kanunun bazı hükümlerinin tartışmalı olduğu ve hem vergi mükellefi hem de devlet lehine yorumlanabildiği durumlarda, ya ileride dava açılma ihtimali vardır ya da planın sonuçlandırılması ihtiyacı ortaya çıkar ya da resmi olmayan vergi ödemeleri ile ilgili maliyetler ortaya çıkar. kontrolörlere yapılan ödemeler vb.

3. Gizlilik ilkesi. Gerçekle ilgili bilgilere erişim

gerçekleştirilen işlemlerin amacı ve sonuçları mümkün olduğu kadar sınırlı olmalıdır.

Pratikte bu, öncelikle genel risk optimizasyonu zincirine katılan bireysel uygulayıcıların ve yapısal birimlerin resmin tamamını hayal etmemesi, yalnızca belirli yerel talimatlarla yönlendirilebilmesi gerektiği anlamına gelir. İkinci olarak, yetkililer ve mülk sahipleri, kişisel kimlik belirleme araçlarını (el yazısı, imza, mühür vb.) kullanarak emir vermekten ve genel planları saklamaktan kaçınmalıdır.

Gizlilik ilkesine uyum, programa katılan tüm bağlantılar üzerinde tam kontrolü kaybetme olasılığıyla doludur. Çoğu vergi indirimi yapısının özelliklerinden biri

Modern ekonomik koşullarda, ticari faaliyetleri yürütürken vergilendirme prosedürü büyük önem taşımaktadır, bu nedenle yönetim kararlarının vergi sonuçlarının incelenmesi ve vergi risklerinin yönetilmesi gerekmektedir. Vergilendirmenin bir işletmenin faaliyet sonuçları üzerindeki etkisine ilişkin aşağıdaki analiz alanları ayırt edilir:

- 1. Satıcı ve alıcı arasında vergilerin (vergi yükünün) yeniden dağıtılması. Bu kuruluşlar arasındaki piyasa ilişkileri koşullarında, vergilerin yeniden dağıtımının niteliği, özellikle yeni vergilerin getirilmesi ve vergi oranlarındaki değişikliklerle bağlantılı olarak devletin vergi idaresi değiştirilirken önemli bir rol oynar.

- 2. Bir yatırım projesi seçeneğini seçerken vergilerin hesaplanması, çünkü gerekli yatırım miktarını aynı getiriyle artırırlar ve seçilen yatırım seçeneğini etkili, ancak vergilendirmenin etkisi dikkate alınmadan etkisiz hale getirebilirler.

- 3. Vergi ödemelerinin planlanması, bunların bir ticari işletmenin nakit akışları üzerindeki etkisi. Bu ödemeler işletmenin iki muhasebe alt sistemine farklı şekilde yansımaktadır. Finansal muhasebe, vergiyle ilgili nakit akışlarının miktarı ve yapısı ile bu akışların kaynaklarına ilişkin raporlama dönemindeki gerçek verileri görüntüler. Yönetim muhasebesinde vergilerden kaynaklanan nakit akışları, raporlama dönemi boyunca gerekli harcamaların zamanında uygulanması ve nakit kaynaklarının rasyonel kullanımı için yeterli fon sağlamayı amaçlayan konsolide bir nakit tahmininin hazırlanmasına dahil edilir.

Sonuç olarak, yeni bir yönetim faaliyeti ortaya çıktı - vergi ödemelerinin yönetimiyle ve aynı zamanda bir ticari işletmenin vergilendirilmesi için en uygun seçeneğin geliştirilmesiyle ilişkili vergi yönetimi.

Rusya'daki mevcut ekonomik koşullar açısından önemli olan işletmenin güvenliğini sağlamak için, vergi riski kategorisi yoluyla vergilendirmenin ticari işletmenin yönetimi üzerindeki etkisi de dikkate alınmalıdır. Vergi riskinin bir işletmenin faaliyetleri üzerindeki etkisini değerlendirmek ve yönetmek için, bu tür riskin ekonomik özünü, ekonomideki işlevsel rolü de dahil olmak üzere kendine özgü özelliklerini, riskin nedenlerini ve olası riskleri anlamak gerekir. Büyüklüğünü etkileyen faktörler ve bunu azaltmanın yollarını belirlemek.

Vergi riski, devlet bütçesinin oluşumu sırasında iki birimin (devlet ve vergi mükellefi) etkileşiminden kaynaklanan bir tür ekonomik risktir. Devletin amacı bütçenin gelir tarafını oluşturan vergileri toplamaktır ve işletme hem yasal hem de yasadışı yollardan vergi ödemelerinin miktarını azaltmaya çalışmaktadır.

Bunun sonucunda bütçeye vergi olarak gönderilen fonlar ve buna bağlı ödemelerin kötüye kullanılması nedeniyle iki taraf arasında çıkar çatışması ortaya çıkıyor. Devlet açısından bu çatışmanın çözümü makul bir vergi yükü oluşturmak, vergi mükellefi açısından ise vergi ödemelerinin bütçeye zamanında ve tam olarak ödenmesidir. Bu, şirketin öngörülebilir gelecekte istikrarlı vergi ödemeleri yapmasına ve devlet bütçesini düzenli olarak yenilemesine olanak tanıyacak. Bu çatışmanın ortadan kaldırılması büyük önem taşıyor, çünkü zıt ekonomik çıkarlara rağmen devlet ve vergi mükellefinin ortak bir hedefi var: ülke içinde istikrarlı bir ekonomik temel oluşturmak.

Vergi riskleri aşağıdaki gruplara ayrılır:

- 1) devletin vergi riskleri;

- 2) vergi mükellefinin vergi riskleri.

Bu kılavuz, tüzel kişilik olarak kayıtlı bir ekonomik varlık olan vergi mükellefinin vergi risklerini incelemektedir.

Vergi riskinin ortaya çıkmasının nedeni, vergi mükellefinin vergilendirme sürecinin yürütüldüğü faaliyetlerindeki mali ve ekonomik ortamın belirsizliğidir. Belirsizliğin ortaya çıkması aşağıdaki faktörlerden kaynaklanmaktadır:

- 1) ülkedeki, sanayideki, ekonomik kuruluşun faaliyet bölgesindeki siyasi ve ekonomik durumun istikrarsızlığı;

- 2) istikrarsızlık, vergi mevzuatının istikrarsızlığı;

- 3) vergi makamlarının eylemlerinin değişkenliği, öngörülemezliği;

- 4) vergiyle ilgili kararlar alan yöneticilerin ve muhasebecilerin eylemleri.

Belirsizlik, işletmenin objektif ve subjektif çevresel faktörlerinin eyleminden kaynaklanır; Buna göre vergi riskinin nedenleri objektif ve subjektif olmak üzere iki gruba ayrılmaktadır.

Vergi riskinin ortaya çıkmasının nesnel nedenleri, işletmenin dış ve iç ortamının unsurlarının belirsizliği, öncelikle vergi, muhasebe ve vergilendirme sürecini doğrudan veya dolaylı olarak etkileyen diğer mevzuat türlerinin belirsizliği ile ilişkilidir. vergi makamlarının ticari işletmeyle ilgili eylemlerinin belirsizliği gibi.

Sübjektif nedenler, riskin her zaman bir kişi (yani karar verici) aracılığıyla gerçekleşmesi ve onun bireyselliğine, bilgisine, riske karşı tutumuna vb. bağlı olmasından kaynaklanmaktadır. Vergi riskinin subjektif nedeni, vergiyle ilgili kararlar veren muhasebecilerin ve yöneticilerin eylemlerinin belirsizliğidir. Vergi mevzuatı uyarınca vergi tutarları, vergi ve muhasebe verileri esas alınarak mükellefler tarafından bağımsız olarak belirlenmekte olup, vergi ödemelerinin durumuna ilişkin sorumluluk vergi mükellefindedir.

Muhasebeci bir çözüm seçerken bilgi ve fikirlerine güvenir; istikrarı bir yandan muhasebecinin çevrede hızlı bir şekilde gezinmesine olanak tanıyan, diğer yandan standart dışı kararlar almasını engelleyen karakteristik görüş paradigmasına göre. Bu durum, ülkemizin yeni ekonomik koşullara geçiş sürecinde, muhasebe ve vergilendirme metodolojisinin önemli ölçüde değiştiği dönemde açıkça kendini gösterdi. Bu, birçok deneyimli muhasebeci için ciddi bir sınavdı; herkes yeni bilgi ve beceriler edinemedi.

Vergi kararları aynı zamanda muhasebecinin riske karşı tutumundan da etkilenir. Gözlemlerin gösterdiği gibi, bazı işletmeler muhasebecinin ve yöneticinin risk alma konusundaki isteksizliği nedeniyle fazla vergi ödemektedir (bunun gerçek nedeni vergi mevzuatı konusundaki yetersiz bilgi olabilir). Muhasebecinin eylemleri sonucunda mali yaptırımlardan birinci derecede işletme sorumlu olduğundan, vergi riskine ilişkin karar alma durumlarında risk iştahı özellikle önem kazanmaktadır.

Bir muhasebeci vergi kararları alırken, dikkate alınması gereken önemli bir husus onun muhasebe mesleğinin etik standartlarına uyma konusundaki istekliliğidir. Amerika Birleşik Devletleri'nde bu standartlar, muhasebecinin yasa ve yönetmeliklerle belirlenen gereklilikleri aşan bir öz disiplin taahhüdünü üstlendiği Amerikan Yeminli Mali Müşavirler Enstitüsü Üyeleri için Mesleki Davranış Kuralları tarafından ilan edilmektedir. İlkeler, kişisel çıkarlardan fedakarlık etme pahasına bile dürüst davranışa şaşmaz bağlılığı gerektirir. Rusya'da ayrıca Rusya Muhasebe Profesyonelleri Enstitüsü Üyeleri için bir Etik Kuralları bulunmaktadır.

Bir ticari işletmenin vergilendirme alanındaki herhangi bir kararı aşağıdaki durumlardan birine yol açabilir.

1. Seçilen vergilendirme seçeneğine kıyasla fazla vergi ödemelerinin (cezalar dahil) ödenmesi veya vergi ödemelerinden tasarruf edilmesi. Ödemelerdeki değişiklikler, kararın alındığı koşullardaki bir değişiklikten kaynaklanmaktadır; finansal ve ekonomik çevrenin durumundaki değişiklikler.

Bir işletme, başta muhasebeci olmak üzere çalışanlarının deneyimleri de dahil olmak üzere sahip olduğu bilgilere odaklanarak olası vergi kararlarına ilişkin seçenekleri belirler. Olası avantajları, oranları, faaliyet türlerini, ödeme prosedürlerini ve koşullarını vb. kullanır. Bu durumda dikkate alınır P her biri vergi ödemelerinin miktarına (I,) karşılık gelen seçenekler; Ben = 1, 2,..., P.İşletme bunlardan vergi mevzuatının gerekliliklerini karşılayan en karlı (optimal) seçeneği seçer (I c).

Vergi ödemeleri ile, Sanat uyarınca vergi miktarının yanı sıra ceza miktarını da kastediyoruz. Rusya Federasyonu Vergi Kanunu'nun 72'si, ceza değil, vergi ödeme yükümlülüklerinin yerine getirilmesini sağlamanın bir yoludur.

Kararın uygulanmasının bir sonucu olarak işletme, (Şekil 5.1) I'den daha az (Yaf), eşit (Yaf) veya daha büyük (Yaf) gerçek miktarda vergi ödemesi alabilir.

Pirinç. 5.1.

Ni ise, işletmenin karşılaştırıldığında tasarrufları vardır

daha önce seçilen seçenekle; Eğer N f 3 > “c ise şirketin ek ödemeleri vardır.

2. Vergi hesaplama prosedürünün ihlali, vergi beyannamesi verme son tarihi ve işletmenin vergi mevzuatının diğer gerekliliklerine uymaması nedeniyle vergi makamları tarafından cezaların değerlendirilmesi. Cezaların bir işletmenin mali durumu üzerindeki etkisinin derecesi değişebilir: fiili etki eksikliğinden iflasa kadar. İlk seviye kabul edilebilir bir vergi riskine karşılık gelir, ikincisi ise felakettir. Vergilendirmeyle ilgili işletme ödemelerinin bileşimi Şekil 1'de gösterilmektedir. 5.2.

Pirinç. 5.2.

Vergi riski, alınan vergilendirme kararlarına bağlı olarak ve işletmenin faaliyet ortamındaki belirsizlikten kaynaklanan, fiili vergi ödemeleri tutarının söz konusu vergi ödemelerinden olası sapmasıdır. Bu sapma ya tasarruftur ya da finansal kayıptır.

Bir işletme belirli bir vergi için vergi mükellefi veya vergi acentesi olarak hareket ettiğinden, vergi riski aslında belirli bir vergi riskiyle kendini gösterir; bu nedenle, vergi riskinin ortaya çıkması için gerekli bir koşul, işletmenin vergilendirilen bir nesneye sahip olmasıdır. bu vergi (örneğin, işletmenin kendine ait sabit kıymetleri yoksa, bu durumda kurumlar vergisi nedeniyle vergi riski taşımaz).

Vergi riski, vergi mükellefinin belirli bir vergi türüne ilişkin yükümlülüklerinin yerine getirilmesiyle ilgili olmayan durumlarda da ortaya çıkabilir; örneğin, vergi mükellefinin vergi dairesine kaydedilmesi, vergi mükellefinin bir banka hesabı açma ve kapatma konusunda bilgi vermesi vb. Bu durumda işletme ticari faaliyette bile bulunmayabilir (henüz başlamamış veya mevcut ekonomik koşullar nedeniyle henüz faaliyete geçmemiş vb.).

Rusya Federasyonu Vergi Kanunu'nun (TC RF) gerekliliklerine uyulmaması durumunda, vergi matrahının yanlış muhasebeleştirilmesi, vergi hesaplama ve ödeme kurallarının ihlali, verginin zamanında ödenmesi durumunda Bütçeye yapılan ödemeler ve vergi beyannamelerinin sunulması, işletme RF Vergi Kanunu'nun 16. Bölümü uyarınca mali yaptırımlara tabi tutulabilir. Cezaların tahakkukuyla ilgili vergi riskini analiz ederken iki seçeneğin dikkate alınması tavsiye edilir.

İlk seçenek. Vergi mükellefi, vergilerini tam ve zamanında vicdanlı bir şekilde öder; bu da onu yasalara saygılı bir vergi mükellefi olarak nitelendirir. Bu durumda, vergi mevzuatı uyarınca bütçeye ödenen vergi miktarı ile işletmenin muhasebe kayıtlarına yansıyan gerçekleştirilen ticari işlemler (# 3) ve muhasebe kayıtlarına yansıtılan gerçek vergi tutarı arasında farklı ilişkiler mümkündür. işletmenin vergi beyannameleri (I f) (bkz. Şekil 5.2).

Ortaya çıkan sapmalar vergi mükelleflerinin yaptığı hatalardan kaynaklanmaktadır, çünkü nesnel nedenlerden dolayı deneyimli uzmanlar bile bunları yapmaktadır.

I f = I 3 olduğunda vergi matrahı tam olarak kanuna uygun olarak belirlenir.

f > I3 olduğunda, vergi matrahı fazla tahmin edilir ve bunun sonucunda vergi mükellefinden aşırı miktarda vergi ödemesi alınır, bu da dolaylı olarak diğer vergi ödemelerinin eksik beyan edilmesini etkiler (örneğin, kuruluşların emlak vergisinin fazla tahmin edilmesi, eksik beyan edilmesine neden olur) gelir vergisi) ve aynı zamanda işletmenin işletme sermayesini de yönlendirir.

İkinci seçenek. Vergi mükellefi kasıtlı olarak vergi ödemekten kaçınır ve bu durum dolandırıcılık olarak yorumlanır. Bu durumda, vergi matrahı ne kadar büyük olursa, mali sorumluluktan cezai sorumluluk standartlarının uygulanma riski de o kadar büyük olur.

Vergi oranı arttıkça vergi tabanının giderek artan bir kısmının gölge alanda saklanmasına yönelik nesnel süreç Laffer eğrisi tarafından yansıtılmaktadır. Vergi oranının kritik değeri aşıldığında vergi matrahının gerçek değerinin azalması nedeniyle vergi tahsilatlarının gerçek değeri azalmaktadır. Bunun nedeni ticari faaliyetlerin azalması ve vergi kaçakçılığının artmasıdır. Sonuç olarak gayri safi milli hasıla kayıt dışı ekonomiye kayıyor. Sonuç olarak, vergi oranındaki artışa rağmen vergi matrahının azalması nedeniyle bütçe gelirleri azalmaktadır.

Kanun koyucunun vergilendirme alanındaki temel görevi, ekonomik açıdan sağlam önerilere dayanarak, bir yandan vergi mükellefinin ekonomik faaliyetini baskılamayacak, diğer yandan da vergilendirmeyi güvence altına alacak bir vergi rejimi oluşturmaktır. Bütçeye gereken vergi geliri düzeyi.

Rusya Federasyonu İçişleri Bakanlığı'na göre ülkemizde kayıt dışı ekonominin hacmi gayri safi yurt içi hasılanın (GSYH) %40'ını aşıyor. Üstelik vergi kaçakçılığı süreci hem Rusya'da hem de yurtdışında yaşanıyor. Gölge sermaye, “kirli paranın” aklanmasıyla bağlantılı çok sayıda suça ve suça neden olmaktadır. Bu para ekonomideki ekonomik kanun ve düzeni baltalıyor ve onun daha da gelişmesini engelliyor. Kayıt dışı ekonominin dünya genelindeki payı GSYİH'nın ortalama %10'udur. İsveç'te GSYİH'nın %5'i, İngiltere'de - GSYİH'nın %3'ü, ABD'de - GSYİH'nın %10'u, İtalya'da - GSYİH'nın %25-30'u, Sicilya mafyasının %4'ü dahil.

Dolayısıyla vergilerin ödenmemesi aşağıdaki nedenlerle ortaya çıkabilir:

- 1) hedeflenen vergi kaçakçılığı;

- 2) vergilendirilebilir kalemlerin muhasebeleştirilmesinde ve yasalara saygılı vergi mükellefleri için vergi tutarlarının hesaplanmasında hatalar ile vergi mükellefinden elde edilebilecek fonun bulunmaması da dahil olmak üzere bütçeye geç ödemeler.