Vhod

VhodVzorec izpolnjevanja blagajniške knjige. Vzorec izvlečka iz dokumenta

Ta dokument se izpolni z enotnim obrazcem KO-4. Knjigo lahko pripravite na papirju ali v elektronski obliki. Katere funkcije spremljajo upravljanje blagajniška knjiga KO-4?

Splošne informacije

Gotovinske transakcije izvaja uslužbenec organizacije, imenovan z ukazom vodje in. To je lahko blagajnik ali računovodja (glavni računovodja).

V majhnih podjetjih, v odsotnosti blagajnika in računovodje, vzdrževanje gotovinsko računovodstvo ureja neposredno upravitelj. Pri vodenju dokumenta, kot je blagajniška knjiga, morate upoštevati osnovna pravila za njeno izpolnjevanje.

Izgledajo takole:

| Vse potrdila o prejemu morajo biti overjeni s podpisi glavnega računovodje in blagajnika ter pečatom | Če obstaja. Poleg takšnih zagotovil je nalog za stroške podpisan s podpisom vodje |

| Ob koncu dneva knjigo blagajne pregleda računovodja | S pregledom pravilnosti izpolnjevanja blagajniških listin in pravilnim knjiženjem na knjigovodskih kontih. Ob pravilni registraciji se računovodja osebno podpiše na prava mesta |

| Na podlagi rezultatov blagajniške knjige blagajnik primerja stanje gotovine | Če čez dan ni prometa z gotovino, vam v knjigo ni treba ničesar vnašati |

| Blagajniško knjigo je treba voditi v kronološkem zaporedju vse leto. | Od prvega dne novega leta se vodi nova knjiga. Vsak knjižni vpis je ločen dokument s podpisi in overitvijo |

Prej obstoječi postopek za izpolnjevanje blagajniške dokumentacije ni omogočal popravkov v blagajniški knjigi. Od 1. junija 2014 je to postalo mogoče.

Poleg tega mora vsak popravek spremljati navedba datuma, polno ime. in podpis osebe, ki je napako odkrila in odpravila.

kaj je

Blagajniška knjiga je evidenčni list, potreben za evidentiranje vseh gotovinskih transakcij. Postopek vzdrževanja tega dokumenta je določen v 3. delu »Postopek vzdrževanja gotovinsko poslovanje».

Po tej določbi se knjiga vodi v enem izvodu. Dokument lahko izpolnite ročno ali samodejno.

Blagajniško knjigo lahko imenujemo poseben obrazec za evidentiranje gotovinskih transakcij. Vpise v blagajniško knjigo vodi blagajničarka, ki je odgovorna za pravilnost vpisanih podatkov.

Podatki se vnesejo v blagajniško knjigo preko karbon papirja, da se pridobi kopija strani. Prvi izvod ostane v sami knjigi, drugi izvod je snemljiv in je prikazan kot blagajniško poročilo.

Oštevilčenje prvega lista je enako drugemu. Vpisi se izvedejo neposredno ob prejemu/izdaji gotovina.

Poročilo se predloži na prvem izvodu v blagajniški knjigi. Vsak dan morate voditi blagajniško knjigo in izračunati stanje na koncu vsakega delovnega dne.

Nadzor nad pravilnim vodenjem blagajniške knjige opravlja v glavni računovodja. Po končanem obdobju vodenja blagajniške knjige se vsi listi sešijejo. Nato se zašiti listi zaprejo s končnim listom.

Za kakšen namen se izvaja?

Glavni namen vodenja blagajniške knjige je evidentiranje vseh vhodnih in izhodnih gotovinskih transakcij, ki jih izvaja organizacija.

Z uporabo evidenc lahko spremljate gibanje denarja. Dnevno usklajevanje stanja na blagajni in razpoložljive gotovine vam omogoča hitro ugotavljanje pomanjkljivosti in presežkov v blagajni.

Če se med davčnim nadzorom pojavijo kakršne koli nejasnosti, postane blagajniška knjiga eden glavnih dokazov, ki pomaga vzpostaviti sliko operativnega računovodstva.

Imeti blagajniško knjigo je koristno tudi za namene poslovodnega računovodstva, saj čim bolj podrobno odraža prihodke in odhodke organizacije.

Trenutni regulativni okvir

Potrjen je poseben obrazec za blagajniško knjigo. Tukaj so tudi vzorci dohodnih in odhodnih obrazcev. blagajniški nalogi.

Obrazec za PKO in obrazec za RKO. Direktiva Centralne banke Ruske federacije št. 3210-U z dne 11. marca 2014 je nekoliko spremenila postopek vodenja gotovinskega računovodstva pravnih oseb.

Spremembe so stopile v veljavo 1. junija 2014 in bistveno poenostavile vodenje blagajniških listin. Dodatek k temu dokumentu vsebuje podroben algoritem za izračun denarne omejitve po organizacijah ob upoštevanju prihodkov in odhodkov.

Postopek za opravljanje gotovinskih transakcij je določen neposredno. Centralna banka Ruske federacije ga je odobrila 12. oktobra 2011 in velja od 1. januarja 2012.

Nastajajoče nianse

Obstoječi predpisi določajo, da je dovoljeno voditi blagajniško knjigo ročno in elektronsko.

Elektronsko blagajniško knjigo je dovoljeno oblikovati, če lahko subjekt zagotovi varnost elektronskega računovodstva in prepreči nepooblaščen dostop.

Značilnosti upravljanja e-knjiga so:

| Vsak nov dan se začne z vnaprej sestavljenimi tipogrami enake vsebine | Imenujeta se »razsuti list« in »blagajniško poročilo«. Strani so oštevilčene v naraščajočem vrstnem redu |

| Na končnem strojnem diagramu meseca in leta | Zabeleži se število listov za ustrezno obdobje |

| Vsak avtomat pregleda blagajnik | Za pristnost in podpisano |

| "Ohlapen list" | Blagajna ga hrani eno leto. "Blagajniško poročilo" je treba predložiti računovodstvu hkrati s prejemnimi in izdatnimi nalogi. |

| Za elektronsko računovodstvo "vložki" | Natisne se vsaj enkrat letno ob koncu leta. Po šivanju in pečatenju jih podpišeta glavni računovodja in vodja |

| Popravite elektronski dokument prepovedano | Dovoljeno je samo ponovno ustvarjanje lista |

Kar zadeva papirno različico dokumenta, so nianse vzdrževanja naslednje:

| Knjigo je mogoče ustvariti za različna časovna obdobja | Glede na število operacij. Ampak vodenje ene blagajniške knjige dlje kot eno leto prepovedano |

| Strani papirja so oštevilčene pred prvim vnosom | Število listov je potrjeno s podpisi vodje in glavnega računovodje na zadnjem listu. |

| Blagajniška knjiga mora biti zašita | In zapečatena s pečatnim voskom |

| Če je število dnevnih transakcij veliko | Dovoljena je uporaba več strani v enem dnevu. Poleg tega se izvaja njihovo neprekinjeno številčenje |

| Napake v papirni knjigi je mogoče popraviti | Manjše napake so prečrtane, označena pa je pravilna možnost in podpis tistega, ki jo popravlja. V primeru bistvenih napak se stran prečrta, označi »Preklicano« in sestavi list brez napak. |

| Na plačilne dni je lahko gotovinski limit presežen | V tem primeru se vrstica »vklj. za izplačila" in ločeno dodelite zneske za plače |

Kakšna je?

Naslovna stran se začne z obliko blagajniške knjige. Vsebuje podatke o imenu organizacije, kodi OKPO in imenu strukturne enote. Tu je naveden tudi časovni interval, v katerem je predvideno vzdrževanje registra.

Blagajniško poročilo z nepovezanim listom se razlikuje le po imenu, sestavljeno je na popolnoma enak način. Na vrhu sta zapisana datum sestave in številka lista. V tabelarnem delu se vpiše preostanek gotovine v blagajni ob koncu prejšnjega dne.

Pri opravljanju transakcij blagajnik vpisuje podatke v ustrezne vrstice:

- v vrstico o številki dokumenta se vpiše številka RKO ali PKO;

- naslednji stolpec označuje vaše polno ime. oseba, ki je položila ali prejela sredstva;

- v stolpec o ustreznem računu se vpiše ustrezna šifra iz kontnega načrta organizacije;

- stolpci o prejemkih in izdatkih so izpolnjeni s prejetimi ali izdanimi zneski;

- seštevki, ki jih izračuna blagajnik za izmeno, so vključeni v vrstico o seštevkih za dan.

Ko je knjiga izpolnjena, blagajnik izračuna stanje gotovine na koncu dneva. Dejansko stanje se primerja s stanjem, izračunanim iz evidenc. Po pregledu blagajničar podpiše zapisnik in ponovno prešteje dokumente.

V blagajniški knjigi morate z besedami navesti število blagajniških nalogov na izmeno. Nato se dokumenti zašijejo in pošljejo v računovodstvo. Po preučitvi blagajniškega poročila ga računovodja podpiše.

Ko govorimo o tem, kako izgleda blagajniška knjiga, je treba omeniti takšne nianse, kot je, kako jo izpolniti. Knjigo lahko izpolnite navpično ali vodoravno.

Pri navpični metodi so strani razporejene navpično. Ena knjižna stran se nanaša na en blagajniški dan. Blagajniško poročilo je v tem primeru lahko na naslednji strani.

Zapisi se hranijo kot kopije, drugi list pa se trga. S to vrsto izpolnjevanja se lahko blagajniško poročilo sestavi na ločenem praznem listu papirja. Zapisi se vanjo prenašajo tudi s kopiranjem.

Vodoravna različica vodenja knjige je razdelitev knjige na dva enaka dela. Prvi del ima vodoravne črte, ki jih zapolni blagajnik. Prvi del je prosti list, torej prvi izvod.

Drugi del ni poravnan in je drugi izvod. Izpolnjena je obojestransko s karbonskim papirjem. Da bi to naredili, je list prepognjen na polovico in med polovice položimo karbonski papir.

Če je treba zapis prenesti, se list za trganje prepogne hrbtna stran in snemanje se nadaljuje. Prvi del ostane v blagajni, drugi del se predloži računovodstvu kot blagajniško poročilo.

Obrazec v predpisani obliki

Obrazec blagajniške knjige je enoten dokument. Spreminjanje oblike glavne knjige ni dovoljeno. Vsaka organizacija je dolžna voditi blagajniške evidence v skladu z ustaljenim postopkom.

Obrazec K0-3 v Word formatu si lahko prenesete tukaj. Obrazec blagajniške knjige lahko uporabite tudi v formatu Excel, tako da ga prenesete tukaj.

Nianse za mala podjetja

Mala podjetja imajo pravico vse vnose na obrazce izvajati ročno, brez popravkov v blagajni in blagajniškem sistemu. Podjetja, ki so strukturne enote organizacije, vodijo ločeno knjigo blagajne, katere kopija se pošlje matični organizaciji.

Hkrati organizacija prikazuje vse nianse vodenja denarnega računovodstva po strukturnih oddelkih v poseben dokument. Imenuje se Metodologija, z njeno vsebino so zaposleni obveščeni ob podpisu.

Od 1. junija 2014 v skladu z zakonom mala podjetja sploh ne smejo voditi blagajniške knjige, vodena po poenostavljenih pravilih.

To še posebej velja za ločene davčno računovodstvo odhodkov in prihodkov ter izračun izračunanih kazalnikov po posebni formuli.

Prav tako so nove spremembe omogočile uporabo storitev posamezniki programska oprema za računovodstvo in obdelavo gotovinskih dokumentov.

Vzorec izvlečka iz dokumenta

Izpisek iz blagajniške knjige lahko pogosto zahtevajo različni organi. Najpogosteje ga zahteva banka ali davčni urad. Za ta dokument ni posebnega obrazca.

Zato vsaka organizacija izbere najprimernejšo možnost oblikovanja. Izvleček lahko naredite v obliki tabele. Vanj se prenesejo podatki o vseh transakcijah za zahtevano obdobje.

Na vrhu izvlečka so navedeni ime dokumenta, ime organizacije in šifra po klasifikaciji podjetij. Tukaj je zapisano tudi določeno obdobje ekstrakcije. V bistvu je tabela izvedena podobno kot postavitev blagajniške knjige.

Izpisek overita vodja in odgovorna oseba, ki je dokument sestavila. Izvleček lahko ustvarite tako, da kopirate zahtevane strani. Nato se kopije overijo. Na prvi strani je navedeno, da je to izvleček.

Vsak kopiran list ima podpis vodje in odgovorne osebe ter pečat, če je na voljo. Kot predlogo je bil uporabljen razpon strani. Na podoben način lahko pripravite dokument za poljubno časovno obdobje.

Kakšen je rok trajanja

Zakonodaja ne predvideva posebnega roka hrambe gotovinskih dokumentov. Pri tem vas mora voditi dejstvo, da se ta dokumentacija nanaša na davčne in računovodske dokumente.

Rok uporabnosti teh je pet let. Vendar lokacija hrambe dokumentov ni navedena. Vrstni red prenosa v skladiščenje in kraj skladiščenja določi vodja.

Priporočljivo je, da vrstni red določite v . Gotovinski dokumenti veljajo za primarne knjigovodske listine. določa štiriletni rok hrambe primarne dokumentacije.

Te zahteve je treba upoštevati v zvezi z vsemi računovodskimi in davčnimi dokumenti, potrebnimi za namene obračuna davka.

Hkrati zahteva hrambo primarnih knjigovodskih listin, knjigovodskih evidenc in računovodskih registrov za obdobje. določeno s pravili arhivske zadeve, vendar ne manj kot v petletnem presledku.

To pomeni, da morate knjigo blagajne hraniti vsaj pet let. Rok hrambe začne teči prvi dan leta, ki sledi letu, v katerem je bila dokumentacija pripravljena.

Ali je treba nanj pritrditi KM-6?

To je blagajniško poročilo. Sestavlja se dnevno ob koncu delovnega dne na podlagi odčitkov KKM in višine dnevnega prihodka.

Blagajnik ustvari en izvod tega dokumenta, ga podpiše in skupaj z izkupičkom predloži računovodji ali drugi osebi, odgovorni za vodenje denarna disciplina po blagajniškem nalogu.

Potreba po pripravi blagajniškega poročila je zapisana v klavzuli 6.1 »Standardnih pravil za delovanje blagajn«, ki jih je ratificiral. Obrazec poročila KM-6 je odobril državni odbor za statistiko.

Način shranjevanja KM-6 je obravnavan v »Navodilih za uporabo in izpolnjevanje primarne knjigovodske dokumentacije za obračunavanje gotovinskih plačil ... z uporabo blagajn«.

Kar zadeva shranjevanje, ni posebnih zahtev. KM-6 lahko shranite v kateri koli priročni obliki. Lahko jih shranite ločeno ali pa jih vložite mesečno (četrtletno) in shranite skupaj z vso blagajniško dokumentacijo.

Danes večina podjetja in samostojni podjetniki morajo pri svojih plačilih uporabljati negotovinska plačila. Z določenimi omejitvami pa je možno plačevati tudi z gotovino. V tem primeru je potrebno sestaviti precej veliko število različnih dokumentov. Ena najpomembnejših je blagajna...

Postopek vodenja gotovinskega računovodstva je strogo urejen z zakonom. Vsak vnos je pomemben. Toda nihče ni imun pred napakami. Ali je možno popraviti napake v blagajniški knjigi? Trenutne zakonodajne norme določajo določen postopek za vodenje gotovinskega računovodstva. Skladnost ...

Za skoraj vsa komercialna podjetja brez izjeme, pa tudi pravne osebe Obvezno je voditi posebno elektronsko blagajniško knjigo. Potreba po vzdrževanju tega dokumenta je določena s posebnim veljavna zakonodaja. Pomembno si je zapomniti, da obstaja veliko število različnih...

Za podjetnika je denarna disciplina velikega pomena. Najbolj priročno je voditi evidenco na standardiziranih obrazcih dokumentov. Toda ali je treba v letu 2017 uporabljati knjigo blagajne za samostojne podjetnike? V letu 2017 denarniško disciplinski postopek za samostojni podjetniki drugačen od zahtev za...

Eden od obveznih dokumentov za vsako podjetje, ki posluje z gotovino, je blagajniška knjiga. Pri tem ni pomembno, ali je podjetje državno ali zasebno in kakšen sistem obdavčitve je lastnik izbral. Knjiga mora biti pravilno sestavljena, sistematično izpolnjena in ne sme vsebovati izbrisov. Za vzdrževanje te dokumentacije je odgovoren blagajnik, računovodja podjetja ali lastnika.

Temeljne določbe

Uredba z dne 12. oktobra 2011, ki jo je odobrila Centralna banka, določa postopek za delo z blagajniško knjigo. Po njem mora vsak poslovni subjekt, ki neposredno posluje z gotovino, voditi to poročevalsko dokumentacijo. Če prej samostojni podjetniki (IP) morda niso vodili ta tip dokumentacijo, potem jih je izdaja tega sklepa zavezala k vodenju blagajniških knjig, ne glede na sistem obdavčitve.

Dokument je sestavljen v skladu z obrazcem KO-4, ki ga je odobril Državni odbor za statistiko 18. avgusta 1998, resolucija št. 88.

Knjigo začnite na začetku leta in jo izpolnite pred začetkom naslednjega koledarskega leta. Nato se knjiga preda v arhiv podjetja, kjer je shranjena 5 let. V tem času ga lahko davčna služba preveri, poda pripombe na vodenje dokumentacije in celo izda globo.

Podjetje ima lahko samo eno aktivno blagajniško knjigo. Nepravilno vzdrževanje dokumenta, delanje napak in nepravilnih popravkov ali celo opustitev med preverjanjem lahko privede do denarnih kazni.

Izpolnjevanje blagajniške knjige

Vklopljeno naslovna stran prikaže ime organizacije ali podjetja, polno ime. podjetnik in leto, za katero se vpisuje v knjigo. Na primer: "Sergej Aleksandrovič Ivanov, 2016."

Oglejmo si glavne stolpce in polja, ki jih je treba izpolniti, s primeri vnosov v vsakem od njih.

- Gotovina za . Vsebuje datum, ko so bile izvedene določene denarne transakcije. Na primer, 05/12/2016.

- List . Prikazuje številko strani. Številčenje se nastavi ob ustvarjanju knjige. Na primer, 21.

- Številka dokumenta . Številka računa PKO ali RKO. Na primer, PKO št. 24.

- Od koga prejel ali komu izdano. Navedeni so podatki fizične ali pravne osebe, ki vplača ali prejme denarna sredstva, in vrsta posla. Na primer: »Ivanovu I.I.«, »Od Zaike A.K.«, »od LLC »Stroydvor««.

- Korespondenčna številka računa, podračun . Vsebuje številko po klasifikatorju “Blagajna”. Označuje način porabe oziroma prejema sredstev. Na primer, 65. Za samostojne podjetnike tega stolpca ni treba izpolniti.

- Prihajam . Gotovina, prejeta v okviru PKO. Na primer, 546 rubljev. 40 kopejk

- Poraba . Znesek, izdan stranki v okviru gotovinske poravnave. Na primer, 67 rubljev. 67 kopejk

- Skupaj na dan . Vsebuje rezultat izračuna skupnih zneskov plačil in prejemkov. Na primer: 12786 rub. 24 kopejk

- Stanje gotovine ob koncu dneva . Vsebuje izračun stanja gotovine v blagajni. Na primer: 4567 rub. 34 kopejk Podatki za ta stolpec se izračunajo po naslednji formuli: Začetni znesek + prihodek – odhodek.

Pri izdaji sredstev iz blagajne v obliki različnih ugodnosti in plač so v blagajni navedeni kot ločen znesek. Na koncu vsake strani je navedeno število nalogov (prejemki, izdatki).

Dokument je izpolnjen s črnilom oz kemični svinčnik. Hkrati lahko za olajšanje dela blagajnik pri izpolnjevanju blagajniškega poročila uporabi karbon papir.

Knjižni elementi

Glavni element dokumenta sta stranski list in blagajniško poročilo. So popolnoma enaki, vendar je prosti list vedno v knjigi, medtem ko je blagajniško poročilo skrbno iztrgano iz nje in priloženo nalogom, prejetim in izdanim čez dan. List in poročilo za isti datum imata enako oštevilčenje strani.

Pri ročnem izpolnjevanju knjige se podatki vpisujejo na stran knjige in v poročilo.

Značilnosti vodenja blagajniške knjige

Pri delu z dokumentom blagajnik vanj vnaša podatke na podlagi nalogov, tako vhodnih kot izhodnih. Eno naročilo je en vnos. Sprva se v knjigo vpišejo vse transakcije na vhodnih nalogih in šele nato na izhodnih nalogih.

Blagajnik mora vsak dan ob koncu dneva preveriti podatke o blagajniškem nalogu z opravljenimi vnosi in dvigniti stanje. Znesek nato potrdite s svojim podpisom. Poleg tega se prejeti znesek preveri z blagajno. Glavni računovodja preveri evidence, pridobljene med izračuni, nato podpiše liste dokumenta, ki ga je preveril.

Če transakcij z denarjem ni zaradi prostega dne, izpada poslovanja ali preprosto odsotnosti strank, se stanje prenese na naslednjo stran. Znesek se ne spreminja.

Napake pri izpolnjevanju

Za izpolnjevanje dokumenta obstajajo stroge zahteve. Zato je treba zagotoviti, da na straneh ni madežev ali napak. Vse to pomeni kršitev denarne discipline. Če obstajajo napake, jih je mogoče popraviti na naslednji način:

- Če so napake, ki ne vplivajo na končni znesek (številke nalogov, imena oseb in podjetij), morate napačen vnos z eno vrstico prečrtati in nad ali pod njim vpisati pravilne podatke. Izvedene spremembe potrdijo odgovorne osebe za vodenje knjige.

- Če je zaradi napake prišlo do izkrivljanja skupnega zneska za določeno obdobje (to je, da je v dokumentu naveden napačen znesek), lahko napako popravite s prečrtanjem. Stran je diagonalno prečrtana z eno črto. Hkrati se na njem naredi ustrezna opomba "Preklicano". Po tem morate izpolniti nove blagajniške liste s popravljenimi podatki.

Če pride do napak, mora blagajnik sestaviti tudi obvestilo, naslovljeno na vodjo podjetja ali računovodjo, ki bo navedlo prisotnost napake.

Po tem bo vodstvo imenovalo komisijo, odgovorno za dopolnitev dokumenta. Po opravljenih popravkih blagajnik napiše potrdilo o vseh spremembah v knjigi.

Inšpekcije in kazni

Davčni urad preveri tovrstno dokumentacijo in v primeru kršitev izda globo. Vendar pa napake in neskladnosti, odkrite več kot 2 meseca po tem, ko so bile storjene, ne morejo biti predmet globe.

Za kršitev so predvidene globe v naslednjih zneskih:

- za samostojne podjetnike v višini 4.000 - 5.000 rubljev;

- za pravne osebe - 40.000 - 50.000 rubljev.

Ti zneski so določeni v členu 15.1 Zakonika o upravnih prekrških Ruske federacije.

Kako sešiti knjigo?

Preden začnete voditi blagajniško knjigo, morate izračunati število potrebnih listov in jih natisniti.

Ni priporočljivo tiskati strani od konca do konca. Najbolje je, da natisnete nekaj dodatnih strani, če se pri izpolnjevanju knjige zmotite in boste morali popraviti na novih listih.

Nato so vse strani oštevilčene. V tem primeru se uporablja neprekinjeno številčenje strani. Knjiga je prepletena ali prešita z debelimi nitmi, nato pa overjena s podpisi direktorja in glavnega računovodje. Pomembno je, da listov ni mogoče odstraniti iz knjige. V ta namen je knjiga zapečatena s pečatom iz voska ali mastike.

Zadnji list označuje dejansko število listov. V tem primeru je treba številke dešifrirati, torej zapisati z besedami. Ta list morata podpisati tudi računovodja in direktor podjetja.

Obstajajo možnosti, ko je knjiga sešita z nitmi, njihovi konci pa so zapečateni s papirjem. Poleg tega se lahko listi zlepijo. Vsekakor pa morajo biti pritrjeni tako, da jih ni mogoče ne samo odstraniti, ampak tudi vstaviti novih.

Pri registraciji blagajniške knjige se ne uporabljajo sponke ali druge vrste vezave, ki ne morejo zagotoviti celovitosti knjige.

Elektronska različica blagajniške knjige

Knjigo lahko vodite ne samo v rokopisni obliki, ampak tudi v elektronski obliki. V tem primeru gre lahko bodisi za delno vzdrževanje elektronske knjige (s tiskanjem strani) bodisi v celoti računalniško.

Pri elektronskem vodenju je treba do začetka naslednjega delovnega dne sestaviti strojne opombe »Vložni list« in »Blagajniško poročilo« z enako vsebino. Vsebovati morajo vse potrebne podrobnosti in zneske denarnih prejemkov.

Blagajnik ob prejemu sporočil avtomata preveri njihovo pravilnost in jih potrdi s podpisom. Nevezane liste hrani blagajničarka do konca leta, poročilo pa pošlje v računovodstvo. Listi so oštevilčeni, kot v navadni knjigi - v naraščajočem vrstnem redu. Zadnji list v mesecu vsebuje opombo o številu izpolnjenih listov v tem mesecu.

Takšna elektronska blagajniška knjiga se vodi s posebnim programom, preko katerega se listi natisnejo in nato spetajo. Naslovna stran je pripravljena in ob koncu leta pritrjena na proste liste.

Elektronska registracija dokumentacije omogoča registracijo knjige ne samo za eno leto, ampak tudi četrtletno.

Prav tako je mogoče knjigo blagajne vzdrževati v celoti elektronsko s programi "1C", "Davkoplačevalec Yul" in drugimi. To je priročno narediti velika podjetja ki imajo licenčne različice teh programov in strokovnjaki (blagajnik, računovodja, direktor), ki imajo elektronski podpis.

Pri vodenju blagajniške knjige v tej obliki se morate zavedati, da jo je treba zaščititi:

- pred dostopom tretjih oseb. Če želite to narediti, morate za dostop uporabiti geslo ali celo elektronski podpis;

- izgub in popačenj. To vključuje ustvarjanje varnostnih kopij ali njihovo shranjevanje na strežnik, snemanje na diske in druge zanesljive nosilce podatkov.

Taka knjiga je certificirana z uporabo elektronski podpis, ki jih je mogoče pridobiti na podlagi določb zakona z dne 04/06/11 št. 63-FZ.

Ko je dokumentu priložen elektronski podpis, popravki niso dovoljeni.

Video: Vodenje blagajniške knjige s programom 1C

Ugotovite, kako pravilno ustvariti in izpolniti knjigo s programom 1C ter se izogniti napakam pri izpolnjevanju in vnosu podatkov vanjo. Video vadnica prikazuje glavne faze ne le izpolnjevanja, ampak tudi ustvarjanja knjige, podaja razlage o delu s programom in osnove vodenja dokumentacije.

Blagajniška knjiga je eden najpomembnejših finančnih dokumentov v vsaki organizaciji, ki se ukvarja z denarnim tokom. Blagajnik in glavni računovodja sta odgovorna za razpoložljivost te dokumentacije in pravilnost njene izvedbe. Odsotnost blagajniške knjige ali njeno nepravilno vodenje vodi do globe.

Registracija in vzdrževanje blagajniške knjige sta lahko potrebna za različne subjekte gospodarska dejavnost- tako za samostojne podjetnike kot organizacije. Če izberete slednjo izmed dveh razpoložljivih oblik vodenja knjige - elektronske in papirne - potem morate poznati osnovna pravila za njeno izpolnjevanje in oblikovanje.

Postopek vodenja blagajniške knjige

Blagajniška knjiga je pomemben dokument, ki se ukvarja s prejemom gotovine pri svojem delu. Pri izvajanju morate upoštevati naslednja osnovna pravila:

- Knjiga se začne in uporablja v dejavnostih podjetja za eno koledarsko leto .

- Vodi se tudi knjigovodstvo glavni računovodja , oziroma oseba, ki ga nadomešča (najpogosteje je to blagajnik) .

- Ena organizacija lahko vodi samo eno knjigo blagajne - ne glede na to, koliko vrst dejavnosti in sistemov obdavčitve se v njem uporablja. Izjema je situacija s hčerinskimi družbami - te izvajajo svoje ločena knjiga, katerega izvod se ob koncu leta predloži na sedež družbe.

- Prikaže se blagajniška knjiga vse dejavnosti podjetja - tako dohodni kot odhodni. Osnova za vnos podatkov sta PKO in RKO (prejemni oziroma izdatni blagajniški nalog).

- Če na določen dan v podjetju ni bilo opravljenih transakcij, potem stran knjige ostane prazna .

- Obstajata dve obliki vodenja blagajniške knjige − elektronski in papirni . Pravila za izpolnjevanje so neposredno odvisna od izbranega obrazca.

- Podatki se vpisujejo v knjigo od takoj po dejanskem prejemu ali porabi sredstev.

- Blagajniška knjiga ima zakonsko potrjeno obrazec KO-4 .

- Ob koncu vsakega dneva, v katerem je bil opravljen promet, se vsi podatki, vpisani v knjigo, preverijo s kazalniki blagajniških nalogov. Po izpiše se končna, ki se preveri glede na stanje gotovine v blagajni.

Prej veljajo zgornja pravila organizacijska vprašanja povezanih s knjigovodstvom. Nato je vredno podrobneje razmisliti o vrstnem redu njegove registracije.

Pri vodenju blagajniške knjige v elektronski obliki Vsi podatki se vanjo vnašajo na računalniku, knjige ob koncu poročevalskega obdobja ni treba tiskati. Pri izpolnjevanju takšne knjige ni posebnih težav, zato je vredno podrobneje razmisliti o papirni različici.

Blagajniško knjigo v tej obliki lahko vodite na dva načina:

1. Kupite že pripravljeno knjigo (na primer natisnjeno v tiskarni). Standardna tovrstna knjiga je izdelana v obliki revije in običajno obsega 50 ali 100 listov.

Če ena knjiga ne zadošča za tekoče koledarsko leto, morate ustvariti novo in vanjo nadaljevati beleženje transakcij. V tem primeru morate na naslovni strani nove knjige navesti časovno obdobje, za katero so v knjigo vpisani posli. Po koncu leta morate začeti nova knjiga, tudi če so v starem še ostali listi.

Vsi listi v dnevniku so razdeljeni na dve vrsti:

- prosti listi - polnjeni s kemičnim svinčnikom;

- odtrgani dokumenti se hranijo kot kopije, kar pomeni, da popolnoma podvojijo podatke, vnesene na stranskem listu.

Obe vrsti listov morata biti enako oštevilčena in vsebovati enake podatke. Po izpolnitvi prosti list ostane v knjigi, odtrgalni list pa blagajničarka odda v računovodstvo. Ta list je njegov in ga je treba predložiti skupaj z drugimi dokumenti: PKO, RKO, plačilnimi listi itd.

2. Pripravijo se elektronski listi knjige, ki jih odgovorna oseba natisne in izpolni. Te liste lahko izpolnite ročno ali na računalniku (in zadnji primer se natisnejo po izpolnitvi).

Številčenje listov poteka zvezno, številčijo se od začetka leta v naraščajočem vrstnem redu. Prav tako je treba navesti skupna količina listov za vsak mesec in končno letno vrednost.

Popravki v blagajniški knjigi

Ne glede na način vodenja knjige niso dovoljeni madeži in popravki. Če je pri izpolnjevanju knjige prišlo do napake, lahko spremembe naredite na dva načina:

- V primeru, da napaka ne vpliva na končni znesek stanja blagajne, se nepravilna vrednost prečrta z eno črto, pravilni podatek pa se postavi nad ali pod njo. Opravljeni popravek je overjen s podpisi odgovornih oseb - blagajnika in glavnega računovodje.

- Če zaradi napake pride do sprememb v prikazu stanja, je potrebno stran v celoti preklicati in sestaviti nove blagajniške liste s pravilnimi vpisanimi podatki. Listi z napakami so prečrtani.

V slednjem primeru oseba, ki je naredila napako (blagajnik), sestavi poročilo, naslovljeno na glavnega računovodjo ali direktorja. Nato se imenuje posebna komisija, odgovorna za popravke blagajniške knjige. Po opravljenih popravkih blagajnik sestavi ustrezno potrdilo, v katerem so navedene napake in popravki.

Pri spreminjanju podatkov v blagajniški knjigi morate dosledno upoštevati vse uveljavljene zahteve. Sicer pa zaposleni davčni urad Med inšpekcijskim pregledom se lahko odkrijejo obstoječe kršitve in podjetje lahko kaznuje. Upoštevati pa je treba, da je pravica do globe le v primeru, ko sta ugotovljena kršitev in datum inšpekcijskega pregleda časovna razlika največ dva meseca.

Naslov in stranske strani blagajniške knjige

Naslovna stran blagajniške knjige, tako kot večina drugih dokumentov, vsebuje podatke o predmetu podjetniško dejavnost. Vsebovati mora:

- podjetja OKPO;

- priimek in začetnice samostojnega podjetnika;

- leto ali časovno obdobje, za katero se knjiga vodi;

- ime strukturne enote (če se knjiga vodi v hčerinski družbi).

Kar zadeva prosti list, je to dokument s strogo določenimi stolpci, v vsakem od katerih so vneseni ustrezni podatki. Na vložku so navedena stanja gotovine na začetku dneva in podatki iz blagajniških nalogov: njihove številke in zneski prejemkov ali izdatkov. Poleg tega je treba znesek vnesti v obliki celih števil - v rubljih brez kopeck. Nato se izračuna skupni znesek opravljene transakcije in rezultat na koncu dneva.

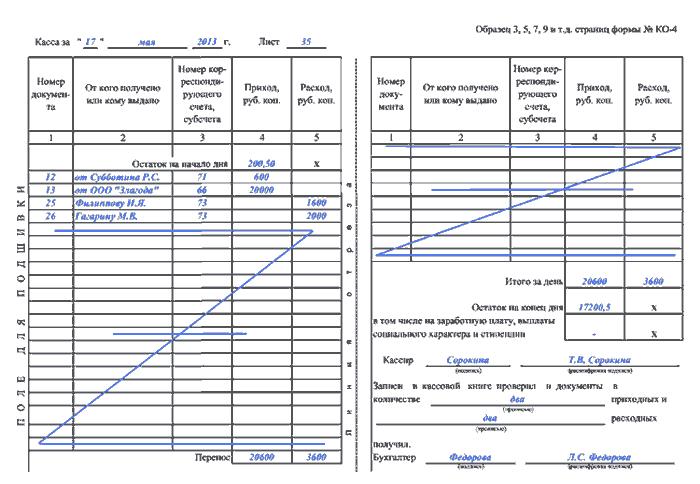

Vzorec izpolnjevanja blagajniške knjige

Da bi bolje razumeli, kako pravilno voditi knjigo blagajne, se morate seznaniti z vzorcem njenega vodenja.

Vzorec izpolnjevanja blagajniške knjige lahko brezplačno prenesete s povezave: .

Kako zašiti blagajniško knjigo?

Pri vodenju blagajniške knjige pomembna točka ni samo ona pravilno polnjenje, ampak tudi skladnost z vsemi zahtevami za registracijo. Najprej gre za šivanje listov in njihovo pritrjevanje.

Vrstni red šivanja listov Blagajniška knjiga je odvisna tudi od tega, kako se vodi:

1. Knjiga kupljena v tiskarni je vezana takoj. Preden ga začnete izpolnjevati, morate:

- oštevilčite vse liste;

- zašiti vse liste;

- na zadnji strani navedite skupno število listov;

- postavite pečat (vosek ali mastiks);

- podpis (to mora storiti vodja podjetja in glavni računovodja).

2. Knjiga, natisnjena na računalniku, je ob koncu leta zašita. Med letom blagajnik ali računovodja izpolni natisnjene liste in jih shrani v ločeno mapo, nato pa jih spenja po enakih pravilih kot končano knjigo (z navedbo števila strani, pečata in podpisov vodje in vodje). računovodja).

Pri vodenju in registraciji blagajniške knjige je vredno zapomniti več pomembnih točk:

- Knjigo morajo imeti tiste organizacije in podjetniki, ki se pri svoji dejavnosti ukvarjajo z gotovino.

- Za uporabo lahko kupite že pripravljeno blagajniško knjigo ali jo natisnete sami na računalniku.

- Za vodenje blagajniške knjige je odgovorna posebna odgovorna oseba: glavni računovodja ali blagajnik.

- V papirni različici se knjiga lahko vodi ročno ali s tehničnimi sredstvi (to je izpolnjena na računalniku in natisnjena).

Oglejte si tudi video kako pravilno izpolniti blagajniško knjigo:

Sorodni članki: