Entrée

EntréeCommerce de détail : comptabilité et affichages. Détachements dans le commerce de détail Comptabilité du commerce de gros en comptabilité 1s 8.2

Regardons un exemple.

Supposons que TK Dom LLC vend des produits au détail. La comptabilisation des marchandises est effectuée aux prix d'achat (sans utiliser le compte 42 « Marge commerciale »), un point de vente automatisé (ATP) est utilisé. Il est nécessaire de refléter les transactions dans le programme 1C 8.2 et de capitaliser le produit à la caisse. Déterminez le montant et la date du revenu et reflétez-le dans le livre des revenus et dépenses. Pour ce faire, dans 1C 8.2 vous devez formaliser les opérations suivantes :

- Opération n°1 pour déplacer des marchandises vers un entrepôt de vente au détail.

- Opérations n°2 et n°3 de vente de produits au détail par l'intermédiaire d'ATT.

- Opérations n°4 et n°5 d'imputation du produit à la caisse.

- Vérifier les écritures comptables générées par les documents.

- Créez un livre des revenus et dépenses et vérifiez son achèvement.

Paramètres pour effectuer l'opération n°1 :

Paramètres pour effectuer l'opération n°2 :

Paramètres pour effectuer l'opération n°3 :

Paramètres pour effectuer l'opération n°4 :

Paramètres pour effectuer l'opération n°5 :

Étape 1. Transfert des marchandises vers l'entrepôt de vente au détail

Dans 1C 8.2, la comptabilité d'entrepôt des marchandises est organisée, il est donc nécessaire d'indiquer correctement l'entrepôt de réception et l'entrepôt d'envoi. Lors de la réalisation de commerce de gros et de détail en 1C 8.2, il existe quelques différences au moment de l'enregistrement de la vente de marchandises :

- Le commerce de gros ne peut être effectué qu'à partir d'un entrepôt désigné comme Grossiste.

- peut être effectué à partir d’entrepôts avec le point de vente Type – Détail et Manuel.

Caractéristiques du remplissage du document « Mouvement des marchandises » en 1C 8.2

- Dans le champ Entrepôt d'envoi – l'entrepôt à partir duquel les marchandises sont transférées ;

- Dans le champ Entrepôt de réception – l'entrepôt vers lequel les marchandises sont transférées.

- Dans le champ Compte d'envoi. – comptabiliser les marchandises avant leur mouvement ;

- Dans le champ Compte de réception. – un compte dans lequel les marchandises seront enregistrées après leur déplacement vers un autre entrepôt.

Dans notre exemple, les marchandises sont déplacées vers un entrepôt de vente au détail. Conformément à la politique comptable, les biens vendus au détail sont comptabilisés au prix d'achat. Ainsi, la comptabilité des marchandises sera organisée sur le compte 41.02 « Marchandises du commerce de détail au prix d'achat » :

Document Mouvement des marchandises génère des transactions pour le mouvement des marchandises du compte comptable des marchandises du commerce de gros vers le compte comptable des marchandises du commerce de détail :

Les mouvements dans les registres d'accumulation selon le régime fiscal simplifié ne sont pas générés.

Étape 2. Ventes de marchandises dans le commerce de détail via ATT

Caractéristiques du remplissage du document « Rapport sur les ventes au détail » dans 1C 8.2 :

- Dans le champ Compte espèces – le compte sur lequel l'argent de la vente sera crédité suite à la comptabilisation du document ;

- Dans le champ Compte comptable – le compte comptable des marchandises. Dans notre exemple, les ventes au détail de marchandises sont effectuées, il devrait donc y avoir le compte 41.02 « Marchandises du commerce de détail (au prix d'achat) » ;

- Dans le champ Compte de revenus – compte de revenus. Dans notre exemple, le compte 90.01.01 « Revenus des activités à fiscalité principale » ;

- Dans le champ Compte de dépenses – le compte de dépenses sur lequel le coût est radié. Dans notre exemple, le compte 90.02.1 « Coût des ventes des activités à fiscalité principale » :

Écritures pour la vente de marchandises au détail selon la comptabilité

À la suite du document, des écritures ont été effectuées pour passer en charges le coût des marchandises comptabilisées au détail au prix d'achat. En outre, des écritures ont été générées pour refléter les revenus provenant des ventes au détail à la caisse de l'organisation :

Écritures pour les ventes au détail de marchandises selon la comptabilité fiscale

Dans le registre d'accumulation selon le régime fiscal simplifié, des écritures ont été générées : Dans le registre d'accumulation, Livre des revenus et dépenses, Section I, sont enregistrées des informations sur les revenus comptabilisés sous le régime fiscal simplifié, qui seront reflétées dans la section I du rapport, le Livre de Comptabilité des Revenus et Dépenses, selon le régime fiscal simplifié en colonne 4 « Revenus - total » et colonne 5 « TTC ». revenus pris en compte pour le calcul de l'assiette fiscale :

Étape 3. Réception du produit à la caisse via ATT

Étudions les caractéristiques du remplissage d'un document : Création d'un document - basé sur le document Rapport des ventes au détail :

- Compte de comptabilité de ligne – compte 50.01 « Trésorerie de l'organisation », dont le débit servira à enregistrer la réception des fonds ;

- Ligne Compte de caisse de fonctionnement – indique le compte à imprimer dans la colonne « compte correspondant, sous-compte » du PKO ;

- Ligne Cash Flow Item – un article du livre de référence « Cash Flow Items » :

Lorsque vous remplissez l'onglet Imprimer dans 1C 8.2, vous devez prendre en compte :

- Ligne Acceptée de – la personne soumettant les fonds à entrer dans la caisse enregistreuse ;

- Base de ligne – contenu de l'opération ;

Selon les conditions de l'exemple, le commerce de détail s'effectue via un point de vente automatisé (ATP), et l'écriture pour la comptabilisation du chiffre d'affaires Dt 50.01 Kt 90.01.1 est générée lors de la comptabilisation du document Rapport des ventes au détail. Lors de la réalisation du PQS, les écritures et les inscriptions dans les registres d'accumulation selon le régime fiscal simplifié ne sont pas générées.

Étape 4. Constitution du livre de comptabilité des revenus et dépenses

Les revenus comptabilisés dans la section I sont reflétés dans l'onglet Revenus et dépenses :

Veuillez noter cet article :

Pour enregistrer les ventes au détail via ATT dans 1C 8.3, nous utiliserons le document Ventes au détail (chèques). Ce document se trouve dans la section Ventes → Ventes au détail (chèques). Chaque vente en 1C 8.3 est documentée dans un document séparé :

Jetons un coup d'œil à ce document. Dans l'en-tête du document, nous indiquons au nom de quelle organisation, dans quel point de vente s'effectue la vente. Nous indiquons également à quel type de prix le produit sera vendu :

La partie tableau contient quatre onglets :

- Biens et services;

- Services d'agence;

- Vente de certificats ;

- Paiements sans numéraire.

Lors de l'enregistrement des ventes, sélectionnez l'onglet requis.

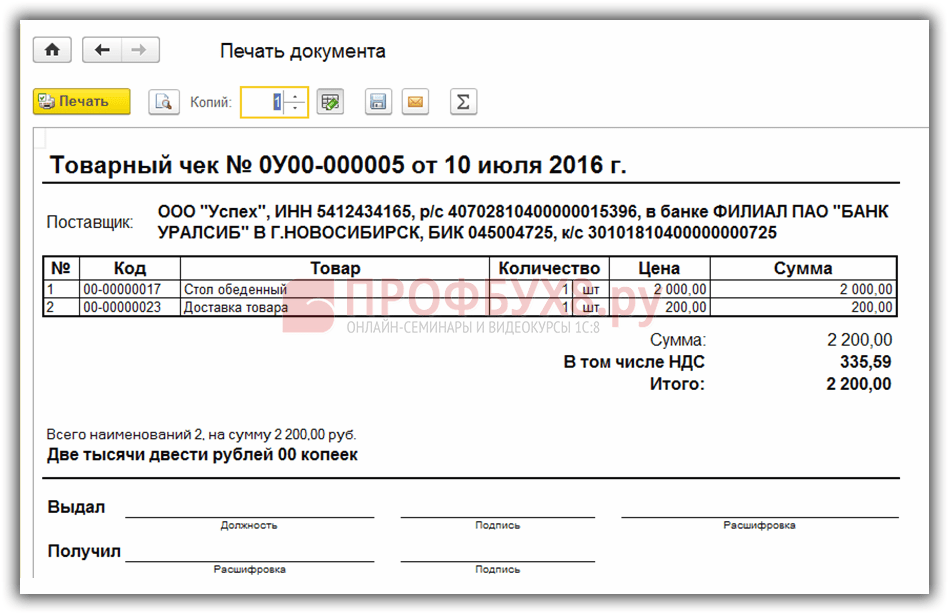

Exemple 1. LLC « Succès » 10/07/2016 vendu à un acheteur au détail 1 table à manger. au prix de 2 000 roubles. et a fourni le service de livraison de marchandises en utilisant son propre moyen de transport.

Sélectionnez l'onglet Produits et services et remplissez les éléments requis. Après avoir rempli la partie tabulaire pour enregistrer le paiement en espèces, appuyez sur le bouton Acceptez le paiement. Dans la fenêtre qui s'ouvre, vous devez saisir le champ Espèces indiquer le montant reçu de l'acheteur :

Si le montant reçu dépasse le montant du paiement, le programme 1C 8.3 calcule la modification. Si vous devez imprimer immédiatement un reçu de vente, cochez la case Imprimez le reçu de vente. Et appuyez sur le bouton Accepter le paiement dans la fenêtre Paiement.Ça y est, la vente à l'acheteur est finalisée, un ticket de caisse est imprimé sur l'imprimante :

Si le ticket de caisse n'a pas été imprimé au moment de l'inscription, il peut être imprimé ultérieurement soit à partir du journal des documents Ventes au détail (chèques) par bouton Joint, après avoir préalablement sélectionné le document souhaité :

Ou en utilisant le bouton Reçu de vente à l'intérieur du document Vérifier:

Si le paiement est effectué par virement bancaire

Si le paiement sera effectué par virement bancaire, sélectionnez alors l'onglet Paiements sans numéraire. Sélectionnez dans le répertoire Type de paiement et indiquez le montant du paiement. Si le type de paiement requis ne figure pas dans le répertoire, il doit alors être créé. Lors de la création, sélectionnez un mode de paiement dans la liste :

Si le paiement est effectué de manière combinée - espèces et virement bancaire

Un chèque peut être payé de différentes manières. Par exemple, une partie par virement bancaire, une partie en espèces, ou encore par attestation et par virement bancaire, etc. Pour un mode de paiement combiné en 1C 8.3, indiquez d'abord Paiements autres qu'en espèces sur l'onglet correspondant, puis cliquez sur le bouton Accepter de l'argent dans le document Vérifier dans la fenêtre Paiement sélectionnez espèces et indiquez le montant total du chèque :

Avec ce mode de paiement, les espèces seront reflétées au débit du compte 50.01, et les fonds non monétaires - au débit du compte 57.03 :

Pour résumer les ventes au détail de la journée en 1C 8.3, un document est établi en fin de journée . Chapitre Ventes → Ventes → Rapports sur les ventes au détail :

Chèques-cadeaux dans le commerce de détail

Pour vendre des chèques-cadeaux, à la fois les vôtres et ceux de tiers, ainsi que la possibilité d'accepter des paiements avec des chèques, vous devez définir les paramètres appropriés dans le programme 1C 8.3. Chapitre Principal → Paramètres → Fonctionnalité du programme :

Nous créons des types de paiement et indiquons le nom du certificat. Dans le champ Contrepartie, vous pouvez spécifier un acheteur général, par exemple Retail. Dans le champ Contrat vous pouvez préciser Sans contrat :

Nous établissons un chèque de la même manière qu'un chèque de vente de marchandises. La même chose que lors de la vente de marchandises sur un signet Vendre des certificats Nous indiquons quel certificat est vendu et comment le paiement sera effectué. La vente du certificat est finalisée :

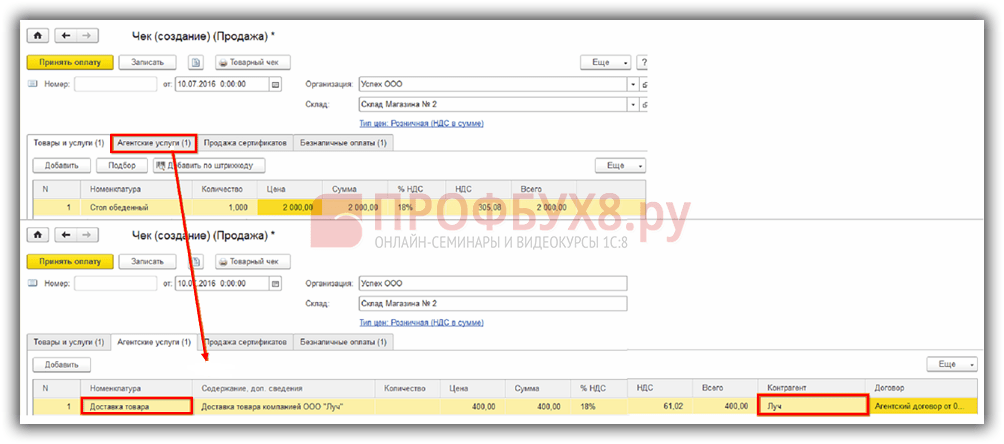

Services d'agence pour le commerce de détail en 1C 8.3

Si l'organisation agit en tant qu'agent, alors dans l'onglet Services d'agent, les services pour lesquels l'organisation agit en tant qu'agent sont indiqués.

Reprenons les conditions de l'exemple n°1, mais la livraison des marchandises sera effectuée non pas par Success LLC, mais par la société de transport Luch LLC. Un contrat d'agence a été conclu entre les organisations, selon lequel LLC « Success », pour son propre compte, met en œuvre le service de livraison fourni par LLC « Luch ».

Lors de l'émission d'un ticket de caisse en 1C 8.3, à l'exception du signet Biens et services, dans ce cas, le signet est également renseigné Services d'agence. Sur l'onglet, nous indiquons des informations sur le service, le coût du service et la contrepartie avec laquelle le contrat d'agence a été conclu. Les informations de paiement sont indiquées de la même manière que lors de la vente de biens ou de certificats :

Nous vous recommandons de regarder notre séminaire, qui explique comment les dépenses administratives et de gestion dans les organisations commerciales sont reflétées dans 1C 8.3, dans quel compte ces coûts doivent être pris en compte et quels réglages doivent être effectués dans 1C 8.3 pour qu'à la fin du mois ces frais sont automatiquement amortis sur le compte Dt 90 .

Le commerce (activité commerciale) est un type d'activité commerciale associée à l'acquisition et à la vente de biens. En comptabilité dans le commerce de détail et de gros, il est utilisé compte 41 « Marchandises »(clause 1 de l'article 2 de la loi fédérale du 28 décembre 2009 n° 381-FZ,). Mais il faut tenir compte du fait que, contrairement à vos propres marchandises, les marchandises acceptées en garde sont comptabilisées dans le solde du compte 002 « Actifs de stock acceptés en garde », et les marchandises acceptées en commission sont également comptabilisées dans le solde du compte 004 » Marchandises acceptées contre commission.

En particulier, les sous-comptes suivants peuvent être ouverts pour le compte 41 « Marchandises » :

- 41-1 « Marchandises en entrepôts » ;

- 41-2 « Marchandises du commerce de détail » ;

- 41-3 « Conteneurs sous marchandises et vides » ;

- 41-4 « Produits achetés », etc.

Les marchandises qu'une organisation transfère pour transformation à d'autres organisations ne sont pas radiées du compte 41, mais sont comptabilisées séparément.

La comptabilité analytique du compte 41 doit être tenue par personnes responsables, noms (qualités, lots, balles) et, si nécessaire, également par lieu de stockage des marchandises.

Comptabilité dans le commerce de gros : écritures

Voici les registres comptables de base des organisations professionnelles. Nous afficherons les transactions commerciales lors des ventes en gros.

| Opération | Débit du compte | Crédit du compte |

|---|---|---|

| Produits achetés | 41 | 60 « Règlements avec les fournisseurs et les entrepreneurs » |

| 19 « TVA sur les biens acquis » | 60 | |

| 41 | 60, 76 « Règlements avec divers débiteurs et créanciers » | |

| Les revenus de la vente de marchandises sont reflétés | 62 « Règlements avec les acheteurs et les clients » | 90 « Ventes », sous-compte « Revenus » |

| 90, sous-compte « TVA » | 68 « Calculs des taxes et frais » | |

| 41 | ||

| 44 « Frais de vente » | 60, 10 « Matériels », 70 « Règlements avec le personnel pour les salaires », 69 « Calculs pour l'assurance sociale et la sécurité », etc. | |

| 44 | ||

| Paiement reçu des clients pour les marchandises vendues | 51 « Comptes en devises », 52 « Comptes en devises », etc. | 62 |

| 99 "Profits et pertes" |

Lors de l'annulation d'un défaut commercial, les écritures seront les suivantes, si le défaut est découvert après l'expédition de la marchandise et que ce n'est pas la faute du fournisseur :

Comptabilité dans le commerce de détail : compte 42

Si une organisation engagée dans le commerce de détail comptabilise les marchandises aux prix de vente, le compte 42 « Marge commerciale » (arrêté du ministère des Finances du 31 octobre 2000 n° 94n) est utilisé pour résumer les informations sur les marges commerciales (remises, majorations) sur marchandises. Les écritures dans le commerce de détail pour la formation des majorations sont constituées d'une écriture au débit du compte 41 et au crédit du compte 42.

La comptabilité analytique du compte 42 suppose une réflexion distincte des majorations liées aux marchandises dans les organisations de vente au détail et aux marchandises expédiées.

Dans le commerce de détail, la comptabilité commerciale (écritures) sera la suivante :

| Opération | Débit du compte | Crédit du compte |

|---|---|---|

| Produits achetés | 41 | 60 |

| La TVA sur les biens achetés est reflétée | 19 | 60 |

| Reflète les services intermédiaires pour l'achat de marchandises, les frais de livraison, les droits de douane | 41 | 60, 76 |

| La marge commerciale sur les marchandises acceptées en comptabilité est reflétée | 41 | 42 |

| Les revenus des ventes au détail de marchandises sont reflétés | 50 « Caissier », 57 « Virements en route », 62 | 90, sous-compte « Revenu » |

| TVA facturée sur les biens vendus | 90, sous-compte « TVA » | 68 |

| Coût des marchandises vendues radiées | 90, sous-compte « Coût des ventes » | 41 |

| STORNO : Marge commerciale relative aux marchandises vendues (avec le signe « - ») | 90, sous-compte « Coût des ventes » | 42 |

| Les coûts associés à la vente des marchandises sont reflétés | 44 | 60, 10, 70, 69, etc. |

| Les dépenses associées à la vente de marchandises sont amorties | 90, sous-compte « Frais de vente » | 44 |

| Le bénéfice de la vente de marchandises à la fin du mois a été révélé | 90, sous-compte « Bénéfice/perte sur ventes » | 99 |

Dans le commerce de détail, la comptabilité (écritures) dans les organisations qui assurent le suivi des marchandises sans utiliser le compte 42 sera généralement similaire à la comptabilité des ventes en gros (en tenant compte des spécificités des règlements - en espèces et par cartes plastiques).

Il est important de considérer que les écritures comptables dans le commerce dépendent également du fait que le vendeur soit ou non titulaire du titre de propriété sur les marchandises. En effet, dans le trading à commission, les transactions du commissionnaire seront différentes :

| Opération | Débit du compte | Crédit du compte |

|---|---|---|

| Marchandises acceptées en consignation | 004 | |

| Produits vendus à commission | 50, 57, 62 | |

| Les marchandises en consignation vendues sont radiées | 004 | |

| Reflète les dépenses associées à la vente de marchandises en consignation qui ne sont pas remboursées par le donneur d'ordre. | 44 | 60, 10, 70, 69, etc. |

| Les frais de vente de marchandises en consignation remboursés par le donneur d'ordre sont reflétés | 76, sous-compte « Règlements avec le donneur d'ordre » | |

| Commission reflétée | 76, sous-compte « Règlements avec le donneur d'ordre » | 90, sous-compte « Revenu » |

| La TVA est facturée sur les revenus dans le cadre d'un accord de commission | 90, sous-compte « TVA » | 68 |

| Les dépenses associées à la vente de marchandises à commission ont été amorties | 90, sous-compte « Frais de vente » | 44 |

| Le bénéfice de la vente de marchandises à la fin du mois a été révélé | 90, sous-compte « Bénéfice/perte sur ventes » | 99 |

| Le produit de la vente des marchandises au commettant a été transféré (moins la rémunération du commissionnaire et les frais remboursables) | 76 | 51 |

La vente au détail d'un produit (ou détail) est l'une des dernières étapes de sa circulation. Les biens vendus dans le commerce de détail sont livrés directement au consommateur pour son usage personnel. Dans cet article, nous parlerons des caractéristiques du commerce de détail, ainsi que des principes de base des écritures comptables dans le commerce de détail.

Le principal critère qui détermine le commerce de détail est que le produit soit vendu au consommateur final. Il est entendu que l'acheteur utilisera le produit exclusivement à des fins personnelles. L'acheteur peut être à la fois des particuliers, des entreprises et des organisations.

Il existe des conditions de base pour reconnaître une transaction commerciale comme vente au détail :

- la société vendeuse est un détaillant ;

- les biens vendus dans le cadre d'activités commerciales sont destinés exclusivement à l'usage personnel de l'acheteur (usage domestique, familial) ;

- l'émission d'une facture ou l'émission d'une facture à l'acheteur n'est pas requise ;

- le fait de la vente est formalisé par un chèque, que la société vendeuse remet à l'acheteur.

Il convient de noter que l'enregistrement écrit d'une transaction de commerce de détail n'est pas requis par le contrat. Cette règle est observée lorsque les termes de la transaction sont simultanément exécutés et complétés. Selon la loi, un accord écrit est requis si :

- un échantillon du produit est vendu ;

- la transaction est réalisée à distance ;

- Le périodique est vendu en volumes séparés.

La plupart des transactions de détail sont effectuées en espèces. Le fait d'achat et de vente est documenté par un reçu de vente, qui doit être délivré par l'organisme vendeur.

Opérations de commerce de détail en comptabilité

Les principales opérations de vente de marchandises au détail consistent à transférer les marchandises à vendre, à enregistrer les revenus, à amortir le coût des marchandises vendues et les dépenses liées à leur vente.

Examinons les transactions de détail typiques à l'aide d'exemples.

Ventes de biens achetés au détail

Disons que Midshipman LLC a acheté 45 unités de pots de fleurs au prix de 145 roubles par pièce, TVA 22 roubles. Les frais de livraison des marchandises par le vendeur (3 800 roubles) sont inclus dans le prix des marchandises. En août 2015, Midshipman LLC a vendu tous les produits au prix de détail de 490 roubles. s'élevait à 2400 roubles.

| Dt | CT | Description | Somme | Document |

| 60 | Midshipman LLC a transféré des fonds au fournisseur pour les marchandises (45 unités * 145 roubles) | 6525 roubles. | Ordre de paiement | |

| 41/1 | 60 | Les marchandises ont été reçues dans l'entrepôt | 6525 roubles. | Liste de colisage |

| 41/1 | 60 | Dépenses reflétées pour | 3800 roubles. | Accord sur les services de transport |

| 41/2 | 41/1 | Le produit a été envoyé en vente à un fleuriste | 6525 roubles. | Facture de vente |

| 44 | 76 | Frais de vente inclus | 2400 roubles. | Rapport de dépenses |

| 50 | 90/1 | La caisse a reçu le produit de (45 unités * 490 frotter.) | 22050 roubles. | Rapport de mise en œuvre |

| 90/2 | 41/2 | Le coût des marchandises est reflété dans les dépenses (6 525 RUB + 3 800 RUB) | 10325 roubles. | Coût |

| 90/2 | 44 | Frais de vente reflétés | 2400 roubles. | Rapport de dépenses |

| 90/9 | 99 | Le résultat financier d'août 2015 se reflète | 9325 roubles. | Compte de résultat |

Commerce de détail de produits propres

Beloshveyka LLC a produit 1 100 unités de produits textiles en octobre 2015, dont les coûts de production réels s'élevaient à 320 000 roubles. En un mois, les produits ont été transférés pour la vente à notre propre réseau de distribution - trois fois, 260 unités chacun, le reste a été vendu en gros. Le prix de détail d'une unité de produits textiles était de 360 roubles, TVA 55 roubles, celui de gros - 340 roubles, TVA roubles. Le montant des frais de vente pour octobre 2015 est de 7 500 roubles.

Le comptable de Beloshveyka LLC a effectué les écritures suivantes :

| Dt | CT | Description | Somme | Document |

| 20 | Les produits finis en entrepôt sont pris en compte (1100 unités * 291 frotter.) | 320 000 roubles. | Facture d'achat | |

| 43/1 | Les marchandises ont été transférées à la vente (3 * 260 unités * 291 frotter.) | 226 980 RUB | Facture de vente | |

| 62 | 90/1 | Le produit a été vendu en vrac (320 unités * 340 frotter.) | 108 800 RUB | Rapport de mise en œuvre |

| 90/3 | 68 TVA | TVA sur le montant des ventes en gros (320 unités * frotter.) | 16 640 roubles | Rapport de mise en œuvre |

| 90/2 | Le coût des produits en gros a été amorti (320 unités * 291 roubles) | 93 120 RUB | Coût | |

| 90/9 | 99 | Résultat financier de | 960 roubles. | Compte de résultat |

| 50 | 90/1 | Revenus des ventes au détail (260 unités * 3 * 360 frotter.) | 280 800 roubles | Rapport de mise en œuvre |

| 90/3 | 68 TVA | TVA sur le montant des ventes au détail | 42 900 roubles | Rapport de mise en œuvre |

| 90/2 | 43/1 | Le coût des marchandises vendues au détail a été amorti (260 unités * 3 * 291 frotter.) | 226 980 RUB | Coût |

| 90/2 | 44 | Charges du réseau de vente amorties | 7 500 roubles. | Rapport de dépenses |

| 90/9 | 99 | Résultat financier des ventes au détail | 3 420 roubles | Compte de résultat |

Dans cet article, nous examinerons en détail toutes les principales opérations lors de la tenue des registres du commerce de détail dans le programme 1C Accounting 8.3, y compris les ventes dans les points de vente non automatisés.

Souvent, avant que les marchandises achetées auprès d'un fournisseur ne soient transférées au détail, elles arrivent d'abord dans un entrepôt de gros. Si vous n'avez pas une telle pratique, par exemple, vous n'avez pas d'entrepôt de gros et toutes les marchandises sont immédiatement expédiées vers un seul point de vente. Vous pouvez les apporter en toute sécurité à l'entrepôt de vente au détail.

Dans notre exemple, nous allons créer un , qui se trouve dans le menu « Achats ». Notre type d’opération sera « Marchandises (facture) ».

Nous ne montrerons pas en détail comment remplir ce document dans le cadre de cet article. Veuillez noter que lors de la réflexion des réceptions vers un entrepôt de gros, l'entrepôt lui-même doit avoir le type « Entrepôt de gros ».

La figure ci-dessous montre un exemple de remplissage d'un document de réception pour l'entrepôt de gros de la maison de commerce « Complexe » à partir de la base de données « Produits ».

Fixation des prix

Nous avons donc déjà acheté tous les produits nécessaires auprès du fournisseur et sommes prêts à les vendre à l'acheteur final. Mais avant de faire cela, nous devons fixer les prix de détail, ceux auxquels nous commencerons à vendre ces produits.

Ils se trouvent dans le menu « Entrepôt », mais pour simplifier l'exemple, nous allons le créer en fonction de la réception des marchandises. Bien sûr, cette option n’est pas toujours pratique, mais elle est utilisée assez souvent.

Le document créé incluait automatiquement les marchandises de la réception. Remplissons les prix de chaque article et indiquons le type de prix (dans ce cas, nous l'avons créé nous-mêmes dans l'annuaire et l'avons appelé « Retail »). Le document peut maintenant être publié. Ces prix seront valables à compter de la date indiquée en en-tête du document.

Déplacement de marchandises vers un entrepôt de vente au détail

Si vous avez d'abord reçu les marchandises à l'entrepôt de gros, vous devrez les transférer vers l'entrepôt de détail ou vers un point de vente manuel. Ce dernier fait référence à des points tels qu'un stand, une tente de marché et d'autres où il n'est pas possible de tenir des registres en raison du manque d'ordinateur ou d'électricité.

Nous allons d’abord créer ces entrepôts. Ils ne seront pratiquement pas différents de ceux du commerce de gros, sauf par le type.

De ce fait, nous obtiendrons une surface de vente du magasin n°23 de type « Magasin de détail ».

Appelons ce point de vente non automatisé « Stand à la gare ». Elle aura un type différent.

Dans notre exemple, les deux entrepôts utilisent le même type de prix, mais vous pouvez en définir des différents. Ensuite, vous devrez créer deux documents « Fixation des prix des articles » pour chacun de ces types de prix.

Afin de refléter le transfert des marchandises achetées de notre entrepôt de gros vers le magasin et le stand créés ci-dessus, nous créerons un document « ». Vous pouvez le trouver dans le menu « Entrepôt ».

La figure ci-dessous montre un exemple de remplissage d'un document pour le déplacement de marchandises de l'entrepôt de gros principal vers un kiosque à la gare.

Rapport sur les ventes au détail

Si vous avez correctement effectué toutes les étapes précédentes, votre entrepôt de vente au détail contiendra déjà des marchandises dont les prix de vente sont finalisés à l'acheteur final.

Nous pouvons maintenant passer à la réflexion directe sur la vente de biens. Dans le menu Ventes, sélectionnez Rapports sur les ventes au détail. Ce document est nécessaire pour refléter les ventes au détail.

Dans l'en-tête du document, nous avons indiqué l'organisation et l'entrepôt de vente au détail « Salle des marchés du magasin n°23 ». Le compte de caisse, comme prévu, est 50.01. De plus, à des fins d'analyses supplémentaires sur la comptabilité de gestion, nous avons indiqué le poste DDS « Revenus de détail ».

Ventes dans les points de vente manuels

Ci-dessus, nous avons pris en compte les ventes dans un magasin de détail. Passons maintenant à un point de vente non automatisé : un « stand ».

Les points de vente non automatisés en 1C sont des points où il n'est pas possible d'installer un ordinateur et d'établir une connexion avec une base de données commune. Les données de ventes ne sont pas saisies régulièrement.

Ticket de caisse

La première étape consiste à refléter la réception d'espèces avec le type de transaction « Revenus de détail ». Si dans un magasin de détail un acheteur pouvait payer un article avec une carte bancaire, cela est peu probable ici.

Un exemple de document complété est présenté dans la figure ci-dessous. S’il vous manque des revenus, vous ne pourrez tout simplement pas déclarer les ventes au détail.

Reflet des ventes au détail

Supposons que notre vendeur n'écrit pas dans un cahier combien de marchandises il a vendues. Dans ce cas, il est plus logique d'obtenir le volume des ventes en soustrayant simplement le solde de la quantité de marchandises précédemment transférée.

À ces fins, dans le programme 1C : Comptabilité, il existe un document « Inventaire des marchandises ». Il se trouve dans le menu « Entrepôt ».

Dans le document d'inventaire nous indiquerons l'organisation, notre entrepôt « Stand à la gare » et, si nécessaire, . Pour plus de commodité, nous remplirons les marchandises en fonction des soldes en entrepôt. Après cela, vous devez indiquer combien de produits il reste réellement dans la colonne « Quantité réelle ».

Comme le montre la figure ci-dessus, la colonne « Écart » reflète essentiellement la quantité vendue sur ce stand.

Vous pouvez désormais publier ce document et, sur cette base, créer un rapport sur les ventes au détail.

Le formulaire du document créé s'est ouvert devant nous, dans lequel absolument tout a été rempli automatiquement. Veuillez noter que la colonne « Quantité » comprend toutes les données de la colonne « Fait quantité » du document d'inventaire.

Si vous n'avez pas pris en compte les revenus reçus dans le programme, le programme ne vous permettra pas de valider le document et affichera un message similaire à celui présenté dans la figure ci-dessous.

Voir également les instructions vidéo pour refléter de telles opérations :