Entrada

EntradaApalancamiento operativo y financiero. Nivel, efecto, valoración, coeficiente, fórmula de apalancamiento operativo. El apalancamiento operativo como herramienta para planificar los beneficios de las ventas.

Beneficio de las ventas(o ganancia de actividades ordinarias) es un resultado financiero ventas y se define como la diferencia entre la rotación de débito y crédito en la cuenta contabilidad « Ventas».

Planificación beneficio de ventas se puede producir métodos tradicionales, basado en indicadores de ingresos planificados y costo de productos (obras, servicios). Sin embargo, a la hora de planificar el beneficio de las ventas, es más recomendable utilizar una herramienta llamada " apalancamiento operativo».

Apalancamiento operativo- este es un indicador que responde a la pregunta de cuántas veces la tasa de cambio beneficio de ventas exceder la tasa de cambio ingresos por ventas. En otras palabras, al planificar un aumento o disminución ingresos por ventas uso del indicador apalancamiento operativo le permite determinar simultáneamente el aumento o disminución ganancias. beneficio de ventas Y viceversa, si durante el período de planificación la empresa necesita una determinada cantidad apalancamiento operativo, mediante el uso es posible determinar cuales ingresos por ventas ganancia.

proporcionará lo necesario apalancamiento operativo Mecanismo de aplicación

Depende de qué factores influyen en el cambio en los ingresos por ventas en el período de planificación en comparación con el período base: la dinámica de precios, la dinámica del volumen de ventas natural, o ambos factores juntos. Como regla general, en la práctica, los ingresos aumentan o disminuyen bajo la influencia de la acción simultánea de ambos factores. Pero al planificar las ganancias, el grado y la dirección del impacto de cada factor en los ingresos son de suma importancia. La dinámica de los ingresos por ventas como resultado de una disminución o aumento en los precios de los productos vendidos afecta la cantidad de ganancias de manera diferente que la dinámica de los ingresos como resultado de un aumento o disminución en el volumen físico de ventas. Si un cambio en la demanda de un producto se expresa sólo a través de, y el volumen de ventas natural permanece en el nivel base, entonces la cantidad total de aumento o disminución de los ingresos por ventas se convierte simultáneamente en la cantidad de aumento o disminución de las ganancias. Si los precios base se mantienen, pero el volumen natural de ventas cambia, entonces el aumento o disminución de las ganancias es el monto del aumento o disminución de los ingresos, reducido por el cambio correspondiente en el valor de los costos variables.

En consecuencia, los cambios en los precios tienen un mayor impacto en la dinámica de las ganancias por ventas que los cambios en el volumen natural de ventas. Se dijo anteriormente que el apalancamiento operativo es una medida del exceso de la dinámica de la tasa de ganancias sobre la dinámica de la tasa de ingresos. Por lo tanto, sin hacer ningún cálculo, podemos afirmar lo siguiente: el indicador de apalancamiento operativo cuando los ingresos cambian solo por los precios siempre será mayor que cuando los ingresos cambian solo por el volumen de ventas físicas.

Esto significa que el apalancamiento operativo se expresa no por uno, sino por al menos dos indicadores, uno de los cuales se calcula para el caso en que solo cambian los precios de los productos vendidos durante el período de planificación, el segundo, para el caso en que solo las ventas naturales cambian. cambios de volumen. Siempre que los ingresos por ventas planificados cambien debido a ambos factores, en los cálculos se utilizan ambos indicadores de apalancamiento operativo.

Llamemos condicionalmente al primero de estos tipos de apalancamiento operativo precio, segundo - natural. La formalización del cálculo de cada tipo se basa en el método de cálculo directo del aumento de los ingresos por ventas y las ganancias (o su disminución) en el período de planificación.

Introduzcamos algunas convenciones:

si b- ingresos básicos por ventas;

p r- costos variables básicos;

yc- cambio en los precios de los productos vendidos en el período de planificación en comparación con el período base (en fracciones de unidad y, en consecuencia, con los signos “+” o “–”);

En- cambio en el volumen de ventas naturales (similar al valor " Es»);

EN- aumento (disminución) de los ingresos por ventas;

PAG- aumento (disminución) de los beneficios de las ventas;

Pb- beneficio básico de las ventas;

l c- apalancamiento operativo de precios;

ln- apalancamiento operativo natural.

Si solo cambian los precios de venta en el período de planificación:

B = B b I c;

P = V segundo yo c

la tasa de crecimiento (disminución) de los ingresos por ventas es igual a EN / si b(en fracciones de una unidad), o EN / si b 100 (porcentaje).

La tasa de aumento (disminución) de las ganancias por ventas es respectivamente igual a EN / Pb, o EN / Pb 100.

![]() .

(1)

.

(1)

Entonces, apalancamiento operativo del precio en última instancia, igual a la relación entre los ingresos subyacentes y el beneficio de ventas subyacente. Esto se ve confirmado por la lógica de la presentación anterior: dado que en este caso el aumento (disminución) de los ingresos es igual al aumento (disminución) de las ganancias, la tasa de cambio del primero muestra cuántas veces es el valor básico de los ingresos. mayor que el valor básico de la ganancia.

El mecanismo de apalancamiento operativo de precios también funciona en casos de ventas no rentables en el período base o de planificación.

Demos ejemplos de cálculos del beneficio de ventas planificado.

Datos básicos (miles de rublos):

Ingresos por ventas: 10.000

Costos variables - 6000

Costos fijos - 3000

![]() Beneficio de las ventas - 1000

Beneficio de las ventas - 1000

una vez.

Situación A. .

Los ingresos por ventas aumentan un 5% debido a los aumentos de precios. En consecuencia, la ganancia aumentará en un 50% (5% × 10 = 50%) y ascenderá a 1.500 mil rublos.

Situación B.

Los ingresos por ventas disminuyen un 20% debido a los recortes de precios. Por tanto, el beneficio disminuirá un 200% (–20% × 10 = –200%). Cuando la tasa de disminución de las ganancias supera el 100%, la ganancia se convierte en pérdida.

La tasa de disminución de las ganancias al nivel del 200% significa que el monto de su disminución es igual a –200 mil rublos, y la pérdida será: 1000 - 2000 = –1000 mil rublos. l c La situación B, en particular, permite responder a la pregunta de cuál es la reducción de precio máxima permitida para que las ventas no dejen de ser rentables, es decir, para que los ingresos no sean menos que críticos. En otras palabras, los beneficios no deberían disminuir más del 100%. En nuestro ejemplo, cuando

Demos ejemplos de cálculos del beneficio de ventas planificado.

= 10 veces, los precios no se pueden reducir más del 10%.

Ingresos por ventas: 10.000

Costos variables - 6000

Ingresos por ventas - 8000

l c Beneficio de las ventas - –1000

= -8 veces (en este caso, el signo negativo es importante para la exactitud de los cálculos).

una vez.

Posibles situaciones del periodo de planificación.

Los ingresos por ventas aumentan un 10%. En este caso, la pérdida se reduce en un 80%, o en 800 mil rublos: -1000 × (-80 / 100) = 800 mil rublos. La pérdida durante el período de planificación será de 200 mil rublos. Para garantizar el equilibrio de las ventas, los precios deberían aumentar no un 10%, sino un 12,5%:

Los ingresos por ventas aumentan un 5% debido a los aumentos de precios. En consecuencia, la ganancia aumentará en un 50% (5% × 10 = 50%) y ascenderá a 1.500 mil rublos.

12,5% × (–8) = –100%. Entonces la pérdida del período base se eliminará total y no parcialmente.

Los ingresos por ventas disminuyen un 10% debido a los recortes de precios. En este caso, la pérdida aumentará en un 80% [-10% × (-8) = 80%], o en 800 mil rublos, y ascenderá a 1800 mil rublos.

Así, utilizando el indicador de precio de apalancamiento operativo, es posible determinar el resultado financiero de las ventas del período de planificación, con signo positivo o negativo. Usando los ingresados arriba simbolos

, derivamos la fórmula para el apalancamiento operativo natural: apalancamiento operativo natural es la relación entre los ingresos por ventas del período base, reducido por los costos variables del mismo período, y la ganancia base de las ventas, o la relación entre la ganancia marginal y la ganancia de las ventas en el período base.

Utilizando el indicador de apalancamiento operativo natural, se calcula el beneficio planificado de las ventas, siempre que durante el período de planificación solo cambie el volumen natural de ventas.

Ejemplos de cálculo.

Demos ejemplos de cálculos del beneficio de ventas planificado.

Datos básicos (miles de rublos):

Ingresos por ventas: 10.000

Costos variables - 6000

Costos fijos - 3000

![]()

= -8 veces (en este caso, el signo negativo es importante para la exactitud de los cálculos).

una vez.

Los ingresos por ventas aumentan un 5% como resultado del correspondiente aumento en el volumen de ventas físicas. En consecuencia, el beneficio de las ventas aumentará en un 20% (5% × 4 = 20%) y ascenderá a 1200 mil rublos.

Los ingresos por ventas aumentan un 5% debido a los aumentos de precios. En consecuencia, la ganancia aumentará en un 50% (5% × 10 = 50%) y ascenderá a 1.500 mil rublos.

Los ingresos por ventas disminuyen en un 20% debido a la correspondiente disminución en el volumen de ventas físicas. La ganancia disminuirá en un 80% (20% × 4 = 80%) y ascenderá a 200 mil rublos. Si el volumen natural de ventas disminuyera en más del 25%, las ventas dejarían de ser rentables, ya que la disminución del beneficio superaría el 100%.

Demos ejemplos de cálculos del beneficio de ventas planificado.

= 10 veces, los precios no se pueden reducir más del 10%.

Ingresos por ventas: 10.000

Costos variables - 6000

Ingresos por ventas - 8000

![]()

= -8 veces (en este caso, el signo negativo es importante para la exactitud de los cálculos).

una vez.

Los ingresos por ventas aumentan un 10%. La pérdida se reduce en un 20% [(10% × (-2) = –20%], o en 200 mil rublos: –1000 × (-20 / 100) = 200 mil rublos. La pérdida en el período de planificación será igual a 800 mil rublos Para garantizar el equilibrio de ventas, el volumen físico de ventas debe aumentar al menos en un 25%.

Los ingresos por ventas aumentan un 5% debido a los aumentos de precios. En consecuencia, la ganancia aumentará en un 50% (5% × 10 = 50%) y ascenderá a 1.500 mil rublos.

Los ingresos por ventas disminuyen un 10% debido a una disminución en el volumen de ventas físicas. Entonces la pérdida aumentará en un 40% y ascenderá a 1.400 mil rublos. en lugar de 1.000 mil rublos: [–10% × (–4) = 40%]; 1000 × (140 / 100) = 1400 mil rublos.

Así, comparando los resultados de los cálculos basados en el precio y el apalancamiento operativo natural, se pueden sacar las siguientes conclusiones:

- Cuanto mayor sea el apalancamiento operativo de ambos tipos, mayores serán las fluctuaciones en las ganancias para el mismo cambio en los ingresos por ventas.

- Por lo tanto, con un alto apalancamiento operativo, una disminución en los ingresos por ventas puede conducir a ventas no rentables con mayor frecuencia que con un nivel bajo.

- La gran diferencia en los niveles de precio y apalancamiento operativo natural refleja la influencia relativamente fuerte de la dinámica de los costos variables sobre la dinámica de las ganancias por ventas. Con un crecimiento de los ingresos debido al volumen natural de ventas, en este caso el aumento de las ganancias es significativamente menor que con un aumento de los precios. Por el contrario, una disminución de los ingresos en forma de una disminución del volumen de ventas físicas conduce a un mejor resultado financiero que una disminución de los precios.

El análisis de los ingresos y ganancias por ventas permite, sin cálculos especiales, determinar la máxima disminución posible de los ingresos para mantener el equilibrio de ventas o el aumento mínimo necesario de los ingresos para eliminar las pérdidas de ventas.

Sin embargo, todo lo dicho anteriormente es sólo una herramienta para planificar el resultado financiero de las ventas en condiciones ideales. Es adecuado sólo en los casos en que la dinámica de las ganancias está determinada por un factor mientras el otro permanece sin cambios: o los precios cambian, pero el volumen natural de ventas no cambia, o viceversa.

En condiciones reales, por regla general, hay un cambio simultáneo tanto en los precios como en el volumen natural de ventas, y ambos factores pueden actuar en la misma dirección o en direcciones opuestas. Es necesario utilizar ambos tipos de apalancamiento operativo para planificar el resultado financiero de las ventas en tales condiciones.

¿Cómo hacer esto?

Si realiza el cálculo sin utilizar el apalancamiento operativo, entonces su formalización se ve así (usamos la notación anterior):

P = V b(1+ yo) (1 +En) - P r(1 +En) -Ps-(V b - P r - P s) = V b I c (1 + I n) + I n (V b - P r). (3)

La fórmula (3) le permite calcular, sin utilizar indicadores de apalancamiento operativo, el monto del aumento (disminución) de las ganancias en el período de planificación en comparación con el período base. También le permite nombrar factores que aumentan o disminuyen el crecimiento de las ganancias. Pero el uso de medidas de apalancamiento operativo proporciona mayor claridad a la hora de identificar y gestionar estos factores. Si, con base en la fórmula (3), calculamos la tasa de cambio en las ganancias de las ventas en el período de planificación en comparación con el período base, entonces la fórmula tomará siguiente vista:

Así, con base en las fórmulas (1) y (2), obtenemos

Dado que hasta ahora hemos tomado ambos índices en fracciones de uno, la tasa de disminución de la ganancia como porcentaje se puede determinar con base en la fórmula (5):

PAG / PAG segundo × 100 = [ Lc Itz(1 + En) + Entrar] × 100. (5)

La fórmula (4) o (5) permite resolver los siguientes problemas en el proceso de planificación del resultado financiero de las ventas:

- Cálculo de la tasa y dirección de cambio en los resultados financieros de las ventas.

- Cambio objetivo en el resultado financiero planificado de las ventas ajustando cada índice dentro de los límites de las posibilidades prácticas disponibles.

- Determinar el nivel requerido de uno de los índices, si se conoce el otro y se ha especificado la cantidad de beneficio planificado de las ventas requerida por la empresa.

- Determinar el nivel de índices que proporcionan un volumen de ventas crítico, es decir beneficio cero en el período de planificación.

Veamos ejemplos de cómo resolver cada uno de estos problemas.

1. Cálculo de la tasa y dirección de cambio en el resultado financiero de las ventas.

Ejemplo 5.

Datos iniciales:

Apalancamiento operativo del precio ( l c) es igual a 8 veces.

Apalancamiento operativo natural ( ln) es igual a 5 veces.

Los precios se reducen en un 5%, es decir. yc= -0,05.

El volumen de ventas natural aumenta un 7%, es decir. En= 0,07.

PAG / PAG b × 100 = × 100 = (-0,428 + 0,35) × 100 = ––7,8%.

En consecuencia, para una situación planificada determinada, el beneficio por ventas disminuirá un 7,8% en comparación con el período base. Con este método de calcular la tasa de cambio en el resultado financiero de las ventas, los datos subyacentes no importan, sino que sólo son importantes los niveles de ambos tipos de apalancamiento operativo.

Comprobemos el resultado obtenido mediante la fórmula (5) utilizando el método de cálculo directo.

Empresa A, datos básicos (miles de rublos):

Ingresos por ventas: 12.000

Costos variables - 4500

Costos fijos - 6000

Beneficio - 1500

l c= 8 veces, ln= 5 veces, es decir Se cumplen las condiciones aceptadas en el cálculo mediante la fórmula.

El beneficio del período de planificación será:

12.000 × 0,95 × 1,07 - 4500 × 1,07 - 6000 = 1383 mil rublos.

tasa de cambio en la ganancia: ((1383 - 1500) / 1500) × 100 = -7,8%.

El resultado del cálculo directo coincidió con el resultado del cálculo mediante la fórmula (5).

Ejemplo 6.

Datos iniciales:

l c= 8 veces; ln= -5 veces (es decir, las ventas no son rentables en el período base);

yc = 0,05; En = -0,03.

El cambio en el resultado financiero en el período de planificación es igual a:

[-8 × 0,05 × 0,97 + (–5) (-0,03)] × 100 = (-0,388 + 0,15) × 100 = -23,8%.

En este caso, un signo negativo significa una reducción de la pérdida del 23,8%.

Verificación de conteo directo:

12.000 × 1,05 × 0,97 - 4500 × 0,97 - 9000 = -1143 mil rublos;

(-1143 - (-1500)) / (- 1500) × 100 = -23,8%.

Así, la cuenta de verificación confirma la posibilidad de aplicar la fórmula (5), por lo que no es necesario continuar la verificación en cálculos posteriores.

2. Cambio objetivo en el resultado financiero planificado de las ventas ajustando cada índice dentro de los límites de las posibilidades prácticas disponibles.

Ejemplo 7 .

l c= 10 veces; ln= 5 veces. En el período de planificación, se supone que el volumen físico de ventas puede aumentar un 5% con una reducción de precio del 7%. Usando la fórmula (5) encontramos el cambio porcentual en las ganancias de las ventas (las ventas son rentables en el período base):

PAG / PAG segundo × 100 = × 100 = -48,5%.

La empresa no puede reducir sus beneficios por ventas en no más del 20%. Si mantenemos el índice de volumen de ventas natural, entonces el índice de precios debería ser menor de lo esperado. Aceptemos un índice de precios que asegure una disminución de los beneficios no superior al 20%, por ejemplo incógnita. Entonces:

× 100 = -20%;

incógnita = -4,286%.

Por lo tanto, para obtener el beneficio planificado de las ventas no inferior a la cantidad requerida por la empresa, los precios no deben disminuir en un 7%, sino en no más del 4,3% (redondeado).

Supongamos ahora que el índice de precios no se puede cambiar, sino que sólo se puede ajustar el índice de volumen de ventas natural, que se toma como incógnita. La ecuación se verá así:

× 100 = -20%.

incógnita= 11,63%.

Con una reducción de precio del 7%, el volumen físico de ventas debe aumentar casi un 12% para garantizar un beneficio de las ventas no inferior al monto aceptable para la empresa. Si el nivel de los índices calculados es realista en términos de demanda de los productos de la empresa, se puede garantizar el beneficio necesario.

3. Determinar el nivel requerido de uno de los índices, si se conoce el otro y se ha especificado la cantidad de beneficio planificado de las ventas requerida por la empresa. Esta tarea es similar en contenido a la anterior, pero tiene sus propias características. Para una determinada cantidad (y, por tanto, un determinado aumento) de beneficio, los índices son interdependientes. yc De la fórmula (4) determinamos En :

Y

l c Ejemplo 8. ln= 10 veces; PAG / PAG= 5 veces;

b = 0,15, o 15%. En = 0,1.

Se sabe que yc Usando la fórmula (6) determinamos

yc, proporcionando un aumento del 15% en las ganancias:

= (0,15 - 5 × 0,1): = -0,0318 = -3,18%.

Esto significa que con un aumento del volumen de ventas físicas del 10%, los precios no pueden disminuir más del 3,18%; Una mayor reducción de precios no permitirá un aumento del 15% en las ganancias. .

Ejemplo 9 yc Con los mismos niveles de apalancamiento operativo que en el ejemplo 8, la empresa en el período de planificación debe garantizar una ganancia de ventas igual a la base.

En = : = 0,25 = 25%.

Al mismo tiempo, se espera que los precios bajen un 10%, es decir,

= –0,1. ¿Cuál debería ser el índice de volumen de ventas real? Lo calculamos usando la fórmula (7): .

Si el volumen de ventas natural aumenta menos del 25%, el beneficio de ventas planificado será menor que el base. l c Ejemplo 10 ln En el período base, las ventas no son rentables. En= -10 veces;

= -5 veces. Es necesario reducir el monto de las pérdidas por ventas en el período de planificación en un 50%, es decir, = -0,5. El volumen de ventas natural según el plan aumenta un 15%, es decir

yc= 0,15. ¿Qué índice de precios proporcionará la condición dada?

Usando la fórmula (6) calculamos:

4. Determinar el nivel de índices que proporcionan un volumen de ventas crítico, es decir. beneficio cero en el período de planificación.

Independientemente de si las ventas fueron rentables o no en el período base, el volumen de ventas crítico significa que en todas las fórmulas utilizadas = -1 o -100%. Por tanto, los índices para el cálculo del volumen crítico de ventas se determinan con base en las fórmulas (6) y (7), pero con modificaciones:

Y tsk = (-1 - l n i n) : l c(1 + En); (8)

Y NK= (-1 - L c I c) : (L c I c + L norte), (9)

Dónde Y tsk- índice de precios que proporciona un volumen de ventas crítico para un determinado En;

Y NK- índice de volumen de ventas natural, proporcionando un punto crítico

volumen, en un determinado yc.

Ejemplo 11.

l c Ejemplo 8. ln= 5 veces. En consecuencia, las ventas fueron rentables en el período base. Estimado para el período de planificación. yc= -0,03 = 3%. Calculemos usando la fórmula (9) Y NK:

Y NK = [-1 - 10 (-0,03)] : = -0,149 = -14,9%.

Esto significa que una reducción de precio del 3% y al mismo tiempo una reducción del volumen físico de ventas en un 14,9% garantizará cero beneficios de las ventas en el período de planificación.

Cuenta de cheques.

Demos ejemplos de cálculos del beneficio de ventas planificado.

Ingresos por ventas - 1000

Costos variables - 500

Costos fijos - 400

Beneficio de las ventas - 100

De este modo, l c= 10 veces, ln= 5 veces, como es habitual en las condiciones de cálculo según la fórmula (9).

1000 × 0,97 × 0,851 - 500 × 0,851 - 400 = 0.

Ejemplo 12.

l c Ejemplo 8. ln= 5%. En el periodo de planificación En= -0,03 = -3%. Calculemos usando la fórmula (8) Y tsk:

Y tsk= [-1 - 5 × (-0,03)] : = -0,0876 = -8,76%.

Con una disminución del volumen de ventas naturales del 3% y una disminución de los precios del 8,76%, las ventas planificadas tendrán rentabilidad cero.

El propio lector puede realizar una cuenta corriente basándose en los indicadores básicos en este y en todos los casos anteriores en los que no se hizo.

Está claro que si los precios o el volumen físico de ventas disminuyen en mayor medida de lo calculado en los ejemplos 11 y 12, las ventas en el período de planificación no serán rentables.

Ejemplo 13.

l c= -8 veces; ln= -3 veces. En consecuencia, las ventas no son rentables en el período base. Durante el período de planificación, se espera que los precios disminuyan un 3%, es decir. yc= -0,03 = -3%. Usando la fórmula (9) encontramos Y NK:

Y NK= [-1 - (-8) × (-0,03)] : [-8 × (-0,03) - 3] = 0,449 = 44,9%.

Para que una empresa con datos tan básicos garantice el equilibrio de ventas cuando los precios bajen durante el período de planificación, el volumen físico de ventas tendrá que aumentar casi 1,5 veces. En la mayoría de los casos, la posibilidad de un crecimiento tan significativo es poco probable, por lo que lo más probable es que no sea posible eliminar las ventas no rentables.

Ejemplo 14.

ln= -8 veces; l c= -3 veces. Durante el período de planificación, se espera un aumento en el volumen de ventas físicas del 3%, es decir. En= 0,03. ¿Qué índice de precios puede proporcionar un volumen de ventas crítico en estas condiciones? Usemos la fórmula (8):

Y tsk= [-1 - (-3) × 0,03] : -8 (1 + 0,03) = 0,110 = 11%.

Un aumento del 11% en los precios combinado con un aumento del 3% en el volumen de ventas físicas permitirá eliminar la pérdida. Un valor más bajo de uno de los índices manteniendo el nivel del otro dará lugar a ventas no rentables durante el período de planificación.

Así, el uso del apalancamiento operativo para planificar el resultado financiero de las ventas permite no solo determinar el cambio en la ganancia en el período de planificación en comparación con su valor en el período base, sino también evaluar los factores que influyen en este cambio. Una determinada combinación de dinámica de precios y volumen natural de ventas proporciona la cantidad de beneficio de las ventas requerida por la empresa. Conociendo esta combinación, la empresa, dentro de los límites de las capacidades disponibles, es capaz de maniobrar los índices de precios y el volumen de ventas físicas, acercando las condiciones de demanda de productos a las deseadas.

El apalancamiento operativo es una herramienta que le permite responder rápidamente a la dinámica de la demanda y tomar decisiones relacionadas con cambios en el resultado financiero de las ventas.

Introducción………………………………………………………………………………...4

1 Fundamentos teóricos apalancamiento operativo y financiero……………….5

1.1 Producción y riesgo financiero, relación apalancamiento-riesgo…………..5

1.2 El concepto de apalancamiento operativo, métodos para su evaluación…………...…………7

1.3 La esencia y los métodos para medir el apalancamiento financiero…………….……….11

2 Evaluación del apalancamiento operativo y financiero de una empresa (usando el ejemplo de OJSC Primorsky Confectioner).…………………………..…………………….…………17

2.1 Breve descripción empresas…………..…………..………………...17

2.2 Cálculo de los principales indicadores del análisis operativo...................................21

2.3 Evaluación del apalancamiento financiero de la empresa……...……………………...……31

3 Medidas para mejorar el desempeño financiero y económico de la empresa (usando el ejemplo de OJSC Primorsky Confectioner)………………………………………….....35

4 Conclusión…………………………………………………………………………………….39

5 Referencias……………………………………………………………………………………41

INTRODUCCIÓN

Creación y operación de cualquier organización comercial realizado con el fin de obtener beneficios, que es el principal fuerza motriz economía de mercado. Garantiza los intereses del Estado, los propietarios y el personal de la empresa.

Relevancia del tema. determinado por el hecho de que una gestión competente y eficaz de la formación del resultado financiero final implica la construcción en la empresa de sistemas organizativos y metodológicos adecuados para asegurar esta gestión, el conocimiento de los mecanismos básicos de generación de beneficios, el uso métodos modernos su análisis y planificación. Uno de los principales mecanismos para lograr esta tarea es el apalancamiento financiero y operativo. Objetivo trabajo del curso – estudiar el mecanismo de apalancamiento operativo y financiero de una empresa (usando el ejemplo de OJSC Primorsky Confectioner).

Para lograr este objetivo, es necesario resolver secuencialmente las siguientes tareas:

Métodos de estudio para evaluar la producción y el apalancamiento financiero;

Evaluar el nivel de apalancamiento financiero y productivo de la empresa, identificar el papel de estos indicadores en la generación de resultados financieros (usando el ejemplo de OJSC Primorsky Confectioner);

Proponer medidas para mejorar la eficiencia de una empresa mediante la gestión del nivel de apalancamiento operativo y financiero (usando el ejemplo de OJSC Primorsky Confectioner).

Objeto investigación - abierta sociedad anónima"Pastelero de Primorsky"

Sujeto Se investiga el apalancamiento operativo y financiero, la estructura de costos y de capital de OJSC Primorsky Confectioner.

1 BASE TEÓRICA DEL APALANCAMIENTO OPERATIVO Y FINANCIERO

1.1 Riesgo productivo y financiero, relación apalancamiento-riesgo

Las actividades actuales de cualquier empresa están asociadas a riesgos, en particular productivos y financieros, que deben tenerse en cuenta según la posición desde la que se caracteriza la empresa. Como es fácil de ver en el balance, esta característica se puede realizar ya sea desde la posición de los activos que posee y administra la empresa, o desde la posición de las fuentes de fondos. En el primer caso surge el concepto de riesgo de producción, en el segundo, el riesgo financiero.

La evaluación cuantitativa del riesgo y los factores que lo determinaron se realiza sobre la base de un análisis de la variabilidad de los beneficios. En términos financieros, la relación entre el beneficio y la valoración de los costos de los activos o fondos incurridos para obtener este beneficio se caracteriza por el indicador “apalancamiento”. En su sentido literal, apalancamiento significa “...la acción de una pequeña fuerza (palanca), con la ayuda de la cual se pueden mover objetos bastante pesados. Cuando se aplica a la economía, se interpreta como un factor determinado, cuyo pequeño cambio puede conducir a un cambio significativo en una serie de indicadores de desempeño”.

El principal indicador que caracteriza la actividad de una empresa es el beneficio, que depende de muchos factores, por lo que son posibles varias descomposiciones factoriales de sus cambios. En particular, se puede representar “... como la diferencia entre ingresos y gastos de dos tipos principales: de naturaleza productiva y de naturaleza financiera. No son intercambiables, sin embargo, se puede controlar el monto y participación de cada uno de estos tipos de gastos”.

"Industrial riesgo- este es un riesgo causado volumen y estructura del capital fijo y de trabajo, en el que la empresa ha decidido invertir su capital."

Los principales elementos del costo del producto son los costos variables y fijos, y la relación entre ellos puede ser diferente y está determinada por la política técnica y tecnológica elegida por la empresa.

Un aumento de las inversiones en activos fijos implica un aumento de los costos fijos, incluidos capital de explotación crecimiento de las variables. Gestionando el importe de estos gastos se puede influir significativamente en el importe de los beneficios. Esta influencia se caracteriza categoría de producción, o operacional ,aprovechar, cuyo nivel determina la cantidad de riesgo de producción asociado con la empresa. “El riesgo se manifiesta en el hecho de que una empresa con un alto apalancamiento operativo, es decir Una empresa con una proporción significativa de costos fijos en la estructura de costos enfrenta mayores fluctuaciones en las ganancias que una empresa con bajo apalancamiento”.

El riesgo causado por la estructura de las fuentes de financiamiento se llama financiero . En este caso estamos hablando de sobre la proporción de fondos prestados y de capital. Esta relación se caracteriza por la categoría. apalancamiento financiero. Cuanto mayor sea, mayor será el nivel de apalancamiento financiero. El uso de fondos prestados está asociado con ciertos costos, a veces significativos, para una organización comercial. Aumentan a medida que aumenta la participación del capital prestado en la estructura general de las fuentes de financiación y reducen la ganancia imponible. Recaudar fondos prestados es más barato que recaudar los propios, pero a diferencia de los dividendos, cuyo pago los propietarios pueden esperar, los intereses sobre el capital prestado deben pagarse en cualquier caso, independientemente del resultado financiero final de la empresa. Es necesario asegurarse de que el beneficio recibido sea suficiente para pagar los intereses.

Entonces, el riesgo de una empresa se caracteriza por dos lados: activos y pasivos. La estructura de activos determina el nivel de apalancamiento operativo, la estructura de pasivos afecta el nivel de apalancamiento financiero. El uso de estos mecanismos permite gestionar de forma más eficaz los recursos financieros de la empresa.

1.2 El concepto de apalancamiento operativo, métodos para su evaluación.

El apalancamiento operativo o apalancamiento de producción es un mecanismo para gestionar las ganancias de una empresa, basado en la optimización de la relación entre costos fijos y variables. Con su ayuda, es posible predecir cambios en las ganancias de una empresa en función de los cambios en el volumen de ventas, así como determinar el punto de equilibrio. La división de los costos empresariales en fijos y variables se realiza mediante el enfoque marginal. cuanto más alto peso específico costos fijos en cantidad total gastos de la empresa, más cambia la cantidad de ganancias en relación con la tasa de cambio en los ingresos de la empresa. El apalancamiento operativo es una herramienta para determinar y analizar esta relación.

Kovalev V.V. da siguiente definición este concepto: “El apalancamiento de la producción es la capacidad de influir en los ingresos brutos cambiando la estructura de costos y el volumen de producción”.

Según Kreinina M.M. El apalancamiento operativo es "... un indicador de la relación entre los ingresos por ventas y las ganancias por ventas, que caracteriza el grado de riesgo de una empresa cuando los ingresos por ventas disminuyen".

Stoyanova E.S. define el concepto de apalancamiento de producción de la siguiente manera: "La acción del apalancamiento operativo (de producción, económico) se manifiesta en el hecho de que cualquier cambio en los ingresos por ventas siempre genera un cambio más fuerte en las ganancias".

El apalancamiento operativo caracteriza la relación entre el volumen de ventas, las ganancias antes de intereses e impuestos y los gastos de producción. El análisis de estas relaciones consiste en cuantificar el nivel de apalancamiento. Se expresa a través de análisis operativos encaminados a encontrar las combinaciones más rentables entre costos variables por unidad, costos fijos, precio y volumen de ventas. Este análisis se basa en dividir los costos en fijos, variables y mixtos.

“Existen tres métodos de diferenciación de costos:

Método de puntos máximos y mínimos;

Gráfico;

Método de mínimos cuadrados".

Analicemos el apalancamiento operativo de una empresa y su impacto en la producción y las actividades económicas, consideremos las fórmulas para calcular el precio y el apalancamiento natural y usemos un ejemplo para evaluar su evaluación.

Apalancamiento operativo. Definición

Apalancamiento operativo (apalancamiento operativo, apalancamiento de producción) – muestra el exceso de la tasa de crecimiento de los beneficios de las ventas sobre la tasa de crecimiento de los ingresos de la empresa. El objetivo de cualquier empresa es aumentar los beneficios de las ventas y, en consecuencia, el beneficio neto, que puede utilizarse para aumentar la productividad de la empresa y aumentar su eficiencia financiera (valor). El uso del apalancamiento operativo le permite gestionar las ganancias futuras de las ventas de una empresa mediante la planificación de ingresos futuros. Los principales factores que influyen en el volumen de ingresos son: precio del producto, costos variables y fijos. Por tanto, el objetivo de la gestión es optimizar los costes fijos y variables, regular las políticas de precios para incrementar los beneficios de ventas.

Fórmula para calcular el precio y el apalancamiento operativo natural.

|

Fórmula para calcular el precio del apalancamiento operativo. |

Fórmula para calcular el apalancamiento operativo natural |

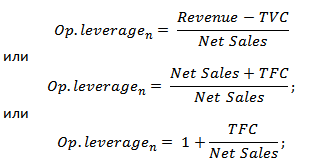

donde: op. apalancamiento p – apalancamiento operativo de precio; Ingresos – ingresos por ventas; Ventas netas – beneficio de las ventas (beneficio operativo); TVC (Total Variable Costos)

– costos variables totales; (Total Fijado Costos) donde: op. apalancamiento p – apalancamiento operativo de precio; Ingresos – ingresos por ventas; Ventas netas – beneficio de las ventas (beneficio operativo); TVC (Total Variable Costos)

– costos variables totales; (Total Fijado Costos)

|

donde: op. apalancamiento n – apalancamiento operativo natural; Ingresos – ingresos por ventas; Ventas netas – beneficio de las ventas (beneficio operativo); TFC (Total Fijado Costos) – costos fijos totales. |

¿Qué muestra el apalancamiento operativo?

Apalancamiento operativo de precios refleja el riesgo de precio, es decir, el impacto de los cambios de precios en la cantidad de ganancias de las ventas. muestra el riesgo de producción, es decir, la variabilidad de las ganancias por ventas dependiendo de los volúmenes de producción.

Los valores elevados de apalancamiento operativo reflejan un exceso significativo de ingresos sobre las ganancias por ventas e indican un aumento de los costos fijos y variables. Los aumentos de costos pueden ocurrir como resultado de:

- Modernización de instalaciones existentes, ampliación de áreas de producción, aumento de personal de producción, introducción de innovaciones y nuevas tecnologías.

- Disminución de los precios de venta de los productos, aumento ineficaz de los costes salariales del personal poco cualificado, aumento del número de defectos, disminución de la eficiencia de la línea de producción, etc. Esto da como resultado una incapacidad para proporcionar el volumen de ventas requerido y, en última instancia, reduce el margen de solidez financiera.

En otras palabras, cualquier costo en una empresa puede ser efectivo, aumentando el potencial productivo, científico y tecnológico de la empresa, o, por el contrario, inhibir el desarrollo.

Apalancamiento operativo. ¿Cómo afecta la productividad a las ganancias?

Efecto de apalancamiento operativo

Efecto operativo (producción) El apalancamiento es que los cambios en los ingresos de una empresa tienen un impacto más fuerte en las ganancias por ventas.

Como podemos ver en la tabla anterior, los principales factores que influyen en el tamaño del apalancamiento operativo son los costos fijos y variables y las ganancias por ventas. Echemos un vistazo más de cerca a estos factores de apalancamiento.

Costos fijos- costos que no dependen del volumen de producción y venta de bienes, en la práctica, estos incluyen: alquiler del espacio de producción, salarios personal directivo, intereses sobre préstamos, deducciones por el impuesto social unificado, depreciaciones, impuestos prediales, etc.

Costos variables - costos que varían dependiendo del volumen de producción y venta de bienes, estos incluyen costos de: materiales, componentes, materias primas, combustible, etc.

Beneficio de las ventas Depende, en primer lugar, del volumen de ventas y de la política de precios de la empresa.

Apalancamiento operativo de la empresa y riesgos financieros

El apalancamiento operativo está directamente relacionado con el margen de solidez financiera de la empresa a través del ratio:

op. Apalancamiento – apalancamiento operativo;

ZPF – margen de solidez financiera.

Con el crecimiento del apalancamiento operativo, el margen de solidez financiera de la empresa disminuye, lo que la acerca al umbral de rentabilidad y la incapacidad de asegurar un desarrollo financiero sostenible. Por lo tanto, una empresa necesita monitorear constantemente sus riesgos de producción y su impacto en los financieros.

Veamos un ejemplo de cálculo del apalancamiento operativo en Excel. Para hacer esto, necesita conocer los siguientes parámetros: ingresos, ganancias por ventas, costos fijos y variables. Como resultado, la fórmula para calcular el precio y el apalancamiento operativo natural será la siguiente:

Apalancamiento operativo de precios=B4/B5

Apalancamiento operativo natural=(B6+B5)/B5

Ejemplo de cálculo de apalancamiento operativo en Excel

Con base en la palanca de precios, es posible evaluar el impacto de la política de precios de la empresa en la cantidad de ganancias por ventas, por lo que si el precio de los productos aumenta en un 2%, las ganancias por ventas aumentarán en un 10%. Y con un aumento de los volúmenes de producción del 2%, el beneficio por ventas aumentará un 3,5%. Lo contrario es similar: a medida que los precios y los volúmenes disminuyen, el valor resultante de las ganancias de las ventas disminuirá de acuerdo con el apalancamiento.

Reanudar

En este artículo, examinamos la palanca operativa (de producción), que nos permite evaluar las ganancias por ventas en función de la política de precios y producción de la empresa. Los valores de apalancamiento elevados aumentan el riesgo de una fuerte reducción de las ganancias de la empresa en caso de condiciones desfavorables. situación económica, que en última instancia puede acercar a la empresa al punto de equilibrio, cuando las ganancias son iguales a las pérdidas.

El análisis de diversos indicadores financieros y económicos es el componente más importante del proceso de gestión. actividad empresarial. Sólo conociendo los números puede un empresario o gerente participar plenamente en actividades de gestión y tomar decisiones racionales. Es simplemente imposible analizar en un artículo todos los coeficientes que caracterizan las actividades de una empresa. Hoy veremos solo un indicador muy importante: apalancamiento operativo. Es decir, intentaremos entender qué es, cómo calcularlo y, lo más importante, por qué.

¿Qué es el apalancamiento financiero y operativo?

La comprensión más completa de lo que es. apalancamiento operativo Sólo puede surgir en el caso de un estudio integral de otros coeficientes para analizar las actividades económicas y financieras de una empresa. Pero aquí observamos que este indicador es uno de los principales mecanismos para gestionar los parámetros de rentabilidad (principalmente ganancias) de una empresa. El principio clave que subyace a la formación de este indicador es la optimización de la relación entre los costos fijos y variables de la empresa.

La última observación se debe al hecho de que los costos variables y fijos, o más precisamente, su relación, tienen un impacto directo en la dinámica de los ingresos (ingresos y ganancias). Por ejemplo, en otros artículos de nuestro sitio web puede leer sobre cómo el monto de los costos fijos cambia como parte del costo dependiendo de los cambios en el volumen de producción de bienes y servicios; o sobre qué características tienen los costos variables de una empresa.

Por lo tanto, cuando los ingresos aumentan como resultado de un aumento en los volúmenes de producción y el monto de los costos fijos permanece sin cambios, se produce, de hecho, un aumento automático en las ganancias de la empresa debido a tal "estiramiento" de los costos fijos durante todo el período. aumento del volumen de producción.

¿Qué caracteriza el apalancamiento operativo?

De lo anterior se deduce que apalancamiento operativo es la característica principal para determinar la dinámica óptima de las ganancias de una empresa en función del volumen de producción y ventas de productos. Apalancamiento operativo está indisolublemente ligado a un parámetro del análisis de inversiones como el punto de equilibrio.

El análisis de la relación entre los costos variables y fijos ayuda a planificar la dinámica de los cambios en las ganancias y los ingresos de una empresa. En otras palabras, apalancamiento operativo le permite analizar la relación entre los cambios en el volumen de producción y las ganancias de la empresa obtenidas durante la venta de productos manufacturados.

Por ejemplo, utilizando el apalancamiento operativo, se puede rastrear la siguiente relación: a medida que aumentan los ingresos, más rápido crecimiento beneficio, que depende de la relación entre los costos directos y generales. Si la participación de los costos fijos en la estructura de costos es relativamente pequeña, entonces la tasa de crecimiento de las ganancias en relación con la tasa de crecimiento de los ingresos será mayor.

La determinación del apalancamiento operativo, al igual que otros parámetros del análisis de inversiones, es el eje central a la hora de elaborar un plan de negocio para cualquier proyecto. Es necesario no sólo calcular estos parámetros, sino también hacerlo en el marco de un modelo financiero único y luego integrarlo en estructura general plan de negocios. Por lo tanto, si planea diseñar usted mismo una futura empresa, le recomendamos que descargue la muestra de todos modos. plan de negocios listo para usar para una empresa similar a la suya, que se convertirá en una especie de guía en este difícil proceso.

Fórmula para calcular el apalancamiento operativo (en términos monetarios)

Como ocurre con muchos otros parámetros, existen dos opciones para calcular el apalancamiento operativo: en términos monetarios y en términos físicos. Primero, veamos cómo calcular el apalancamiento operativo en términos monetarios. La fórmula en este caso se verá así:

Apalancamiento operativo = Ingresos/Beneficios.

Es importante señalar que la cantidad de ingresos y ganancias en este caso asume solo los ingresos recibidos durante la venta (venta) de bienes o servicios. Otra nota es que vale la pena recordar que los ingresos son la suma de parámetros tales como el monto de la ganancia (margen comercial), los costos fijos y variables. A partir de aquí es posible realizar análisis marginales (relacionados con costos fijos y variables) para determinar la estructura de costos óptima, el punto de equilibrio, planificar cambios en las ganancias, etc.

Teniendo en cuenta lo anterior, podemos modificar la fórmula apalancamiento operativo como sigue:

Apalancamiento operativo = (Beneficio + Costos fijos + Costos variables) / Beneficio = 1 + Costos fijos / Beneficio + Costos variables / Beneficio.

Fórmula para calcular el apalancamiento operativo (en términos físicos)

Fórmula para el cálculo apalancamiento operativo En términos físicos, a veces también se le llama apalancamiento de producción. Este indicador se calcula de la siguiente manera:

Apalancamiento operativo = (Ingresos - Costos variables) / Beneficio

Apalancamiento operativo = (Beneficio + Costos fijos)/Beneficio = 1 + Costos fijos/Beneficio. El número resultante es un coeficiente en términos absolutos, que muestra la relación entre el ingreso marginal y la cantidad de ganancia por la venta de bienes o servicios.

Para comprobar si has permitido errores graves, puedes tener en cuenta que el valor apalancamiento operativo y siempre será mayor que uno. Esto se explica por el hecho de que el monto del ingreso marginal incluye no solo el monto de la ganancia, sino también el monto de los costos fijos.

¿Cómo se utiliza el apalancamiento operativo para planificar las actividades de una empresa?

Por supuesto, la planificación empresarial no se limita únicamente al cálculo de los parámetros de inversión. Será necesario evaluar la situación socioeconómica general y ventajas competitivas un producto o servicio, y desarrollar un programa de marketing para promocionarlo, y una serie de otras secciones. Pero determinar el apalancamiento operativo y el punto de equilibrio es el eslabón central que permitirá determinar, incluso antes del inicio de la producción, si el proyecto es viable en principio.

- En primer lugar, apalancamiento operativo le permite determinar el punto crítico (volumen) de producción y, en base a esto, tomar decisiones sobre la conveniencia de realizar otras actividades;

- En segundo lugar, el apalancamiento ayuda a calcular el resultado financiero de la organización en su conjunto, así como por tipo de producto, trabajo o servicio con base en el esquema costo-volumen-beneficio;

- En tercer lugar, cuando tomamos la decisión de ampliar la producción, introducir nuevos productos, etc. es necesario comprender cuánto aumentarán los ingresos de la empresa durante dicha modernización. Una vez más, no podemos prescindir de una definición. apalancamiento operativo.

- En cuarto lugar, el apalancamiento operativo es la base para determinar el umbral de rentabilidad al elaborar programas de producción y fijar precios de bienes, trabajos o servicios.

- Y, finalmente, el apalancamiento de la producción caracteriza la relación entre parámetros tan importantes como la estructura de costos, el volumen de producción y ventas de bienes y servicios y las ganancias empresariales. Este parámetro también muestra el cambio en las ganancias dependiendo de los cambios en los volúmenes de ventas.

Conclusiones: el impacto del apalancamiento operativo en la eficiencia de los procesos de negocio

Así queda claro que apalancamiento operativo es uno de los principales parámetros que caracterizan la eficiencia de una empresa. Después de todo, parámetros como “Ingresos”, “Beneficios”, “Costos”, “Costos fijos”, “Costos variables”, “Punto de equilibrio”, etc. son de suma importancia para seguir la dinámica del desarrollo empresarial. A apalancamiento operativo a su vez, se convierte en el mismo indicador que, en un grado u otro, une todas estas cantidades. Por lo tanto, es importante determinar el valor apalancamiento operativo todavía en la etapa de planificación de la futura empresa.

Para ahorrarle tiempo y esfuerzo, le recomendamos que descargue con anticipación una muestra de un plan de negocios ya preparado para una empresa que opere en la misma industria. La estructura clara de este documento, así como el formato ya preparado. modelo financiero le permitirá tener en cuenta todos los aspectos necesarios de la planificación empresarial y calcular automáticamente la mayoría de los indicadores financieros. Si dudas de que podrás desarrollar de forma independiente un plan de negocio para tu proyecto, te aconsejamos que contactes con profesionales que se ocuparán de la planificación de negocio llave en mano y teniendo en cuenta todos características individuales tu negocio.

Página 1

El apalancamiento operativo, si bien ayuda a aumentar las ganancias, aumenta simultáneamente los riesgos: inestabilidad de las ganancias y mayor rentabilidad crítica.

Los administradores utilizan el apalancamiento operativo para equilibrar varios tipos costos y aumentar los ingresos en consecuencia.

El apalancamiento operativo permite aumentar las ganancias cuando cambia la proporción de costos variables y fijos. Aumento del apalancamiento operativo, es decir Un aumento en la proporción de costos fijos conduce a un aumento en las ganancias.

El apalancamiento operativo permite aumentar las ganancias cuando cambia la proporción de costos fijos y variables.

El apalancamiento operativo puede aumentar las ganancias. Sin embargo, para obtener beneficios, la empresa debe aceptar ciertos riesgos, a saber, la inestabilidad de las ganancias y una mayor rentabilidad crítica.

El apalancamiento operativo se caracteriza por la relación entre los gastos fijos y variables en su monto total. Si la proporción de gastos fijos es grande, se dice que la empresa tiene alto nivel apalancamiento operativo. Entonces, la variabilidad de las ganancias por ventas debido a cambios en el apalancamiento operativo cuantifica el riesgo de producción.

El efecto del apalancamiento operativo es estable sólo en el corto plazo. Esto se debe al hecho de que los costos operativos, clasificados como costos fijos, permanecen sin cambios solo por un corto período de tiempo. Tan pronto como, en el proceso de aumentar el volumen de ventas de productos, se produzca otro salto en el monto de los costos operativos fijos, la empresa debe superar nuevo punto alcanzar el punto de equilibrio o adaptar sus actividades operativas a él. En otras palabras, después de tal salto, que provoca un cambio en el ratio de apalancamiento operativo, su efecto no existe: lo nuevo se manifiesta en nuevas condiciones comerciales.

El mecanismo de apalancamiento operativo también tiene la dirección opuesta: con cualquier disminución en el volumen de ventas de productos, el monto del beneficio operativo bruto disminuirá aún más. Además, las proporciones de dicha disminución dependen del valor del beneficio operativo. ratio de apalancamiento: cuanto mayor sea este valor, más rápido disminuirá la cantidad de beneficio operativo bruto en relación con la tasa de disminución de las ventas de productos. De manera similar, a medida que se acerca al punto de equilibrio en la dirección opuesta, aumentará el efecto negativo de la tasa de disminución de las ganancias en relación con la tasa de disminución de las ventas del producto. La proporcionalidad de la disminución o aumento del efecto del apalancamiento operativo con un valor constante de su coeficiente nos permite concluir que el ratio de apalancamiento operativo es una herramienta que iguala el ratio entre el nivel de rentabilidad y el nivel de riesgo en el proceso de realización de actividades operativas.

El efecto del apalancamiento operativo es estable sólo en el corto plazo. Esto se debe al hecho de que los costos operativos, clasificados como costos fijos, permanecen sin cambios solo por un corto período de tiempo. Tan pronto como, en el proceso de aumentar el volumen de ventas de productos, se produce otro salto en el monto de los costos operativos fijos, la empresa necesita superar el nuevo punto de equilibrio o adaptar sus actividades operativas a él. En otras palabras, después de tal salto, que provoca un cambio en el ratio de apalancamiento operativo, su efecto se manifiesta de una manera nueva en nuevas condiciones comerciales.

El nivel de apalancamiento operativo, calculado como la relación entre los costos semifijos y los costos totales, es dos veces mayor en la empresa B que en la empresa A.

El mecanismo de apalancamiento operativo también tiene la dirección opuesta: con cualquier disminución en el volumen de ventas de productos, el tamaño del beneficio operativo bruto disminuirá aún más.

El apalancamiento operativo se puede gestionar influyendo en los costos operativos tanto fijos como variables.

El apalancamiento productivo o operativo se caracteriza por la relación entre los ingresos por ventas y las ganancias por ventas. Existe una relación multifacética entre estos indicadores. Un aumento de los ingresos puede ir acompañado tanto de un aumento como de una disminución de los beneficios. El estudio de los factores que influyen en el aumento de las ganancias a partir de las condiciones de generación de ingresos se relaciona con el campo de aplicación del apalancamiento industrial.

¿Qué es el apalancamiento operativo y qué lo caracteriza?

Impacto positivo El apalancamiento operativo comienza a aparecer solo después de que la empresa ha superado el punto de equilibrio de sus actividades operativas. Esto se debe al hecho de que la empresa está obligada a reembolsar sus costos operativos fijos independientemente del volumen específico de ventas de productos, por lo tanto, cuanto mayor sea el monto de los costos fijos y el índice de apalancamiento operativo, más tarde, en igualdad de condiciones, alcanzará el punto de equilibrio de sus actividades.