Вход

ВходЗначение налоговых рисков в экономическом развитии. Методы управления налоговыми рисками: как компании снизить вероятность финансовых и имиджевых потерь Налоговым рискам относятся

Налоговые риски при ведении бизнеса чреваты пристальным вниманием со стороны налоговых органов, обязанных контролировать достоверность данных для формирования баз, от которых начисляются налоги. Высокий уровень подобных рисков служит основанием для назначения выездной проверки налогоплательщика. Что же относится к числу налоговых рисков и можно ли ими управлять — об этом в нашей статье.

Налоговые риски по НДС в 2018 году

В оценке налоговых рисков по НДС в 2018 году следует ориентироваться на величину доли вычетов, устанавливаемую:

- директивно как не превышающую 89% за год в целом (п. 3 приложения № 2 к приказу ФНС России № ММ-3-06/333@);

- как среднюю по регионам ежеквартально на основании данных фактической отчетности, представляемой в налоговые органы.

Последний показатель учитывает особенности налогообложения в каждом из регионов. Эти особенности могут обусловливаться как возможностью применения определенных налоговых льгот, так и преобладанием того или иного вида деятельности, отражающегося на итоговой величине вычета.

Налогоплательщику, данные которого по доле вычетов, задействованных при определении суммы НДС, подлежащего уплате за налоговый период, отклоняются от цифры, средней для региона, придется либо давать налоговому органу убедительные объяснения причин такого отклонения, либо принимать меры к тому, чтобы избежать отклонений. Последнего, в частности, можно достичь, используя возможность применения отсроченного вычета (п. 1.1 ст. 172 НК РФ).

Риски предприятия по налогу на прибыль

Если налоговые риски, возникающие при заключении договора или при работе с НДС, касаются как юрлиц, так и ИП, то исключительно к налоговым рискам организации относятся налоговые риски по налогу на прибыль (при условии что организация работает на ОСНО).

В связи с налогом на прибыль риски возникают прежде всего в отношении обоснованности расходов, учитываемых в уменьшение базы по этому налогу. Роль здесь будут играть:

- наличие/отсутствие поставщиков, относимых к числу проблемных контрагентов, и сомнительных сделок;

- обоснованность цен, применяемых при сделках с поставщиками;

- соответствие затрат критериям возможности принятия их в состав расходов, в т. ч. в части ориентира на лимиты, установленные для этого;

- соотношение доходов и расходов, отражающееся в т. ч. на уровне рентабельности осуществляемой деятельности;

- обоснованность убытков предшествующих лет.

На аналогичные показатели придется ориентироваться и упрощенцам (как юрлицам, так и ИП), работающим с объектом «доходы минус расходы».

Управление налоговыми рисками

Процесс управления налоговыми рисками предполагает:

- организацию работы только с проверенными контрагентами;

- следование в вопросах определения налоговых баз и итоговых сумм налоговых платежей правилам, не выходящим за рамки действующего законодательства;

- соблюдение соответствия цифровым показателям, считающимся у налогового органа приемлемыми для налога/расхода определенного вида;

- систематическое проведение анализа результатов деятельности и ее налоговых последствий.

Налогоплательщику, сомневающемуся в возможности принятия результатов каких-либо операций к налоговому учету, рекомендуется исключать их из налоговых расчетов (п. 12 приложения № 2 к приказу ФНС России № ММ-3-06/333@). В случае если подобные операции оказались учтенными при составлении налоговой отчетности, эту отчетность следует уточнить, сопроводив ее пояснительной запиской. Такие действия позволят снизить риск проведения выездной налоговой проверки.

Итоги

Ведение коммерческой деятельности сопровождается налоговыми рисками, являющимися результатом несоблюдения налогового законодательства. Перечень признаков, свидетельствующих о наличии рисков, приведен в приказе ФНС России № ММ-3-06/333@. Основные из этих признаков касаются вопросов заключения договоров, начисления НДС и налога на прибыль. Рисками можно управлять, в т. ч. снижать их путем подачи в налоговый орган уточненной налоговой отчетности.

- ПРЕДПРИНИМАТЕЛЬСТВО

- НАЛОГОВЫЕ РИСКИ

В статье представлены теоретические аспекты анализа налоговой устойчивости организации. Предложены мероприятия по повышению налоговой устойчивости организации.

- Организационная структура и структура управления организацией

Налоговые риски имеют большое значение в системе управления финансами, так как налоговые отношения являются важным фактором, определяющим их результат. Последствия налоговых рисков могут быть как положительными, так нейтральными или отрицательными. При этом управление финансовыми рисками должно строиться на определенных принципах. Основными приемами управления налоговыми рисками являются избежание риска, снижение степени риска, принятие риска. В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой. В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Неопределенность как внешней, так и внутренней среды обусловливает наличие рисков при осуществлении менеджмента. Риск присущ любой форме человеческой деятельности, что связано со множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск неполучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота. Поэтому с возникновением и развитием товарно-денежных отношений появляются различные теории риска, а классики экономической теории уделяют большое внимание исследованию проблем риска в хозяйственной деятельности.

Предпринимательства без риска не бывает так как наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно все рыночные оценки носят многовариантный характер. Главная цель менеджмента это добиться того, чтобы при худшем раскладе речь могла идти только о некотором уменьшении прибыли, но не стоял вопрос о банкротстве.

Риском можно управлять или использовать различные меры, позволяющие в определенной мере прогнозировать наступление рискового события и принимать меры к снижению степени риска.

Под налоговыми рисками чаще всего понимают неопределенности, которые могут вести к негативным последствиям. Налоговые платежи – одна из значительных статей расходов для большинства компаний, поэтому необходимо управление налоговыми рисками и их мониторинг как часть внутреннего контроля над рисками. Подобное системное управление дает возможность более осмысленно подойти к процессу принятия управленческих решений, ликвидировать или снизить налоговые риски.

Налоговые риски предприятия – это неотъемлемая часть любого бизнеса. Успех компании напрямую зависит от того, насколько правильная стратегия применяется на предприятии, а также от учета рисков – то есть критических ситуаций, которые могут возникнуть.

Повышенное внимание к налогоплательщику со стороны правоохранительных и налоговых государственных органов не способствует сокращению налоговых рисков организации.

Компания малого или среднего бизнеса нуждается в профессиональной оценке налоговых рисков. Ведь мало кому понравится узнать, что можно было избежать той или иной критической точки. Поэтому, принимая решение о заключении сделки, каждая компания должна проанализировать условия этой сделки, то есть произвести расчет налогового риска.

Актуальной остается проблема применения дефинциального подхода в области рисков и их оценки, с прогнозными расчетами результатов и эффективности противостояния внешним и внутренним факторам.

Таким образом в данной статье выявлены, изменения, вносимые в законодательство о налогах и сборах, могут служить фактором риска как для налогоплательщиков, так и для государства. Поэтому в ходе исследования было выявлено, что при внесении изменений в него следует проверять их на соответствие критерию Парето, согласно которому любое изменение, никому не причиняющее убытки и вместе с тем приносящее некоторым людям и пользу (по их собственной оценке), является улучшением.

Список литературы

- Волков, А.А. Управление рисками в коммерческом банке: Практическое руководство / А.А. Волков. - М.: Омега-Л, 2013. - 156 c.

- Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - М.: Дашков и К, 2013. - 482 c.

- Галлямова, Т.Р. Идрисов Б.Р., Налоговое бремя предприятий и малого бизнеса и пути его снижения [Текст] / Т.Р. Галлямова, Б.Р. Идрисов– статья в сборнике трудов конференции ФГБОУ ВО «Башкирский ГАУ» 76-77 с.

- Плошкин, В.В. Оценка и управление рисками на предприятиях: Учебное пособие / В.В. Плошкин. - Ст. Оскол: ТНТ, 2013. - 448 c.

- Стребел, П. Грамотные ходы. Как умные стратегия, психология и управление рисками обеспечивают успех бизнеса / П. Стребел, Э. Олссон; Пер. с англ. А. Столяров. - М.: Олимп-Бизнес, 2013. - 208 c.

Налоговое законодательство не содержит четкого определения того, что такое налоговые риски предприятия. Этот термин можно встретить, скорее, в научной литературе. Вместе с тем, налоговые риски можно охарактеризовать как опасности возникновения финансовых потерь, а также неблагоприятных правовых последствий, которые могут быть оценены с той или иной степенью вероятности.

Виды налоговых рисков

Виды налоговых рисков организации классифицируются по разным критериям. Допустим, по характеру возникновения риски делят на:

- внешние, не зависящие от деятельности компании. То есть связанные с макроэкономическими факторами или политическими переменами в государстве, которые приводят к изменениям в налоговой системе;

- внутренние, возникающие в результате деятельности компании. Это может быть переход организации на другую систему налогообложения, смена поставщиков, увеличение количества работников и т.д.

По времени возникновения выделяют риски:

- текущие, которые имеют место здесь и сейчас. К примеру, если срок представления налоговой декларации истекает сегодня-завтра, то пропуск срока и несдача декларации в течение 10 рабочих дней после срока, несет в себе риск приостановления операций по счетам организации (пп. 1 п. 3 ст. 76 НК РФ);

- перспективные. Заключаются в том, что действия компании сегодня (например, заключение договора с сомнительным контрагентом) могут привести к негативным последствиям в будущем.

Также в научной литературе выделяют такие основные группы рисков, как:

- риски налогового контроля - возможные доначисления по результатам камеральных и выездных проверок (п. 50 Постановления Пленума ВАС РФ от 30.07.2013 N 57);

- риски увеличения налоговых обязательств - повышение налоговых ставок, отмена и т.д.;

- риски правового характера. Речь идет, в первую очередь, о неопределенности налогового законодательства, которая приводит к различным толкованиям норм права со всеми вытекающими отсюда последствиями (разные точки зрения налогоплательщиков и налоговых органов, доначисления по налогам, пени, штрафы, судебные издержки и т.д.).

Кроме того, налоговые риски бизнес может создавать себе сам, точнее лица, занимающие руководящие должности в бизнесе. К примеру, при непроявлении при выборе контрагентов, либо при умышленном уклонении от уплаты налогов.

Оценка налоговых рисков на уровне фирмы

Некоторые налоговые риски организация может оценить самостоятельно. Допустим, бухгалтер фирмы может самостоятельно рассчитать уровень компании и тем самым оценить вероятность попадания организации в план проведения выездных проверок.

Наиболее корректным с данных позиций представляется определение финансовых рисков, которое дает С. А. Филин: «Финансовые риски возникают в связи с движением финансовых потоков в условиях неопределенности и представляют собой вероятность (угрозу) возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала, опасность потенциально возможной потери финансовых ресурсов (денежных средств) или недополучения прибыли (доходов) по сравнению с прогнозным вариантом или/и обратное – вероятность получения дополнительной выгоды (дохода) в результате осуществления субъектом экономики ее финансовой деятельности в условиях неопределенности» .

Наиболее полный состав финансового риска приводит, по нашему мнению, И. А. Бланк (рис. 1.1).

Риск снижения финан- |

Риск неплатежеспособ- |

Инвестиционный риск |

||

совой устойчивости |

||||

Прочие виды рисков |

Инфляционный риск |

|||

Виды финансовых |

||||

Налоговый риск |

Процентный риск |

|||

Рис. 1.1. Виды финансовых рисков (по )

Преимущество данной градации заключается в выделении налоговых рисков как составляющей рисков финансовых. Налоговые риски имеют денежное выражение и влекут за собой повышение расходов. Основная часть налоговых рисков может быть прямо оценена в денежном выражении. Нефинансовыми можно считать только налоговые риски, связанные с уголовной ответственностью. В то же время организации как юридические лица не могут являться субъектами уголовных отношений, таким образом, данный вид риска не может быть в полной мере распространен на органи- зацию-налогоплательщика.

Итак, риск есть вид неопределенности относительно результатов достижения субъектом целей определенных операций, допускающий существование негативного для субъекта варианта. Применительно к налоговому планированию риск следует рассматривать как вид неопределенности относительно результатов достижения фирмой целей налогового пла-

нирования. Риски, в том числе те, которые необходимо учитывать при налоговом планировании, необходимо классифицировать по ряду признаков в целях создания основ эффективного применения соответствующих методов и приемов управления риском. Система классификационных признаков рисков позволяет дать всестороннюю характеристику и идентифицировать сущностные характеристики конкретного риска, в том числе налогового. В частности, по признаку причин возникновения налоговые риски являются составляющей финансовых рисков, входящих в группу рисков коммерческих. При этом финансовые риски есть риски, возникающие в связи с движением финансовых потоков в условиях неопределенности.

1.2. Понятие и классификация налоговых рисков

Налоговые риски имеют существенную значимость в системе управления финансами, поскольку налоговые отношения опосредуют большинство финансовых трансакций, а следовательно, являются важным фактором, определяющим их эффективность. С авторских позиций, критериями оценки качества принятых решений в области воздействия на параметры налогообложения хозяйствующих субъектов в рамках управления финансами должны являться не только максимизация финансового результата и/или денежного потока в целях укрепления финансового состояния и повышения рыночной стоимости организации, но и минимизация рисков такого воздействия. Данная точка зрения прослеживается также в работе Д. Н. Тихонова и Л. Г. Липника, которые, говоря о выборе модели экономического поведения, связанной с уплатой налогов, и ссылаясь на опыт российских предприятий, называют два фактора, его детерминирующих: эффективность и риски .

Причем в силу воздействия налогового риска величина финансового результата и денежного потока при налоговом планировании может быть рассчитана лишь приближенно, и в случае существенных отклонений это может повлечь принятие экономически неэффективных управленческих решений в области налогового менеджмента. Таким образом, целью оценки налоговых рисков является снижение неопределенности информации, используемой при воздействии на параметры налогообложения хозяйствующего субъекта.

Как показано выше, налоговые риски представляется целесообразным рассматривать как разновидность рисков финансовых, поскольку при налоговом планировании в результате применения тех или иных налоговых схем возникают риски финансовых потерь. При этом расчет неопределенности, возникающий в ходе решения задач налогового планирования, приобретает особую актуальность, поскольку некоторые из разработанных налоговых схем, позволяющих оптимизировать существующую модель

налогообложения, призваны предельно минимизировать финансовый риск. Отсутствие в специальной литературе устоявшегося терминологического аппарата налогового риска обусловливает целесообразность рассмотрения различных точек зрения на определение рассматриваемого по-

И. А. Бланк и Т. А. Козенкова рассматривают только внешнюю составляющую налогового риска, подразделяя его на следующие виды:

− риск введения новых налоговых платежей;

− риск увеличения ставок действующих налоговых платежей;

− риск изменения условий и сроков уплаты налоговых платежей;

− риск отмены налоговых льгот .

Т. А. Козенкова связывает налоговые риски с изменениями в налоговой политике страны, установлением новых форм обложения, изменением ставок, введением новых налогов и пошлин, отменой налоговых льгот и т. д. . Представляется, что данный подход является неоправданно узким. Источником возникновения налогового риска могут являться не только внешние, но и ряд внутренних факторов.

Несколько шире, с учетом такого внутреннего источника риска, как налоговые ошибки, трактует налоговый риск С. А. Филин: «Налоговый риск – это вероятность (угроза) потерь, которые может понести субъект экономики из-за неблагоприятного изменения налогового законодательства в процессе финансовой деятельности или в результате налоговых ошибок, допущенных при исчислении налоговых платежей» . Однако, с нашей точки зрения, ограничение внутренних факторов только налоговыми ошибками также не является корректным.

В. Н. Евстигнеев определяет налоговый риск через выражение оценки «возможности возникновения в области налогового планирования неблагоприятных для конкретного налогоплательщика последствий» ; однако ограничивает налоговые риски только потерями, представляющими собой налоговые санкции: «Риск налоговый… – это возможные доначисления налогов, штрафы, пени и иные санкции налоговых органов в случае проведения ими выездной документальной проверки»

В определении Д. Н. Тихонова и Л. Г. Липника данное ограничение отсутствует и подразумевается возможность существования финансовых потерь иного рода, нежели штрафные санкции: «Налоговый риск – это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов, выраженная в денежном эквиваленте» .

В то же время некоторые налоговые риски адекватнее относить не к чистым, а к спекулятивным рискам, поскольку их последствия могут проявляться не только в виде потерь, но и в виде позитивных результатов. Например, законодательное смягчение условий обложения хозяйствующих субъектов налогами влечет сокращение налоговой нагрузки, увеличение

прибыли и денежного потока. Применение схем налоговой оптимизации сопровождается риском некоторых потерь, но непосредственно нацелено на позитивный результат.

С авторской точки зрения, под налоговым риском следует понимать опасность для субъекта налоговых правоотношений понести финансовые (и иные) потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояний будущего, из расчета которых им принимаются решения в настоящем, или возможность получения дополнительной выгоды (дохода) в результате позитивных отклонений.

При этом следует отметить, что налоговым рискам подвержены не только налогоплательщики, но и иные субъекты налоговых правоотношений. Если для налогоплательщиков рост уровня налоговой нагрузки или финансовые потери, связанные с нарушением налогового законодательства, влекут снижение финансовых ресурсов и имущественного потенциала, то, например, для государства налоговый риск состоит в снижении поступления налогов как источника формирования бюджета.

В целях принятия адекватных мер по управлению налоговыми рисками в первую очередь представляет интерес выявление и оценка налоговых рисков с негативными последствиями. В формализованном виде определение риска с негативными последствиями в налоговом планировании можно представить следующим образом.

Пусть F – целевая функция, определяющая результат налогового планирования; F ож – ожидаемое фирмой значение целевой функции; ∆F – область неопределенности относительно значений целевой функции. Область неопределенности представляет собой множество всех значений, которые на основании имеющейся информации нельзя исключить как возможные.

Риск потерь в налоговом планировании (∆pF ) – это множество значений целевой функции, которые принадлежат области неопределенности относительно значений данной функции, и которые для фирмы хуже, чем ожидаемое значение:

pF = { F F F < Fож } .

Наличие целевых рисков (∆pF ) есть следствие наличия рисков факторных (∆pХ ). Таким образом, наличие риска (∆pF ) обусловлено существованием области неопределенности относительно значения вектора переменных Х функции F(X) :

pX = { X X F(X) pF} .

В свою очередь, вектор переменных Х может являться функцией других переменных: X = X (Y) и т. д. Таким образом, можно говорить о наличии факторных рисков первого, второго и последующих уровней.

Выявленные причинно-следственные связи могут быть положены в основу классификации рисков в налоговом планировании, в которой каждому риску соответствует определенный уровень иерархии.

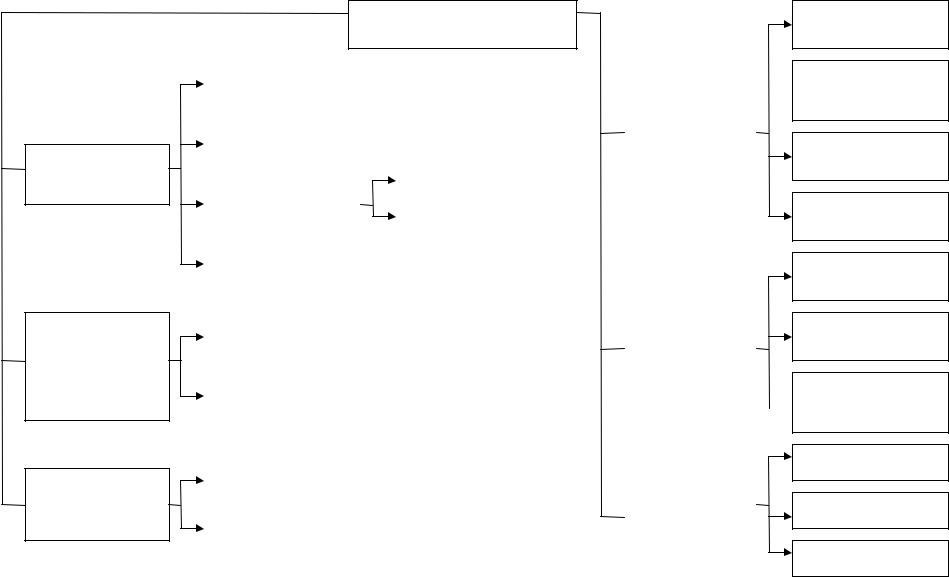

Опираясь на понятия целевых и факторных рисков в налоговом планировании и применив метод логического моделирования, налоговые риски можно классифицировать по нижеследующим признакам (рис. 1.2):

1. По субъектам, несущим налоговые риски : налоговые риски госу-

дарства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. Риск налогоплательщиков может быть детализирован на риск юридических и физических лиц.

2. По факторам, определяющим финансовые риски (источникам воз-

никновения) : внешние и внутренние (рис. 1.3). Для государства внешние риски обусловлены действием международных договоров в области налогообложения, изменением условий налогообложения в оффшорных зонах

и пр.; внутренние – деятельностью законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения, а также налогоплательщиков. Для субъекта хозяйствования источником внешних рисков выступают, в частности, изменения государством условий налогообложения:

− введение новых видов налогов и сборов; − изменение уровня ставок действующих налогов;

− изменение порядка определения налогооблагаемых баз; − отмена предоставленных налоговых льгот;

− изменение сроков и условий осуществления налоговых платежей;

– применение государством способов снижения возможностей компаний по минимизации налоговых платежей. Речь идет о доктринах «существо над формой» и «деловая цель», а также заполнении пробелов в налоговом законодательстве. В частности, сделка может быть переквалифицирована в соответствии с ее существом, если будет доказано, что ее форма не соответствует характеру фактически сложившихся между сторонами договора отношений. Согласно доктрине «деловая цель», сделка, создающая налоговые преимущества, может быть переквалифицирована, если она не достигает деловой цели. Реализация данных доктрин опирается на положения ГК РФ, предусматривающие ничтожность мнимых (совершенных без намерения создать соответствующие ей правовые последствия) и притворных (совершенных с целью прикрыть другую сделку) сделок. К притворной сделке применяются правила сделки, которую на самом деле подразумевали стороны при ее совершении. Таким образом, если судом будет доказана мнимость или притворность сделок, реализация которых создает налоговые преимущества, компания понесет прямые финансовые потери в виде доначисления налогов, а также применения штрафных санкций на нарушения налогового законодательства.

по субъектам, несущим риски

по факторам, определяющим риски (источникам возникновения)

по времени возникновения

Налоговые риски

риски государства |

||||

по объекту |

||||

риски налоговых |

связи с другими |

|||

видами рисков |

||||

риски юридических лиц |

||||

налогоплательщиков |

||||

риски физических лиц |

||||

взаимозависимых |

||||

последствий |

||||

внутренние |

||||

существующие |

по величине |

||

возможных |

|||

Рис. 1.2. Классификация налоговых рисков |

|||

риск упущенной выгоды

риск потерь матери- альных и иных

ценностей

риск неплатежеспособности

инвестиционный риск и пр.

риски налогового контроля

риски усиления налогового бремени

риски уголовного преследования нало-

гового характера

допустимые

критические

катастрофические

Факторы, определяющие риски (источники возникновения)

внутренние |

||

для государства

действие международных договоров в области налогообложения

изменение условий налогообложения в оффшорных зонах и пр.

для хозяйствующего субъекта

введение новых видов налогов и сборов

изменение уровня ставок действующих налогов

изменение порядка определения налогооблагаемых

отмена налоговых льгот

изменение сроков и условий уплаты налогов

применение государством способов снижения возможностей компаний по минимизации налогов

для государства

деятельность законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения

деятельность налогоплательщиков

для хозяйствующего субъекта

ошибки при налоговом планировании

негативные изменения в хозяйственно-финансовой деятельности

двоякое чтение налогового законодательства

налоговые ошибки

Рис. 1.3. Источники возникновения налогового риска

В числе внутренних факторов налогового риска можно выделить следующие:

− ошибки, допущенные при налоговом планировании; − негативные изменения в хозяйственно-финансовой деятельности; − двоякое чтение налогового законодательства; − человеческий фактор (налоговые ошибки).

В числе негативных изменений в хозяйственно-финансовой деятельности, являющихся факторами возникновения налогового риска, можно назвать следующие:

− нарушение договорных отношений, влияющих на исчисление и уплату налогов;

− невыполнение плана; − участие в судебных разбирательствах;

− неплатежеспособность субъекта, последствиями которой могут быть потери в виде пени, арест счетов и имущества и банкротство.

Налоговые ошибки, возникающие в финансовой деятельности организации, можно подразделить на несколько групп:

1) отсутствие либо неправильное оформление первичных документов;

2) ошибки, обусловленные неправильным толкованием налогового законодательства, недостаточной квалификацией исполнителей и отсутствием контроля со стороны руководства:

− неправильное определение налогооблагаемой базы; − неверное разграничение доходов и расходов по периодам; − неправильное применение налоговых льгот; − неправильное определение ставки налога;

3) несвоевременное реагирование на изменения в системе налогообложения;

4) арифметические (счетные) ошибки;

5) несвоевременное представление отчетной документации в налоговые органы;

6) просрочка уплаты налогов из-за финансовой несостоятельности субъекта или вследствие забывчивости исполнителей.

2. По объекту связи с другими видами рисков: риск упущенной выго-

ды, риск потерь материальных и нематериальных ценностей, риск неплатежеспособности, инвестиционный и др.

3. По виду последствий для хозяйствующих субъектов: риски налого-

вого контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера. Риски налогового контроля можно подразделить на риски обычного и заказного налогового контроля. Последние связаны с контролем, инициированным правоохранительными органами в рамках «политического заказа», относятся к форс-мажорным обстоятельствам и не могут быть оценены достаточно точно. Риски усиления налогового бремени подразделяются на риски роста налогооблагаемых баз и ставок вследствие изменения методологии исчисления налогов, а также риски

увеличения налогооблагаемых баз в связи с расширением объемов деятельности. Риски уголовного преследования могут быть лишь косвенно оценены в части последствий, связанных с невозможностью продолжать деятельность по управлению субъектом-налогоплательщиком лицами, подвергающимися уголовному преследованию. Отметим, что риски, классифицируемые по видам последствий, рассматриваются в работе . Однако авторы работы излагают только основания возникновения этих рисков, не затрагивая вопрос их непосредственной оценки.

4. По величине возможных потерь : допустимые, критические и ка-

тастрофические риски. Критические потери представляют угрозу платежеспособности организации, катастрофические – существованию организа- ции-налогоплательщика.

5. По времени возникновения : будущие и существующие риски. Существующими являются риски возникновения налоговых санкций по прошедшим периодам, отчетность по которым представлена в налоговые органы. Будущие риски связаны с деятельностью организации в текущем и предстоящих налоговых периодах, отчетность по которым в налоговые органы будет представлена в будущем.

Итак, под налоговым риском следует понимать опасность для субъекта понести финансовые потери в результате налоговых правоотношений вследствие негативных отклонений от предполагаемых состояний будущего, из расчета которых им принимаются решения в настоящем, или возможность получения дополнительной выгоды (дохода) в результате позитивных отклонений. С математической точки зрения, риск потерь в налоговом планировании (∆pF ) – это множество значений целевой функции, которые принадлежат области неопределенности относительно значений данной функции, и которые для фирмы хуже, чем ожидаемое значение. Наличие целевых рисков (∆pF ) есть следствие наличия рисков факторных (∆pХ ). Таким образом, наличие риска (∆pF ) обусловлено существованием области неопределенности относительно значения вектора переменных Х функции F(X) . В свою очередь, вектор переменных Х может являться функцией других переменных: X = X (Y) и т. д. Таким образом, можно го-

ворить о наличии факторных рисков первого, второго и последующих уровней.

Управление рисками базируется на оценке их значимости, таким образом, на следующем этапе исследования представляется целесообразным исследовать методические подходы к оценке рисков, а также произвести их адаптацию для оценки рисков в налоговом планировании.

2. ПРИНЦИПЫ, МЕТОДИКА ВЫЯВЛЕНИЯ И СПОСОБЫ ОЦЕНКИ НАЛОГОВЫХ РИСКОВ

2.1. Принципы выявления и оценки налоговых рисков

Одно из главных правил финансово-хозяйственной деятельности гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня», а для этого необходимо правильно управлять рисками, в том числе и налоговыми. Для этого необходимо определить ключевые принципы, которыми следует руководствоваться при проведении мероприятий, направленных на выявление, оценку и снижение налоговых рисков. К ним относятся следующие.

1. Принцип адекватности затрат. Стоимость внедряемой схемы снижения рисков не должна превышать суммы возможных потерь, являющихся следствием налоговых рисков.

Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек, выраженных в виде риска, имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов. На практике такой порог составляет 50-90 % от размера уменьшаемых рисков.

2. Принцип юридического соответствия. Схема оптимизации нало-

говых рисков должна быть, бесспорно, легитимной в отношении как отечественного, так и международного законодательства.

Этот принцип иногда еще называют тактикой «наименьшего сопротивления». Суть его заключается в недопустимости построения схем снижения налоговых рисков, основанных на коллизиях или «пробелах» в нормативных актах. В тех случаях, когда отдельные положения законодательства являются спорными и могут трактоваться как в пользу налогоплательщика, так и в пользу государства, возникает либо вероятность возникновения в будущем судебных разбирательств, либо необходимость дорабатывать схему, или идти на затраты, связанные с неформальными платежами контролерам, и т. д.

3. Принцип конфиденциальности. Доступ к информации о фактиче-

ском предназначении и последствиях проводимых трансакций должен быть максимально ограничен.

На практике это означает что, во-первых, отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации рисков, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера. Во-вторых, должностные лица и собственники должны избегать отдавать распоряжения и хранить общие планы с использованием средств личной идентификации (почерк, подписи, печати и т. п.).

Соблюдение принципа конфиденциальности «таит» в себе возможность утраты полного контроля над всеми звеньями, участвующими в схеме. Одной из особенностей большинства структур по снижению налоговых

В современных экономических условиях при осуществлении хозяйственной деятельности существенное значение имеет порядок налогообложения, поэтому налоговые последствия управленческих решений необходимо изучать и управлять налоговыми рисками. Выделяют следующие направления анализа влияния налогообложения на результаты деятельности предприятия:

- 1. Перераспределение налогов (налогового бремени) между продавцом и покупателем. В условиях рыночных отношений между этими субъектами характер перераспределения налогов играет существенную роль, особенно при изменении налогового администрирования государства, связанном с введением новых налогов и изменением налоговых ставок .

- 2. Расчет налогов при выборе варианта инвестиционного проекта, поскольку они увеличивают сумму необходимых вложений при той же отдаче и могут сделать неэффективным вариант инвестиций, выбранный в качестве эффективного, но без учета влияния налогообложения .

- 3. Планирование налоговых платежей, их влияние на потоки денежных средств хозяйствующего субъекта. Эти платежи отражаются в двух учетных подсистемах предприятия по-разному. В бухгалтерском финансовом учете отображаются фактические данные о величине и структуре денежных потоков, связанных с налогами, об источниках формирования этих потоков в отчетном периоде. В бухгалтерском управленческом учете денежные потоки, обусловленные налогами, участвуют в составлении кассовой консолидированной сметы, имеющей целью обеспечение достаточности денежных средств для своевременного осуществления необходимых расходов и рационального использования денежных ресурсов в течение отчетного периода .

В результате появилась новая управленческая деятельность - налоговый менеджмент, который связан с управлением налоговыми платежами, а также с разработкой оптимального варианта налогообложения хозяйствующего субъекта .

Следует также учитывать влияние налогообложения на управление хозяйствующим субъектом через категорию налогового риска в целях обеспечения безопасности предприятия, что значимо в существующих в России экономических условиях . Для оценки влияния налогового риска на деятельность предприятия и управления им необходимо понимать экономическую сущность данного вида риска, его специфические особенности, в том числе функциональную роль в экономике, причины возникновения риска и факторы, влияющие на его величину, определять пути его снижения.

Налоговый риск - это вид хозяйственного риска, возникающий при взаимодействии двух субъектов (государства и налогоплательщика) при формировании государственного бюджета. Цель государства - собрать налоги, формирующие доходную часть бюджета, а предприятие стремится к уменьшению сумм налоговых платежей как законными, так и незаконными способами.

В результате возникает конфликт интересов двух сторон по причине присвоения денежных средств, направляемых в бюджет в качестве налоговых и связанных с ними платежей. Решением данного конфликта со стороны государства является установление разумного налогового бремени, а со стороны налогоплательщика - своевременная и полная уплата в бюджет налоговых платежей. Это позволит предприятию в обозримой перспективе осуществлять стабильные налоговые платежи, регулярно пополняя бюджет государства. Устранение данного конфликта имеет большое значение, поскольку, несмотря на противоположность экономических интересов, у государства и налогоплательщика единая цель - создать устойчивый экономический базис в рамках страны.

Налоговые риски подразделяют на следующие группы:

- 1) налоговые риски государства;

- 2) налоговые риски налогоплательщика.

В данном пособии рассмотрены налоговые риски налогоплательщика - хозяйствующего субъекта, зарегистрированного в качестве юридического лица.

Причиной возникновения налогового риска является неопределенность финансово-хозяйственной среды деятельности налогоплательщика, в которой осуществляется процесс налогообложения. Возникновение неопределенности обусловлено действием следующих факторов:

- 1) нестабильностью политической и экономической ситуации в стране, в отрасли, в регионе деятельности хозяйствующего субъекта;

- 2) неустойчивостью, нестабильностью налогового законодательства;

- 3) изменчивостью, непредсказуемостью действий налоговых органов;

- 4) действиями менеджеров и бухгалтеров, принимающих решения, связанные с налогами.

Неопределенность обусловлена действием объективных и субъективных факторов среды деятельности предприятия; соответственно причины возникновения налогового риска делят на две группы: объективные и субъективные.

Объективные причины возникновения налогового риска связаны с неопределенностью элементов внешней и внутренней среды предприятия, прежде всего с неопределенностью налогового, бухгалтерского и других видов законодательства, прямо или косвенно влияющих на процесс налогообложения, а также с неопределенностью действий налоговых органов по отношению к хозяйствующему субъекту.

Субъективные причины обусловлены тем, что риск всегда реализуется через человека (т.е. через лицо, принимающее решение) и зависит от его индивидуальности, знаний, отношения к риску и т.п. Субъективной причиной налогового риска является неопределенность действий бухгалтеров и менеджеров, принимающих решения, связанные с налогами. В соответствии с налоговым законодательством суммы налогов определяются плательщиками самостоятельно на основании данных налогового и бухгалтерского учета, поэтому ответственность за состояние расчетов по налогам лежит именно на налогоплательщике.

При выборе решения бухгалтер опирается на свои знания и представления, т.е. на свойственную ему парадигму взглядов, устойчивость которой, с одной стороны, позволяет бухгалтеру быстро ориентироваться в окружающей обстановке, с другой стороны, мешает принимать нестандартные решения. Ярко это проявилось в период перехода нашей страны на новые условия хозяйствования, когда существенным образом изменилась методология бухгалтерского учета и налогообложения. Это явилось серьезным испытанием для многих опытных бухгалтеров, не все смогли овладеть новыми знаниями и навыками.

На принятие налогового решения также оказывает влияние отношение бухгалтера к риску. Как показывают наблюдения, некоторые предприятия переплачивают налоги в силу нежелания бухгалтера и руководителя рисковать (действительной причиной при этом может быть неглубокое знание налогового законодательства). Склонность к риску имеет особое значение в случаях принятия решений, связанных с налоговым риском, так как в результате действий бухгалтера ответственность в виде финансовых санкций несет прежде всего предприятие.

При принятии бухгалтером налоговых решений важным моментом является его готовность следовать этическим нормам бухгалтерской профессии. В США эти нормы провозглашены Кодексом профессионального поведения членов Американского института дипломированных общественных бухгалтеров, в соответствии с которым бухгалтер принимает на себя обязательство о самодисциплине, превышающей требования, установленные законами и правилами. Принципы призывают неуклонно придерживаться честного поведения даже ценой принесения в жертву личных интересов . В России также действует Кодекс этики членов Института профессиональных бухгалтеров России .

Любое решение хозяйствующего субъекта в области налогообложения может привести к одной из следующих ситуаций.

1. Уплата излишних налоговых платежей (в том числе пени) либо экономия на налоговых платежах по сравнению с выбранным вариантом налогообложения. Изменения в платежах обусловлены переменой условий согласно которым принималось решение, т.е. изменениями состояния финансово-хозяйственной среды.

Предприятие определяет варианты возможных налоговых решений, ориентируясь на имеющуюся у него информацию, в том числе на опыт своих сотрудников, прежде всего бухгалтера. Оно использует возможные льготы, ставки, виды деятельности, порядок и сроки уплаты и т.д. При этом рассматривается п вариантов, каждому из которых соответствует сумма налоговых платежей (Я,), где i = 1, 2,..., п. Из них хозяйствующий субъект выбирает наиболее выгодный (оптимальный) вариант, соответствующий требованиям налогового законодательства (Я в).

Под налоговыми платежами будем понимать сумму налогов, а также сумму пени, которая в соответствии со ст. 72 НК РФ является способом обеспечения исполнения обязанностей по уплате налогов, а не штрафной санкцией.

В результате осуществления принятого решения предприятие может получить фактическую сумму налоговых платежей меньшую (Яф), равную (Яф) или большую (Яф) , чем Я в (рис. 5.1).

Рис. 5.1.

Если Ни, то предприятие имеет экономию по сравнению

с выбранным ранее вариантом; если Н ф 3 > “в, то предприятие имеет дополнительные платежи.

2. Начисление штрафных санкций налоговыми органами вследствие нарушения порядка исчисления налога, срока сдачи налоговой декларации, а также невыполнения предприятием других требований налогового законодательства. Степень влияния штрафных санкций на финансовое положение предприятия может быть различной: от фактического отсутствия влияния и до банкротства. Первый уровень соответствует допустимому налоговому риску, второй - катастрофическому. Состав платежей предприятия, связанных с налогообложением, представлен на рис. 5.2.

Рис. 5.2.

Налоговый риск - это возможное отклонение фактической величины налоговых платежей от тех налоговых платежей, в расчете на которые осуществлялось принятие решений, связанных с налогообложением, и возникающее вследствие неопределенности среды деятельности предприятия . Данное отклонение - это либо экономия, либо финансовые потери.

Налоговый риск фактически проявляется через риск по определенному налогу, так как предприятие выступает в качестве налогоплательщика или налогового агента по конкретному налогу, поэтому необходимым условием возникновения налогового риска является возникновение у предприятия объекта налогообложения по данному налогу (например, если предприятие не имеет собственных основных средств, то у него не возникает налогового риска по налогу на имущество организаций).

Налоговый риск может возникать и в случаях, не связанных с исполнением обязанностей налогоплательщика по определенному виду налога, например, при постановке налогоплательщика на учет в налоговом органе, при представлении налогоплательщиком сведений об открытии и закрытии счета в банке и т.д. При этом предприятие может даже не вести хозяйственной деятельности (еще не начать или пока не работать в связи со сложившимися хозяйственными условиями и т.п.).

В случае невыполнения требований Налогового кодекса Российской Федерации (НК РФ), в результате неверного учета налоговой базы, нарушения правил исчисления и уплаты налогов, при несвоевременной уплате в бюджет налоговых платежей и сдаче налоговых деклараций предприятие может быть подвергнуто финансовым санкциям в соответствии с главой 16 НК РФ. При анализе налогового риска, связанного с начислением штрафных санкций, целесообразно рассматривать два варианта.

Первый вариант. Налогоплательщик добросовестно уплачивает налоги в полном объеме и в установленные сроки, что характеризует его как законопослушного налогоплательщика. В этом случае возможны различные соотношения между суммой налогов, подлежащей уплате в бюджет согласно налоговому законодательству и произведенным хозяйственным операциям, отраженным в бухгалтерском учете предприятия, (# 3), и фактической суммой налогов, отраженной в налоговых декларациях предприятия (Я ф) (см. рис. 5.2).

Возникающие отклонения обусловлены ошибками, допускаемыми налогоплательщиками, так как в силу объективных причин их допускают даже опытные специалисты.

При Я ф = Я 3 налогооблагаемая база определена в полном объеме в соответствии с законодательством.

При Я ф > Я 3 налогооблагаемая база завышена, вследствие чего налогоплательщиком начисляются излишние суммы налоговых платежей, что косвенно влияет на занижение других налоговых платежей (например, завышение налога на имущество организаций приводит к занижению налога на прибыль), а также отвлекает оборотные средства предприятия.

Второй вариант. Налогоплательщик умышленно уклоняется от уплаты налогов, что трактуется как мошенничество. В этом случае чем большая величина налоговой базы была скрыта, тем больше риск применения норм ответственности: от финансовой до уголовной.

Объективный процесс сокрытия все возрастающей части налогооблагаемой базы в теневой сфере при росте ставки налогообложения отражен кривой Лэффера. При превышении критической величины налоговой ставки происходит снижение фактической величины налоговых сборов вследствие уменьшения фактической величины налоговой базы. Это объясняется спадом деловой активности и нарастающим уклонением от уплаты налогов. В результате происходит перемещение валового национального продукта в сферу теневой экономики. Следовательно, несмотря на рост ставки налога, доходы в бюджет сокращаются, так как сокращается база для уплаты налогов.

Главная задача законодателя в области налогообложения - на основе экономически обоснованных предложений установить такой режим налогообложения, который, с одной стороны, не подавлял бы экономическую активность налогоплательщика, а с другой - обеспечивал необходимый уровень налоговых поступлений в бюджет.

По данным Министерства внутренних дел Российской Федерации, объемы теневой экономики в нашей стране превышают 40% валового внутреннего продукта (ВВП) . Причем процесс ухода от налогов имеет место как в России, так и за рубежом. Теневые капиталы вызывают многочисленные правонарушения и преступления, связанные с легализацией «грязных денег». Эти деньги подрывают экономический правопорядок в экономике и мешают ей развиваться дальше . Удельный вес теневой экономики в мире составляет в среднем 10% ВВП. В Швеции он составляет 5% ВВП, в Англии - 3% ВВП, в США - 10% ВВП, в Италии - 25-30% ВВП, в том числе 4% приходится на долю сицилийской мафии.

Таким образом, неуплата налогов может происходить по следующим причинам:

- 1) целенаправленный уход от налогов;

- 2) ошибки в учете объектов налогообложения и в расчетах сумм налогов у законопослушных налогоплательщиков, а также несвоевременным внесением платежей в бюджет, в том числе в связи с отсутствием свободных денежных средств у налогоплательщика.