Вход

ВходРозничная торговля: бухгалтерский учет и проводки. Проводки в розничной торговле Учет оптовой торговли в 1с 8.2 бухгалтерия

Рассмотрим пример.

Предположим, ООО «ТК «Дом» реализует товары в розницу. Учет товаров ведется по покупным ценам (без применения счета 42 «Торговая наценка»), применяется автоматизированная торговая точка (АТТ). Необходимо отразить операции в программе 1С 8.2, оприходовать в кассу выручку. Определить сумму и дату дохода и отразить его в Книге доходов и расходов. Для этого в 1С 8.2 необходимо оформить операции:

- Операцию №1 по перемещению товаров на розничный склад.

- Операцию №2 и №3 по продаже продукции в розницу через АТТ.

- Операцию №4 и №5 по оприходованию выручки в кассу.

- Проверить бухгалтерские проводки, формируемые документами.

- Сформировать Книгу учета доходов и расходов и проверить ее заполнение.

Параметры для выполнения Операции №1:

Параметры для выполнения Операции №2:

Параметры для выполнения Операции №3:

Параметры для выполнения Операции №4:

Параметры для выполнения Операции №5:

Шаг 1. Перемещение товаров на розничный склад

В 1С 8.2 организован складской учет товаров, поэтому необходимо правильно указывать склад-получатель и склад-отправитель. При осуществлении оптовой и розничной торговли в 1С 8.2 есть некоторые отличия в момент оформления реализации товаров:

- Оптовая торговля может осуществляться лишь со склада, имеющий Вид – Оптовый.

- может осуществляться со складов с Видом – Розничный и Неавтоматизированная торговая точка.

Особенности заполнения документа “Перемещение товаров” в 1С 8.2

- В поле Склад-отправитель – склад, с которого передаются товары;

- В поле Склад-получатель – склад, на который передаются товары.

- В поле Счет учета отпр. – счет учета товаров до их перемещения;

- В поле Счет учета получ. – счет, на котором будут учитываться товары после их перемещения на другой склад.

В нашем примере перемещение товаров производится на розничный склад. В соответствии с учетной политикой учет розничных товаров производится по покупной стоимости. Поэтому учет товаров будет организован на счете 41.02 «Товары в розничной торговле по покупной стоимости»:

Документ Перемещение товаров формирует проводки по перемещению товаров со счета учета товаров для оптовой торговли на счет учета товаров для розничной торговли:

Движения в регистрах накопления по УСН не формируются.

Шаг 2. Реализация товаров в розничной торговле через АТТ

Особенности заполнения документа «Отчет о розничных продажах» в 1С 8.2:

- В поле Счет кассы – счет, на который будут оприходованы деньги от продажи, в результате проведения документа;

- В поле Счет учета – счет учета товаров. В нашем примере осуществляется розничная реализация товаров, поэтому должен быть счет 41.02 «Товары в розничной торговле (по покупной стоимости)»;

- В поле Счет доходов – счет учета доходов. В нашем примере счет 90.01.01 «Выручка по деятельности с основной системой налогообложения»;

- В поле Счет расходов – счет расходов, на который списывается себестоимость. В нашем примере – счет 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

Проводки по продаже товаров в розницу по бухгалтерскому учету

В результате проведения документа сделаны проводки по списанию на расходы себестоимости товаров, учитываемых в рознице по покупной цене. А также сформированы проводки по отражению выручки, полученной при розничной продаже в кассу организации:

Проводки по реализации товаров в розницу по налоговому учету

В регистре накопления по УСН были сформированы записи: В регистре накопления Книга учета доходов и расходов раздел I зарегистрирована информация об учитываемом доходе при УСН, который будет отражаться в Разделе I отчета Книга учета доходов и расходов по УСН в графе 4 «Доходы – всего» и графе 5 «в т.ч. доходы, учитываемые при исчислении налоговой базы»:

Шаг 3. Поступление выручки в кассу через АТТ

Изучим особенности заполнения документа : Создание документа – на основании документа Отчет о розничных продажах:

- Строчка Счет учета – счет 50.01 «Касса организации», по дебету которого будет сделана проводка по поступлению денежных средств;

- Строчка Счет операционной кассы – указывается счет, для печати в графе «корреспондирующий счет, субсчет» ПКО;

- Строчка Статья движения ден.средств – статья из справочника «Статьи движения денежных средств»:

При заполнении закладки Печать в 1С 8.2 следует учеть:

- Строчка Принято от – лицо, предающее денежные средства для оприходования их в кассу;

- Строчка Основание – содержание операции;

По условиям примера розничная торговля производится через автоматизированную торговую точку (АТТ), и проводка по оприходованию выручки Дт 50.01 Кт 90.01.1 формируется при проведении документа Отчет о розничных продажах. При проведении ПКО проводки и записи в регистрах накопления по УСН не формируются.

Шаг 4. Формирование Книги учета доходов и расходов

Доходы, учитываемые в разделе I, отражены на закладке Доходы и расходы:

Поставьте вашу оценку этой статье:

Для оформления розничной продажи через АТТ в 1С 8.3 воспользуемся документом Розничные продажи (чеки). Находится данный документ в разделе Продажи→Розничные продажи (чеки). Каждая продажа в 1С 8.3 оформляется отдельным документом:

Давайте познакомимся с этим документом. В шапке документа указываем от имени какой организации, в какой торговой точке осуществляется продажа. А так же указываем по какому типу цены будет продаваться товар:

Табличная часть содержит четыре закладки:

- Товары и услуги;

- Агентские услуги;

- Продажа сертификатов;

- Безналичный расчет.

При оформлении продаж выбираем необходимую закладку.

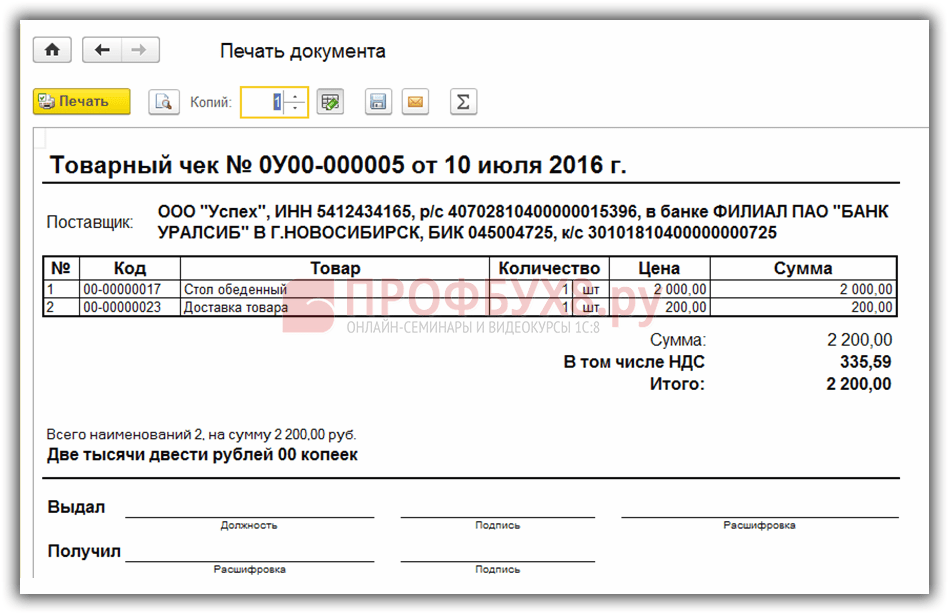

Пример 1. ООО «Успех» 10.07.2016г. продало розничному покупателю Стол обеденный в количестве 1 шт. по цене 2 000 руб. и оказало услугу по доставке товара собственным транспортом.

Выбираем закладку Товары и услуги и заполняем необходимой номенклатурой. После заполнения табличной части для фиксации оплаты наличными, нажимаем кнопку Принять оплату. В открывшемся окне необходимо в поле Наличные указать сумму, полученную от покупателя:

Если полученная сумма превышает сумму оплаты, то программа 1С 8.3 высчитывает сдачу. При необходимости сразу распечатать товарный чек устанавливаем флажок Печатать товарный чек. И нажимаем кнопку Принять оплату в окне Оплата. Всё, продажа покупателю завершена, на принтере распечатывается товарный чек:

Если товарный чек в момент оформления не был распечатан, то его в дальнейшем можно распечатать либо из журнала документов Розничные продажи (чеки) по кнопке Печать, предварительно выделив необходимый документ:

Либо используя кнопку Товарный чек внутри документа Чек:

Если оплата производится по безналичному расчету

Если оплата будет проводиться безналичным расчетом, то выбираем закладку Безналичные оплаты. Выбираем в справочнике Вид оплаты и указываем сумму оплаты. Если необходимого вида оплаты в справочнике нет, то его необходимо создать. При создании выбираем из списка способ оплаты:

Если оплата производится комбинированным способом – за наличный и безналичный расчет

По одному чеку оплата может быть произведена разными способами. Например, часть по безналу, часть за наличный расчет, или по сертификату и по безналу, и так далее. При комбинированном способе оплаты в 1С 8.3 сначала указываем Безналичные оплаты, на соответствующей закладке, затем по кнопке Принять наличные в документе Чек в окне Оплата выбираем наличные и указываем общую сумму по чеку:

При таком способе оплаты наличные денежные средства будут отражены по дебету счета 50.01, а безналичные – по дебету счета 57.03:

Для обобщения розничных продаж за день в 1С 8.3 в конце дня оформляется документ . Раздел Продажи → Продажи → Отчеты о розничных продажах:

Подарочные сертификаты в розничной торговле

Для продажи подарочных сертификатов, как собственных, так и сторонних, а также возможности принятия оплаты сертификатами, необходимо установить соответствующие настройки в программе 1С 8.3. Раздел Главное→ Настройки→ Функциональность программы:

Создаем виды оплат, указываем наименование сертификата. В поле контрагент можно указать обобщенного покупателя, например – Розничный. В поле договор можно указать Без договора:

Оформляем чек идентично оформлению чека при продаже товаров. Так же как и при продаже товаров на закладке Продажа сертификатов указываем какой сертификат продается и каким образом будет производиться оплата. Продажа сертификата завешена:

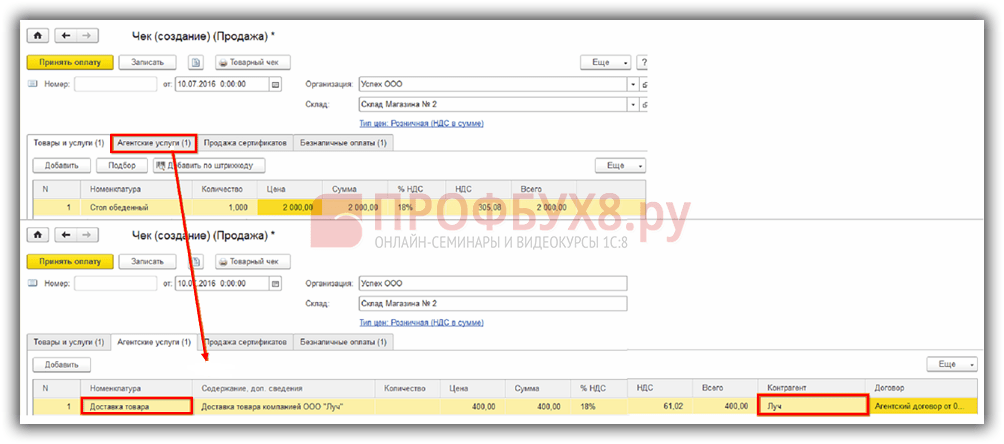

Агентские услуги при розничной торговле в 1С 8.3

Если организация выступает в роли агента, то на закладке Агентские услуги указываются услуги, при реализации которых организация выступает в роли агента.

Возьмем условия примера №1, но доставку товара будет осуществлять не ООО «Успех», а транспортная компания ООО «Луч». Между организациями заключен агентский договор, по которому ООО «Успех» от своего имени реализует услугу по доставке, оказываемую ООО «Луч».

При оформлении чека на продажу в 1С 8.3, кроме закладки Товары и услуги, в данном случае заполняется еще и закладка Агентские услуги. На закладке указываем информацию об услуге, стоимости услуги и контрагенте, с которым заключен агентский договор. Информация об оплате указывается так же, как и при продаже товаров или сертификатов:

Рекомендуем посмотреть наш семинар, где рассматривается каким образом в 1С 8.3 отражаются расходы административно-управленческого характера в торговых организациях, на каком счете должны учитываться такие затраты и какие настройки необходимо сделать в 1С 8.3, чтобы в конце месяца такие затраты автоматически списывались в Дт счета 90.

Торговля (торговая деятельность) - это вид предпринимательской деятельности, связанный с приобретением и продажей товаров. В бухгалтерском учете в розничной и оптовой торговле применяется счет 41 «Товары» (п. 1 ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ , ). Но необходимо учитывать, что, в отличие от собственных товаров, товары, принятые на ответственное хранение, учитываются за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение», а товары, принятые на комиссию, — также за балансом на счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты, в частности, следующие субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

Товары, которые организация передает для переработки другим организациям, со счета 41 не списываются, а учитываются на нем обособленно.

Аналитический учет на счете 41 нужно вести по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях также и по местам хранения товаров.

Бухучет в оптовой торговле: проводки

Приведем основные записи по бухгалтерскому учету в торговых организациях. Проводки в торговле покажем при ведении оптовых продаж.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 «Расчеты с поставщиками и подрядчиками» |

| 19 «НДС по приобретенным ценностям» | 60 | |

| 41 | 60, 76 «Расчеты с разными дебиторами и кредиторами» | |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» | |

| 41 | ||

| 44 «Расходы на продажу» | 60, 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. | |

| 44 | ||

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

| 99 «Прибыли и убытки» |

При списании брака в торговле проводки будут следующие, если брак выявлен уже после оприходования товара и вины поставщика в этом нет:

Бухучет в розничной торговле: счет 42

Если организация, занимающаяся розничной торговлей, учитывает товары по продажным ценам, для обобщения информации о торговых наценках (скидках, накидках) на товары используется счет 42 «Торговая наценка» (Приказ Минфина от 31.10.2000 № 94н). Проводки в розничной торговле по формированию наценки состоят из записи по дебету счета 41 и кредиту счета 42.

Аналитический учет на счете 42 предполагает раздельное отражение наценок, относящихся к товарам в организациях, ведущих розничную торговлю, и к товарам отгруженным.

При рознице бухгалтерский учет в торговле (проводки) будет следующий:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены товары | 41 | 60 |

| Отражен НДС по приобретенным товарам | 19 | 60 |

| Отражены посреднические услуги по приобретению товаров, расходы по доставке, таможенные пошлины | 41 | 60, 76 |

| Отражена торговая наценка по принятым к учету товарам | 41 | 42 |

| Отражена выручка от продажи товаров в розницу | 50 «Касса», 57 «Переводы в пути», 62 | 90, субсчет «Выручка» |

| Начислен НДС с проданных товаров | 90, субсчет «НДС» | 68 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| СТОРНО: Торговая наценка, относящаяся к проданным товарам (со знаком «-») | 90, субсчет «Себестоимость продаж» | 42 |

| Отражены расходы, связанные с продажей товаров | 44 | 60, 10, 70, 69 и др. |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

При розничной торговле бухгалтерский учет (проводки) в организациях, ведущих учет товаров без использования счета 42, в целом будет аналогичен учету оптовых продаж (с учетом специфики расчетов - наличными средствами и с использованием пластиковых карт).

Важно учитывать, что бухгалтерские проводки в торговле зависят также от того, владеет ли продавец правом собственности на товар. Ведь в комиссионной торговле проводки у комиссионера будут другие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приняты товары на комиссию | 004 | |

| Проданы товары на комиссии | 50, 57, 62 | |

| Списаны проданные комиссионные товары | 004 | |

| Отражены расходы, связанные с продажей комиссионных товаров, не возмещаемые комитентом | 44 | 60, 10, 70, 69 и др. |

| Отражены расходы на продажу комиссионных товаров, возмещаемые комитентом | 76, субсчет «Расчеты с комитентом» | |

| Отражено комиссионное вознаграждение | 76, субсчет «Расчеты с комитентом» | 90, субсчет «Выручка» |

| Начислен НДС с выручки по договору комиссии | 90, субсчет «НДС» | 68 |

| Списаны расходы, связанные с продажей товаров на комиссии | 90, субсчет «Расходы на продажу» | 44 |

| Выявлена прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

| Перечислена выручка от продажи товаров комитенту (за минусом вознаграждения комиссионера и возмещаемых расходов) | 76 | 51 |

Розничная продажа товара (или ритейл) является одним из завершающих этапов его обращения. Товар, реализованный посредством розничной торговли, поступает непосредственно потребителю для личного использования. В данной статье мы поговорим об особенностях ритейла, а также об основных принципах бухгалтерских проводок в розничной торговли.

Основной критерий, определяющий торговлю розничной, является то, что товар реализуется конечному потребителю. При этом подразумевается, что покупатель будет использовать товар исключительно в личных целях. Покупателем может выступать как физические лица, так и предприятия и организации.

Существуют основные условия для признания торговой сделки розничной:

- фирма-реализатор является розничный продавец;

- товар, реализуемый в процессе торговой деятельности, предназначен исключительно для личного использования покупателем (бытовое, семейное использование);

- выставления счета-фактуры, выдача расходной накладной покупателю не требуется;

- факт продажи оформляется чеком, который фирма-продавец передает покупателю.

Следует отметить, что письменное оформление торговой розничной сделки договором не требуется. Это правило соблюдается при одновременном исполнении и совершении условий сделки. Согласно законодательство, заключение договора в письменном виде требуется, если:

- продается образец товара;

- сделка совершается дистанционно;

- осуществляется продажа периодического издания, выходящего отдельными томами.

Большинство ритейл-сделок осуществляется за наличный расчет. Факт купли-продажи оформляется товарным чеком, который обязана выдать организация-продавец.

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Реализация приобретенного товара в розницу

Допустим, ООО «Мичман» приобрело 45 единиц цветочных горшков по цене 145 рублей за штуку, НДС 22 руб. Стоимость доставки товара от продавца (3800 руб.) включены в цену товара. В течение августа 2015 ООО «Мичман» продало всю продукцию по розничной цене 490 руб. составили 2400 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 60 | ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) | 6525 руб. | Платежное поручение | |

| 41/1 | 60 | Товар оприходован на склад | 6525 руб. | Товарная накладная |

| 41/1 | 60 | Отражены расходы на | 3800 руб. | Договор о транспортных услугах |

| 41/2 | 41/1 | Товар передан на реализацию в цветочный магазин | 6525 руб. | Расходная накладная |

| 44 | 76 | Учтены расходы на продажу | 2400 руб. | Отчет о расходах |

| 50 | 90/1 | В кассу поступила выручка от (45 ед. * 490 руб.) | 22050 руб. | Отчет о реализации |

| 90/2 | 41/2 | Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) | 10325 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Отражены расходы на продажу | 2400 руб. | Отчет о расходах |

| 90/9 | 99 | Отражен финансовый результат по итогам августа 2015 | 9325 руб. | Отчет о прибыли и убытках |

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед., остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб., НДС 55 руб., оптовая — 340 руб., НДС руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | Учтена готовая продукция на складе (1100 ед. * 291 руб.) | 320 000 руб. | Приходная накладная | |

| 43/1 | Товар передан на реализацию (3 * 260 ед. * 291 руб.) | 226 980 руб. | Расходная накладная | |

| 62 | 90/1 | Товар реализован оптом (320 ед. * 340 руб.) | 108 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы оптовой продажи (320 ед. * руб.) | 16 640 руб. | Отчет о реализации |

| 90/2 | Списана себестоимость оптовой продукции (320 ед. * 291 руб.) | 93 120 руб. | Калькуляция себестоимости | |

| 90/9 | 99 | Финансовый результат от | 960 руб. | Отчет о прибыли и убытках |

| 50 | 90/1 | Выручка в от розничной продажи (260 ед. * 3 * 360 руб.) | 280 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы розничной продажи | 42 900 руб. | Отчет о реализации |

| 90/2 | 43/1 | Списана себестоимость товара, реализованного в розницу (260 ед. * 3 * 291 руб.) | 226 980 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Списаны расходы торговой сети | 7 500 руб. | Отчет о расходах |

| 90/9 | 99 | Финансовый результат от розничной продажи | 3 420 руб. | Отчет о прибыли и убытках |

В данной мы подробно рассмотрим все основные операции при ведении учета розничной торговли в программе 1С Бухгалтерия 8.3, включая продажи в неавтоматизированных торговых точках.

Зачастую перед тем, как передать закупленные у поставщика товары в розницу, их сначала приходуют на оптовый склад. Если у вас не ведется такая практика, например у вас нет оптового склада и все товары сразу отгружаются в единственную торговую точку. Смело можете приходовать их на розничный склад.

В нашем примере мы создадим , который расположен в меню «Покупки». Вид операции у нас будет «Товары (накладная)».

Подробно показывать заполнение данного документа в рамках этой статьи мы не будем. Обратите внимание, что при отражении поступления на оптовый склад, у самого склада должен быть тип «Оптовый склад».

На рисунке ниже изображен пример заполнения документа поступления на оптовый склад торгового дома «Комплексный» с базы «Продукты».

Установка цен

Итак, мы уже закупили у поставщика все необходимые товары и готовы их продавать конечному покупателю. Но прежде, чем это сделать, нам нужно установить розничные цены – те, по которым уже мы станем реализовывать данные товары.

Располагаются в меню «Склад», но для простоты примера мы создадим его на основании поступления товаров. Конечно же, данный вариант не всегда удобен, но его используют довольно часто.

В созданный документ автоматически попали товары из поступления. Заполним цены для каждой позиции, и укажем тип цен (в данном случае мы самостоятельно создали его в справочнике и назвали «Розничные»). Теперь документ можно провести. Данные цены будут действовать с даты, указанной в шапке документа.

Перемещение товаров на розничный склад

Если вы сначала приходовали товары на оптовый склад, тогда вам будет необходимо передать их на розничный склад, либо в неавтоматизированную торговую точку. Под последним подразумеваются такие точки, как ларек, палатка на рынке и прочие, где нет возможности вести учет по причине отсутствия ПК, либо электричества.

Сначала мы создадим эти склады. Они практически ничем не будут отличаться от оптового за исключением типа.

В итоге мы получим торговый зал магазина №23 с типом «Розничный магазин».

Неавтоматизированную торговую точку назовем «Ларек у ж/д вокзала». У нее будет уже другой тип.

В рамках нашего примера у обоих складов используется одинаковый тип цен, но можно устанавливать и различные. Тогда вам придется создавать два документа «Установка цен номенклатуры» для каждого из этих типов цен.

Для того, чтобы отразить передачу закупленных товаров с нашего оптового склада в созданные выше магазин и ларек, создадим документ « ». Найти вы его можете в меню «Склад».

На рисунке ниже изображен пример заполнения документа перемещения товаров с основного оптового склада в ларек у ж/д вокзала.

Отчет о розничных продажах

Если вы выполнили все предыдущие шаги верно, то на вашем розничном складе уже будут числиться товары с заполненными ценами продажи конечному покупателю.

Теперь мы можем перейти к непосредственному отражению реализации товаров. В меню «Продажи» выберите пункт «Отчеты о розничных продажах». Этот документ необходим для отражения розничных продаж.

В шапке документа мы указали организацию и розничный склад «Торговый зал магазина №23». Счет кассы, как и положено 50.01. Так же в целях дополнительной аналитики по управленческому учету мы указали Статью ДДС «Розничная выручка».

Продажи в неавтоматизированных торговых точках

Выше мы учли продажи в розничном магазине. Теперь приступим к неавтоматизированной торговой точке – «ларьку».

Неавтоматизированные торговые точки в 1С — это точки, в которых нет возможности поставить компьютер и установить связь с общей базой данных. Данные о продажах вводятся не регулярно.

Поступление наличных

Первым делом нужно отразить поступление наличных с видом операции «Розничная выручка». Если в розничном магазине покупатель мог оплатить товар банковской картой, то здесь это маловероятно.

Пример заполненного документа приведен на рисунке ниже. При недостающей выручке отчет о розничных продажах у вас попросту не проведется.

Отражение розничной продажи

Предположим, что наш продавец не записывает в тетрадь, сколько каких товаров он продал. В таком случае логичнее всего получить объем продаж, произведя простой вычет остатка из переданного ранее количества товаров.

Для таких целей в программе 1С:Бухгалтерия существует документ «Инвентаризация товаров». Он расположен в меню «Склад».

В документе инвентаризации укажем организацию, наш склад «Ларек у ж/ж вокзала» и при необходимости . Для удобства заполним товары по остаткам на складе. После этого необходимо указать, сколько товаров фактически осталось в колонке «Кол-во факт».

Как показано на рисунке выше, в колонке «Отклонение» отражено, по сути, то количество, которое было продано в данном ларьке.

Теперь можно провести данный документ и уже на его основании создать отчет о розничных продажах.

Перед нами открылась форма созданного документа, в котором абсолютно все заполнилось автоматически. Обратите внимание, что в колонку «Количество» попали все данные из колонки «Кол-во факт» документа инвентаризации.

Если вы не учли в программе полученную выручку, то программа не позволит провести документ и выдаст сообщение, подобное тому, что изображено на рисунке ниже.

Смотрите также видео инструкцию по отражению подобных операций: