Вход

ВходКак заполнить декларацию по ндс налоговому агенту - плательщику ндс. Декларация по НДС: пример и образец заполнения

В конце каждого квартала все компании, ведущие коммерческую деятельность, обязаны предоставить в налоговую службу такой документ, как декларация по НДС (форма 1151001). Этот процесс является обязательным, и даже малейшее опоздание по отразится на компании в виде выписки штрафа или пени.

Предоставлять в налоговую службу налоговую декларацию по НДС должны не только от организации, занимающиеся производством продукции, но и посредники. Если в течение всего квартала в компании не было произведено каких-либо операций, входящих в декларацию по НДС, то составлять документ не обязательно. Вместо нее можно подать в упрощенной форме декларацию в ИФНС.

Заполнение декларации по НДС

- Скачать бланк декларации НДС по форме 1151001 можно по .

- Официальную инструкцию по заполнению декларации можно скачать по .

Полную инструкцию по можно увидеть в этом видео:

Если ранее налоговая декларация по налогу на добавленную стоимость составлялась вручную на бумажном бланке, то теперь весь процесс составления происходит в онлайн-режиме. Сдача декларации по НДС осуществляется только в электронном виде .

Обновленный бланк декларации обладает титульным листом и состоит из 12 разделов. В отличие от предыдущего вида бланка, в новый добавлены еще 5 разделов:

- Раздел 8. В него заносится вся информация из книги покупок за последний квартальный период.

- Раздел 9. Фиксируется информация, взятая из книги продаж за прошедший квартал.

- Разделы 10 и . Заносятся сведения, взятые из . Вся информация заносится в рамке посреднической деятельности.

- Раздел 12. В этот разделе указываются сведения, взятые из счетов–фактур, которые были выставлены с выделением НДС, то есть без начисления налога.

Заполнение декларации по НДС начинается с титульного листа и первого раздела, которые следует сдать в ИФНС. Собственно, заполнение титульного листа не имеет сложностей. Но следует обратить внимание на поле «Номер корректировки», расположенное в специальном поле. Если за прошедший квартал декларация заполняется первый раз, то в поле следует указать 0.

В случае уточнений к ранее отправленной декларации в данном поле следует поставить номер 1 – первое уточнение. При необходимости подачи документов с другими , в поле отмечаются последующие номера – 2, 3 и т. д. Все остальные разделы, присутствующие в бланке декларации по НДС, заполняются в зависимости от того, происходили ли в течение квартала те или иные операции. К примеру, заполнение 9 раздела осуществляется только в том случае, если в прошедшем квартале проводились операции, занесенные в книгу продаж.

Стоит помнить, что после подачи декларации следует постоянно отслеживать электронные сообщения от ФНС. После проверки налоговая служба может отправить ряд определенных требований или другие виды документации. После их получения необходимо в течение 6 дней в обязательном порядке отослать в налоговый орган квитанцию, подтверждающую прием документов через телекоммуникационный канал.

Бухгалтерские проблемы, отражающиеся на составлении декларации

Несмотря на ведение учета прихода и расхода, многие бухгалтеры начинают теряться в документации во время процедуры возврата товара поставщику в декларации по НДС и налогу на прибыль. Процедура возврата происходит в обязательном порядке, даже если присутствуют условия о внесении уплаты налога. Во время проведения процедуры бухгалтером должны быть отображены несколько факторов, связанных с возвратом НДС, исключаемого из стоимости товара.

Бывают случаи, когда покупатель не считается плательщиком НДС, и возмещение суммы за возвращенный товар может происходить как в полном, так и частичном объеме. В такой ситуации у бухгалтера появляется сложность в принятии НДС к вычету. Причиной является отсутствие счета–фактуры покупателя. По налоговому кодексу решение этой проблемы состоит в принятии продавцом НДС к вычету, если проданный ранее товар был возвращен покупателем.

Еще одной из ситуаций, возможных в коммерческой жизни предпринимателей, является отказ поставщика выставить корректировочный счет–фактуру. Взамен он просит предоставить счет-фактуру с начисленным НДС. В этом случае необходимо выставить счет–фактуру на возврат поставщику в декларации по НДС его продукции. Если компания в это время работает на УСН и уже успела произвести оплату в бюджет, то до 20 числа следующего месяца после выставленного счета–фактуры с нужной суммой налога необходимо подать декларацию по НДС.

Изменение в декларации всегда оттягивает итоговое решение налоговых служб. Независимо от причин подачи изменений, стоит придерживаться сроков. В ином случае не зафиксированное вовремя изменение в декларации может стать причиной выписки налоговой службой штрафа.

Законодатель с каждым годом ужесточает наказание за ошибки в отчетных формах. Заполнение декларации по НДС не стало исключением. Ошибка приведет к штрафу в 5 000 руб., повторные недочеты повлекут санкции уже в размере 20 000 руб. Как избежать этих наказаний и все заполнить правильно? Ведь декларация достаточно сложная. Кто, что и как должен указывать в ней? Все эти вопросы мы рассмотрим в нашей статье.

Порядок заполнения налоговой декларации по НДС регламентирован законодательно. Сама форма закреплена нормами нового Приказа ФНС ММВ-7-3/696@ от «12» марта 2018 г. К декларации по НДС прилагается инструкция по заполнению. Это несколько облегчает заполнение и сдачу на новом бланке.

ОБРАТИТЕ ВНИМАНИЕ: использовать новую форму по НДС нужно с отчета за 1 кв. 2018 г., заполнение налоговой декларации по НДС за 4 кв. 2017г. проводится на старом бланке отчета.

Изменения в новом бланке

Существенных изменений в форме нет. Нужно быть внимательными всем посредникам. В бланке появились новые разделы/графы. К примеру, в разделы 10 и 11 данные теперь переносятся из соответствующего регистра счетов-фактур.

ВАЖНО: своевременно обновите программу сдачи отчетов, тогда там появится актуальная форма, и вы не допустите ошибке, заполнив старый бланк.

Что нового в требованиях по заполнению

- Раньше общую сумму НДС к уплате указывали в строке 110 формы, сейчас нужно ставить эту величину в стр. 118-й третьего раздела бланка.

- Если в стр. 125 указана сумма, не забудьте вычленить величину НДС, предъявленный подрядными фирмами.

- Стр. 041-042, 110, 115 и 185 предназначены для заполнения фирмами-участниками СЭЗ (Калининградская обл.).

- Теперь не надо расписывать адрес недвижимого имущества, если фирма-собственник восстанавливает по нему НДС на протяжении 10 лет, такое правило закреплено НК РФ в ст. 171.1 п. 4;

- Каждый такой объект имеет свой лист-приложение, именно здесь налогоплательщик расписывает всю существенную информацию: дата ввода, цена приобретения, срок полезного использования, дата начала амортизации и проч.

- Правила заполнения декларации по НДС предполагают, что в разделе 8 формы номера ГТД расписываются в строке 150 и дополнительных полях;

- Стр. 035 в разд. 9 нужна для указания регистрационных номеров таможенной декларации, это новое поле, оно необходимо для фирм, импортирующих и экспортирующих продукцию;

- Таможенный № ставят в Книге продаж, потом его переносят в декларацию, так действуют фирмы СЭЗ Калининградской обл., заменяя этой маркировкой № счета-фактуры.

Пояснения по НДС в новом формате

Налоговый инспектор прислал запрос на расхождения? Нужно срочно предоставить пояснения, иначе штрафов не миновать. Порядок заполнения декларации по НДС четко предписывает, что и как указывать. Значит, где-то вы нарушили регламент. Давайте разбираться, как дать пояснения и предупредить нежелательные санкции.

Причинами расхождений могут быть коды операций, ошибочные реквизиты, задвоение в счетах-фактурах – это наиболее частые несоответствия. Нужно срочно пояснить неточности, чтобы не вводить инспектора в заблуждение.

ВАЖНО: с «01» января 2018 года фирмы-налогоплательщики обязаны подавать все пояснения исключительно электронно – это правило предписано НК РФ (ст. 88 п. 3).

- Первый случай непредставления – 5 000 руб.;

- Второй и последующий разы – 20 000 руб. (см. ст. 129.1 налогового кодекса).

Почему сейчас все пояснения нужно направлять через систему ЭДО

«24» января 2018 года вступил в силу Приказ налогового ведомства России ММВ-7-15/682@ от «16» декабря 2016 г. Именно этот нормативный акт требует отправлять все требования инспекторам в электронном виде. Раньше была возможность принести документы на бумаге и их принимали. Сейчас бумажный формат документооборота отменен. Это значит, что все принесенное на бумаге не будет признано поданным, и, следовательно, неизбежны штрафные санкции.

ОБРАТИТЕ ВНИМАНИЕ: штраф за «бумажные» пояснения, поданные в ИФНС до 25 января текущего года, не является законным, так как приказ еще не вступил в силу.

Налоговая декларация по НДС: образец заполнения

ООО «Ромашка» работает на ОСНО. Основная деятельность фирмы – продажа оборудования. Товары не являются льготными и облагаются по ставке 18%. За период январь – март 2018 года налогоплательщиком были проведены в учете следующие хозяйственные операции:

- Приобретены материалы общехозяйственного назначения на сумму 150 000 руб., в т.ч. НДС по ставке 18% 22 881,14 руб. (счета фактуры № 1245 от 22.01.18г., 4178 от 13.02.18, 74178 от 30.03.18);

- Реализовано товаров на сумму 458 962 рублей, в т.ч. НДС по ставке 18% в размере 70 011,15 руб. (сч/ф с 1 по 422 за 1 кв. 2018 г.);

- Поступила мебель для офиса на сумму 85 250 руб., в т.ч. НДС 18/118 13 004,24 руб., которая принята к учету «16» февраля 2018 г., НДС к возмещению принят сразу (по закону включить вычет в уменьшение базы по НДС можно в течение 3-х лет после оприходования товаров, см. ст. 172 НК РФ п. 1, пп. 1.1).

Как же будет выглядеть пример заполнения декларации по НДС для данного случая:

- Обязательно заполняем титульный лист, указываем ИНН/КПП, наименование полное, ОКВЭД, контактный телефон, ФИО подписанта (обычно руководитель, действующий по Уставу, но может быть и уполномоченное лицо на основании доверенности), ставится дата заполнения, подпись печать (если человек заполняет форму по доверенности, то печать не ставится, а прикладывается доверенность);

- Раздел 1 – сумма налога к уплате, в нашем случае по КБК 18210301000011000110 величина составляет 34 125,77 руб., но указываем в рублях без копеек – 34 126 руб., не забываем проставлять ОКТМО предприятия, проставлять подпись и печать;

- Расчет суммы налога – раздел 3 пункта 1, здесь в строке 010 в столбце 3 прописываем 458 962 рубля, в столбце 5 той же строки – 70 011 руб. (без копеек), у нас есть налог только по ставке 18%, поэтому остальные строки 10-18/118-10/110 мы не заполняем;

- Пункт 11 раздела 3, строка 118, переносим сумму из строки 010 столбца 5 в размере 70 011 руб.

- Пункт 12 раздела 3, строка 120 – сумма налога к вычету, у нас это 35 885 руб. (без копеек – сумма складывается следующим образом: 22 881,14 + 13 004,24):

- Пункт 20 раздела 3, строка 190 – размер налога к уплате 34 126 руб. (та же сумма, которую мы перенесли в Раздел 1 стр. 040).

Надеемся, теперь у вас не осталось вопросов, как заполнить налоговую декларацию по НДС 2018. Мы приложили и образец заполнения, чтобы было нагляднее.

Декларация по НДС: образец заполнения

Сроки сдачи и проверки формы

ВАЖНО: фирмы, отчитывающиеся посредством Интернета и «нулевки» должны подавать только электронно, а не на бумаге.

Камеральная проверка декларации

Декларация по НДС образец заполнения поступает налоговому контролеру и начинается ее проверка. Срок «камералки» составляет 3 месяца. Инспектора, используя возможности ЭДО, сразу видят сделки купли-продажи в разрезе контрагентов, выявляют нестыковки, например, если покупатель не расплатился полностью с продавцом или продавец не сдал декларацию по НДС, в то время как вы поставили сумму налога к возмещению и проч. На все нестыковки налоговики делают запрос на дачу пояснений.

ОБРАТИТЕ ВНИМАНИЕ: налоговые контролеры сейчас вооружены программкой «АСК НДС2», которая отлично анализирует данные в декларации, скоро выйдет новая версия НДС3, которая позволит проводить и сверку по банковским платежам.

Сейчас инспекторы, чтобы узнать о платежах делают запрос в банк. Получать выписки на сотнях листов крайне неудобно. Новая версия решения АСК позволит иметь все данные на электронных носителях. Инспектора сэкономят время и быстрее найдут расхождения.

Налоговики получают декларацию и сразу видят все сделки без оплаты. Вычету это не мешает. Все-таки инспектора ставят такие операции на заметку. Если на постоянной основе вы не платите поставщику, но делаете вычеты, это подозрительно.

Верное составление документов налоговой отчетности — вопрос всегда актуальный, требующий длительной детальной проработки. Согласно НК РФ, декларация по НДС подается в течение 25 дней после даты окончания отчетного периода. Отметим, что она подается ежеквартально.

Декларации составляют и предоставляют налоговые субъекты — юридические лица/ИП, если являются плательщиками НДС, либо налоговые агенты по НДС (ст. , НК РФ).

Если в рассматриваемом периоде хозяйствующий субъект не совершал операций, обязательных для декларирования, то он не должен подавать декларацию. Должно выполняться дополнительное условие — отсутствовать операции по движению средств на имеющихся счетах и в кассе налогового субъекта. Если же имело место движение денежных потоков субъекта, тогда подается «нулевка» за учитываемый период.

Отчетность сдается в ФНС в электронном формате . С этого момента декларацию на бумаге принимают лишь у самих налоговых агентов и то, если последние неплательщики НДС не предоставляют услуги по посредничеству и не оформляют счета-фактуры.

Порядок заполнения

Стандартная декларация включает титульный лист и 12 разделов, утвержденных ФНС . Для различных видов деятельности и правового статуса налогового субъекта заполнение разделов декларации будет различным. Порядок заполнения декларации должен четко соблюдаться и происходить согласно действующим требованиям ИФНС.

Декларация формируется из сведений, указанных в документах «первички» и значениях бухучета хозяйствующего субъекта: счетов-фактур и журналов их учета, бухгалтерских справок, соотношений показателей налогового и бухучета, книг приходных и расходных операций.

В декларации в обязательном порядке должны присутствовать титульный лист и стандартная форма раздела 1. Формы разделов со 2 по 12 включаются по мере отражения в них хозяйственных операций.

Титульный лист и общие сведения

В сроке «Налоговый период» ставится кодировка «23», в случае ликвидации фирмы либо реорганизации налогового субъекта — кодировка «55».

Графу «Номер корректировки» заполняем так: если декларация за отчетный срок подается впервые — код «0—», если сдаем первое уточнение — «1—», второе уточнение — «2—».

Код ОКВЭД проставляется согласно классификации ОКВЭД ОК 029-2014.

Код ИФНС – необходимо указать код территориальной ИФНС.

Название налогоплательщика – полностью указываем название согласно выданному свидетельству.

Раздел 1

Сначала определимся с особыми случаями заполнения декларации.

Раздел 1 сдается с прочерками и предоставляется раздел 7 налоговыми субъектами-плательщиками НДС, у которых деятельность:

- которая не подлежит исчислению НДС;

- на которую не распространяется НДС;

- не является объектом налогообложения;4

- ведется за пределами РФ;

- такого формата, при которой денежные средства расходуются в счет будущих обязательств, длительность которых более полугода, обозначенные Правительства РФ.

Раздел 1 сдается с прочерками, вносятся сведения в раздел 2 агентами:

- плательщиками НДС, если имелись одни лишь хозяйственные операции, перечисленные в ст. 161 НК РФ ;

- не являющимися плательщиками НДС на УСН, ЕНВД, ПСН, ЕСХН;

- которые освобождены от уплаты НДС.

Раздел 1 сдается с прочерками, заполняются разделы 2 и 7 теми налоговыми агентами, у которых:

- деятельность не подлежит налогообложению;

- деятельность освобождена от налогообложения;

- совершают только хозоперации, обозначенные в ст. 161 НК РФ .

В стандартном порядке раздел 1 полностью заполняют:

- субъекты на ЕНВД, УСНО, ЕСХН, ПСН, начисляющие своим клиентам НДС, при отсутствии упомянутых выше исключительных операций;

- субъекты, освобожденные от уплаты налогов, но начисляющие своим покупателям НДС, при отсутствии упомянутых выше хозопераций.

В разделе 1 проставляются суммы, которые подлежат отчислению в бюджет, или суммы налога к возмещению за рассматриваемый учетный период. Лучше заполнить указанный раздел в последнюю очередь, т.к. там приводятся итоговые данные всех прочих подразделов.

В строках 030-040 проставляются суммы денежных средств, необходимые для перевода в бюджет.

Если счет-фактуру выписал не плательщик НДС, сумма налога записывается в строке 030, а в разделе 3 — не указывается. Сумма начисленного налога не учитывается при подготовке значений строк 040 и 050.

В строку 040 записываем итоговый результат сравнения сведений разделов 3, 4, 5 и 6, если числа больше или равны нулю:

В строку 050 записывается сумма НДС к возмещению за отчетный период, если результат расчетов получился меньше нуля:

(стр. 200 разд. 3 + стр. 130 разд. 4 + стр. 160 разд. 6) – (стр. 210 разд. 3 + стр. 120 разд. 4 + стр. 080 разд. 5 + стр. 090 разд. 5 + стр. 170 разд. 6)

Строки 060-080 включаются в отчет, если были заключены договоры инвестиционного товарищества, остальные налоговые субъекты проставляют прочерки.

Раздел 2

Его включают в отчет только налоговые агенты, причем по каждому контрагенту — гражданину иностранного государства отдельно, по каждому арендодателю или контрагенту-продавцу также считать отдельно.

Раздел 3

Раздел представляется налоговыми субъектами, которые имели хозоперации с НДС. Здесь приводятся сведения о продажах, имеющих процентные ставки 10%, 18% и с расчетными ставками.

В строках 080 и 100 необходимо указать суммы входящего налога, уже фактически уплаченные и ранее уже принятые к вычету.

Раздел 4

Раздел заполняют налоговые субъекты, имеющие операции со ставкой НДС 0% и документально это подтвердившие.

Раздел 5

Заполняют налоговые субъекты, которые имеют право на включение НДС, подлежащего уплате, в состав налоговых вычетов, либо имеющие право пользования ставкой НДС 0% в рассматриваемом отчетном периоде.

Раздел 6

Заполняют субъекты, ранее не предоставившие необходимые документы в срок, однако обосновавшие свое право на использование ставки НДС 0% .

Раздел 7

Заполняют налоговые субъекты, которые сдают раздел 1 с прочерками. Если операции налогового субъекта не облагались налогом или были от него освобождены, заполняются графы 2-4. Если хозоперации субъекта без НДС или реализуются за пределами РФ, заполняется только графа 2.

В графе 3 по хозоперациям, по которым нет НДС, указывается стоимость полученных услуг/товаров/работ, а для облагаемых НДС — стоимость тех же категорий, полученных от неплательщиков НДС.

В графе 4 — суммы налоговых отчислений, оплаченные при импорте.

В строке 010 — суммы авансов, уплаченных за предполагаемые будущие выгрузки товаров/выполнение работ/услуг, с циклами более шести месяцев и определенных законодательными актами РФ.

Раздел 8

Составляется, если ранее в разделе 3 были указаны вычеты. Данные конечной строки настоящего раздела должны соответствовать цифрам, записанным в строке 190 раздела 3. Приложение 1 заполняется, если имеются корректировки в книге покупок после окончания учитываемого периода.

Раздел 9

Раздел основан на итогах книги продаж . Данные по строкам 230-280 совпадают с итогами книги продаж. Контрольная строка раздела соответствует значению строки 110 раздела 3. Приложение заполняется только при имеющихся заменах в книге продаж.

Раздел 10

Раздел включается в отчет, если налоговый субъект выставлял счета-фактуры за учетный период, проводил хозоперации в интересах третьих лиц, по договорам комиссии или агентским, договорам транспортной экспедиции, следующими категориями : налогоплательщиками НДС, субъектами, которые освобождены от выполнения налоговых обязательств, налоговыми агентами — неплательщиками НДС.

Раздел 11

Раздел заполняется, если налоговый субъект получал счета-фактуры в учетном периоде, совершал хозоперации в интересах третьих лиц по договорам транспортной экспедиции, комиссии или агентским от лиц — налогоплательщиков НДС, плательщиков налога, но освобожденных от налоговых обязательств, налоговых агентов — неплательщиков НДС.

Раздел 12

Раздел включается в отчет, если клиенту выставлялись счета-фактуры с НДС в учетном периоде:

- налогоплательщиками, освобожденными от уплаты НДС;

- налогоплательщиками, на хозоперации которых НДС не начисляется;

- лицо не является налогоплательщиком НДС.

Заключение

Законодательство РФ подвержено постоянным реформам, которые едва успеваешь отслеживать, поэтому необходимо всегда внимательно отслеживать нововведения.

Законодательство РФ подвержено постоянным реформам, которые едва успеваешь отслеживать, поэтому необходимо всегда внимательно отслеживать нововведения.

Как правило, все сроки подачи и формы налоговой отчетности четко прописаны в НК РФ и других регламентирующих документах, поэтому для избежания различных недоразумений и чтобы случайно не нарваться на штрафные санкции, нужно всегда их придерживаться.

Лучше сдать всю отчетность в срок, а потом сделать ее корректировку, если по завершении отчетного периода остались какие-то нерешенные вопросы с хозоперациями или предоставленными первичными документами.

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

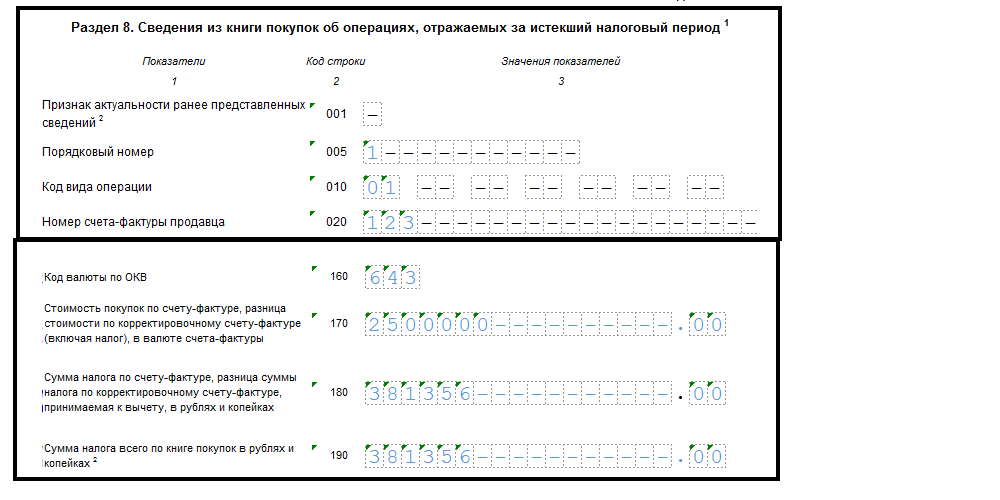

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

Пример.

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Отчитываться по НДС обязаны все ИП и юрлица, являющиеся плательщиками этого налога, а также налоговые агенты и неплательщики налога («спецрежимники»), выставляющие счета-фактуры с выделенными в них суммами НДС (пп. 1 п. 5 ст. 173; п. 5 ст. 174 НК РФ). В январе 2018 г. предстоит сдавать декларацию по НДС-2017 за 4 квартал. Из этой статьи вы узнаете, как правильно заполнить отчетность по налогу, а также можете скачать образец бланка и заполненной декларации по НДС.

Декларация НДС 2017 – бланк

С первого квартала 2017 г. применяется новая форма декларации по НДС . Бланк утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 в редакции от 20.12.2016.

По НДС отчетность «на бумаге» не сдается с 2014 г. – отчитываться в ИФНС нужно электронно по ТКС через спецоператора. Бумажный бланк могут использовать только налоговые агенты-неплательщики, и агенты-налогоплательщики, освобожденные от исчисления и уплаты НДС (п. 5 ст. 174 НК РФ, письмо ФНС РФ от 30.01.2015 № ОА-4-17/1350).

Сдается декларация по НДС в срок не позднее 25 числа после истекшего квартала. За 4 квартал 2017 г. нужно отчитаться до 25.01.2018 г., независимо от формы подачи отчета.

Состав декларации по НДС

Порядок заполнения декларации разработан ФНС РФ в приложении № 2 к тому же приказу № ММВ-7-3/558, которым был утвержден бланк.

Бланк НДС – это титульный лист и 12 разделов, из которых обязательным для всех является только раздел 1, а остальные заполняются лишь при наличии соответствующих данных.

Так, для налогоплательщиков , в отчетном квартале осуществлявших только необлагаемые НДС операции, обязательным к заполнению является раздел декларации НДС 7. «Спецрежимники», выделявшие в счетах-фактурах НДС, и лица, освобожденные от обязанностей налогоплательщика по статьям 145 и 145.1 НК РФ, но выставившие счета-фактуры с НДС, подают в составе декларации раздел 12. НДС-агенты заполняют раздел 3, если других операций по налогу, кроме агентских, у них не было. Для налогоплательщиков, ведущих книги покупок/продаж, предназначены разделы 8 и 9, а для посредников, заполняющих декларацию по данным журнала учета счетов-фактур – разделы 10 и 11.

Общие требования к заполнению бланка НДС-декларации

Все текстовые показатели декларации заполняются, начиная с левого края строки, заглавными печатными буквами. Денежные показатели вносятся без копеек с округлением сумм до полного рубля. В каждую ячейку вносится только один показатель – цифра, буква и т.п.

Бумажную форму следует распечатывать на одной стороне листа А4. Страницы не скрепляются степлером между собой.

Все страницы НДС-декларации нумеруются по порядку, начиная с титульного листа.

Декларация НДС-2017: заполнение обязательных разделов

Заполняется НДС-декларация на основании следующих документов:

- Счета-фактуры от неплательщиков НДС,

- Журнал учета счетов-фактур (посредники),

- Регистры бухучета и налоговые регистры.

Титульный лист декларации вполне стандартный. В нем заполняются данные об организации/ИП:

- Номер корректировки – «0» для первичной декларации, «1», «2» и т.д. для последующих уточненных,

- Код налогового периода, согласно приложения № 3 к Порядку заполнения, и год,

- Код ИФНС, куда подается отчетность,

- Наименование/Ф.И.О. плательщика НДС, как указано в уставе фирмы, или в паспорте физлица,

- Код ОКВЭД, как в выписке из ЕГРЮЛ/ЕГРИП,

- Количество страниц декларации и прилагаемых документов,

- Контактные данные, подпись руководителя/ИП.

Обязательный для всех раздел 1 налоговой декларации по НДС отражает сумму налога к уплате, или возмещению из бюджета. Данные вносятся в него после подсчета результатов в иных необходимых разделах декларации, и включают:

- Код территории по ОКТМО – его можно найти в классификаторе территорий, или на сайтах Росстата и ФНС;

- КБК , актуальный на данный период,

- По строкам 030-040 отражают итоговые суммы налога к уплате, а по строке 050 – сумму к возмещению,

- Строки 060-080 заполняются, если в строке «По месту нахождения» титульного листа указан код «227».

Титульный лист с разделом 1 подается в ИФНС и в случае, когда показатели для отражения в разделах 2-12 декларации отсутствуют, такая отчетность по НДС будет «нулевой».

Как проверить декларацию

Прежде чем отправлять готовую декларацию в ИФНС, необходимо проверить корректность ее заполнения. Это можно сделать с помощью «Контрольных соотношений показателей декларации», опубликованных в письме ФНС РФ от 06.04.2017 № СД-4-3/6467. Соотношения проверяются не только внутри декларации по НДС, а сверяются с показателями других отчетных форм и бухгалтерской отчетностью.

Если какое-либо контрольное соотношение по НДС будет нарушено, декларация не пройдет камеральную проверку , налоговики сочтут это ошибкой и направят требование о предоставлении в течение 5 дней соответствующих пояснений. Пояснения налогоплательщики обязаны представлять, как и декларацию, в электронном виде по ТКС (п. 3 ст. 88 НК РФ). Электронные форматы для таких пояснений были утверждены приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682.

Образец заполнения декларации по НДС

ООО «Астра» применяет ОСНО и занимается оптовой торговлей продуктами. Допустим, что в 4 квартале 2017 г. у «Астры» было всего три операции:

- Реализовано товара одному покупателю на сумму 1 млн. руб. без учета НДС. Проданный товар облагается НДС по ставке 18%.

- Приобретен товар на сумму 1416 тыс. руб. с учетом НДС 18% (216 тыс. руб.). Этот налог, согласно документам, можно принять к вычету.

- От покупателя получен аванс в счет будущих поставок в сумме 531 тыс. руб. с учетом НДС 18% (81 тыс. руб.).

В данном случае нужно заполнить следующие разделы декларации:

- титульный лист,

- раздел 1 – сумма НДС к перечислению в бюджет;

- раздел 3 – расчет налога за отчетный квартал;

- раздел 8 – показатели из книги покупок по полученному счету-фактуре, чтобы вычесть предъявленный НДС из общей суммы налога;

- раздел 9 - данные из книги продаж по выставленным счетам-фактурам. В нашем случае этот раздел нужно заполнить дважды, т.к. операций по продаже было две, а итоговые строки 230-280 заполним только один раз.